Экономика предприятия

1) Виды предпринимательства. Формы организации предпринимательской деятельности.

Переменные макроэкономические факторы:

1. Внутренние:

- уровень безработицы и инфляции

- динамика капиталовложений и ВНП

- доступность кредитов

- уровень налогообложения

2. Внешние:

- состояние внешнеторговых и платежных балансов

- степень свободы ввоза и вывоза товаров

- валютные ресурсы

- конъюнктура на мировом рынке

Виды предпринимательства:

1. Производственное

- инновационное

- научно-техническое

- производство товаров

- оказание услуг

- произ-ое потребление товаров

- произ-ое потребление услуг

- информационное

2. Коммерческое

- торговое

- торгово-закупочное

- торгово-посредническое

- товарные биржи

3. Финансовое

- банковское

- страховое

- аудиторское

- лизинговое

- фондовые биржи

4. Консультативное

- общее управление

- администрирование

- финансовое управление

- управление кадрами

- маркетинг

- производство

- информационная технология

- специализированные услуги

2) Виды предприним деят-ти.

1. Производственное- распр в осн на пр-во и потребление т и усл. 2. Коммерческое- распр на обмен, распределение и потребление т и усл, 3. Финансовое- на их обращение, обмен ст-ти. Пр-ая деят-ть самая сложная. В условиях пр-ой деят-ти, осущ-ся выпуск прод, т-ов, работ, усл. дух ценностей. При этом ф-ция пр-ва явл основной, а сбыт прод играет второстепенную роль. Коммерческое создается для осущ-ия сбыта прод, хар-ся тов-ден, торгово-обменными операциями, сделками по купле и продаже т-ов. В комм предприним нет необходимости обеспечивать пр-ыми ресурсами- приобретаемые матер ресурсы покупают уже в виде гот прод, кот затем реализуется потребителю. 2 требования к комм деят-ти: реализационная цена т-ра д.б. выше, чем покупная, Д.б. достаточный спрос на данный вид т-ра. Фин предпр- объектом купли-продажи явл деньги, валюта, ЦБ. Занимаются комм банки, фондовые биржи, предприятия, орг-ции и отд граждане-предприниматели.

Понятие юр. лица.

Организация представленная в единственном лице входящих в нее отдельных субъектов, имеющих в своем распоряжении обособленное имущество, несущая имущественную ответственность, выступающая в качестве самостоятельного субъекта права роли как истца так и ответчика, имеет название, печать и расчетный счет в банке.

Коммерческая или некоммерческая организация:

· имеющая в своей собственности, в хоз. ведение, в оперативном управлении имущество;

· отвечает имуществом по своим обязательствам;

· может от своего имени приобретать

имущество и личные права;

· может нести обязательства;

· может быть истцом и отвечиком в суде;

· имеет самостоятельный баланс или

смету.

Коммерческая для извлечения прибыли.

Некоммерческая преследует цели не извлечения прибыли, а иного характера.

7) Мотивация труда

Мотивация – один из основных факторов, определяющих эффективность трудовой деят-ти.

Мотивация – это побуждение себя и других к деят-ти для достижения личных целей орг-ции.

МОТИВАЦИЯ:

1) Внутренняя связана:

- с интересом к деят-ти

- со значимостью выполняемой работы

- со свободой действий

- с возможностью реализовать себя

- с возм-тью развивать свои умения и способности

2) Внешняя формируется под воздействием:

- условий оплаты труда

- социальных гарантий

- возможности продвижения по службе

- похвале или наказанию рук-ля

3. Предприятие - основное звено экономики. Формы и типы предприятий.

Основной формой организации предпринимательства явл-ся предприятие.

Предприятие – это самостоятельный хозяйствующий субъект с правом юрид. лица, созданный в порядке с установленным законом для производства продукции, выполнения работ и оказания услуг в целях удовлет-ия общ-ой потребности и получения прибыли.

Под производством рыночной эк-ки подразум-ся любые виды деят-ти, приносящие доход. Предприятие предст-ет собой имущ-ую, обособл-ую хоз-ую единицу, которая:

1) Самост-но принимает решения

2) Реально испол-ет факторы производства для изготовления и продажи прод-ции.

3) Стремится к получению дохода и реализации других целей.

Каждому предприятию присущи следующие принципы:

1. Экономичность

2. Финансовая устойчивость

3. Получение прибыли

Типы предприятий

По отраслевому признаку и виду хоз-ой деятельности:

- производственные

- строительные

- торговые

- научно-производственные

По форме собственности:

- гос-ые

- муниципальные

- частные

- смешанные

По хар-ру правового режима собственности:

- индивидуальные

- коллективные:

а) с общей долевой собст-тью

б) с общей совместной собст-тью

По мощности производственного капитала (размер предприятий):

- малые

- средние

- крупные

По преобладающему производст-му фактору:

- трудоемкие

- капиталоемкие

- материалоемкие

По принадлежности капитала и контролю над ним:

- национальные

- иностранные

- смешанные (совместные)

В зависимости от пределов ответственности:

- с полной ответ-тью

- с ограниченной ответ-тью

По организационно-правовой форме предпринимат-ой деят-ти:

- полное товарищество

- тов-во на вере

- ООО

- общ-во с дополнительной ответ-тью

- акционерное общ-во

- производственный кооператив

- унитарное предприятие

По виду производимой продукции:

- предприятие по производству товаров

- пред-тие по произ-ву услуг

- пред-тие по выполнению работ

По признаку мощности производственного потенциала:

- малые (до 50 чел)

- средние (50-500)

- крупные (свыше 500)

- особо крупные (свыше 1000)

9) Сущность нематериальных активов.

Относятся инф-ия.,закреплённая на матер.носителях и обеспеч.возможность получения дохода в течении длительного периода и вр. или постоянно.

К нематер. активам относятся:

1.учред.документы пред-ия.

2.лицензии на право занятия опред.деятельностью, на выпуск продукции, выполнение работ.оказание услуг;

3.свидетельста на изобретения, промыш. образцы, товар. знаки;

4.договора на пользов. патентами, конструкторской и технологической документацией, товар. знаками, ноу-хау;

5.права на пользование программными документами ЭВМ.

Нематер. активы поступают на пред-ие в качестве вкладов в уставный кап-л пред-ия, приобретаются за плату у др.предпр или физич.лиц. Для нематер. активов амортиз-ые отчисления осуществ.равными долями в течение срока существов. соответ.нематер.активов

![]()

Если срок использ. нематер. актива определить невоз-можно, то срок аморт. устанав. в 10 лет.

5. Стадии жизненного цикла предприятия. Малые предприятия и их развитие.

1. Создание предпр и его становление. Регистрир в соотв органах исполнит власти. 2 способа регистрации6разрешительный, уведомительный. 2. Реорганизация- это изменение орг-ной стр-ры упр-ия, м-т происходить в рамках действующего субъекта хоз-ния или с послед ликвидацией старого и регистрацией нового. 3. Реструктуризация- это выделение стр-ых подразделений предпр с самостоят балансом и р/сч, но без образования юр лица. 4. Санация- фин оздоровление предпр. 5. Банкротство- последн стадия несостоятельности объекта хоз-ния. Фин несостоятельность удостоверяется судом, неспособность субъекта хоз-ния оплатить предъявл док-ты или превышение статуса долговых обязательств над им-вом субъекта хоз-ни. Дело о его фин несост открывается либо по заявлению самого клиента, либо его кредиторов. Назначается фин-хоз экспертиза. При принятии решения о признании хоз субъекта банкротом суд образует ликвидационную комиссию, она обязана: известить кредиторов о ликвидации субъекта хоз-ния, Сосредоточить все деньги на одном счете в банке, составить отчет о им-ве Ф, включая наход под залогом, подготовить план ликвидации, поэтапно осущ-ся ликвидация собственности, предоставление инф и ходе ликвидации, составляется отчет и ликвидационный баланс. По окончанию ликвидации Ф исключается из гос реестра.

Субъектом малого предпр-ва яв-ся малое предприятие. Законодат-во должно регулировать общие вопросы деят-ти малых предприятий, а также вопросы гос-ой поддержки м алого бизнеса, налогообложения и др. В соот-вии с федеральным законом «О гос-ой поддержке малого предприн-ва в РФ». Коммерч-ие орг-ции, в уставном капитале которых доля участ. в РФ, общ-ых и религ-ых орг-ии, не превыш. 25%. Доля, принадл-ая юр. лицам, не яв-ся субъектами малого предприн-ва, не превыш. 25%. Средняя численность работников за отчетный период не превышаетслед-их предыдущих уровней.

В пром-ти, строит-ве и на транспорте 100 чел, в с/х, научно-технической сфере – 60чел, в опт. торговле – 50чел, в рознич. торговле и бытовом обслуж. – 30чел. и во всех остальных – 50чел.

Вопрос развития малых пред-тий связан с программой демонополизации нар. хоз-ва, предусмотрено принудительное и инициативное развитие рук-их производств в следующих формах:

1) Выделение самостоятельных производственно-хоз-ых блоков

2) Выделение малых и средних коллективов из состава крупных предприятий

3) создание дочерних предприятий по инициативе крупных предприятий

В зависимости от того, какой вид деят-ти и стратегию выб-ют предпр. на рынке, выделяют след-ие виды малых предприятий:

1. Комунанты. Специализ-ся на изготов-ии отдельных узлов и деталей, осущ-ют промежут-ую сборку. Эти предприятия тесно связаны с крупными предпр-ми ч-з систему копер-ых связей. Крупное произ-во освобожд-ся от невыгодного неэффек-го вспомогат-го произ-ва.

2. Патиенты. Специал-ся на выпуске готовой продукции, ориент-ой на локальные рынки сбыта с огран-ым спросом на местные источники сырья и материалов. Не зависимы от крупных.

3. Эксплоренты. Это рисковые формы или инновац-ые предпр-тия, занимаются в основном научными и кострукторскими разработками, коммерч-им освоением технич-их открытий, произ-вом опытных партий товаров.

8) Состав и классификация ОФ

Осн.капитал пр-ия – его ОФ, отраж.наличие ср-в труда, многократно участв.в пр-ом процессе (пр.циклах) и перенос-х свою ст-ть на издержки пр-ва частями по мере износа. Ст-я оценка ОФ наз.основными ср-ми. К осн.фондам относятся: здания, сооружения, передат.уст-ва; рабочие, силовые машины и оборуд.; изм-е, регулир-е приборы и устр-ва; ЭВМ. Трансп.ср-ва инструмент: пр-ый и хоз.инвентарь и принадлежности; внутихоз-е дороги и прочие ср-ва труда. Принадл.пр-ю ОФ в зав-ти от хар-ра участия в процессе пр-ва подразд.на произ-ые осн.фонды, т.е. функц-е в сфере пр-ва. и непроиз-ые ОФ – функц-е в сфере удовл-я потребностей работников. Пр-е ОФ делятся на активные и пассивные в зав-ти от хар-ра возд-я на предмет труда в процессе его превращ. в гот.прод-ю.

6) Среда функционирования предприятия: внешняя и внутренняя.

В процессе жизнедеят-ти предприятие подвергается воздействию внеш. и внутр. среды. К внутренним переменным относятся цели и задачи, стр-ра, кадры, техника и технология и др.

Внешние факторы могут оказывать влияние или прямо или косвенно.

Среда прямого воздействия вкл-ет:

- гос-ые организации регул-ие хоз-ые деят-ти

- потребители, формирующие спрос на рынке

- конкуренты,оказывающие влияние на повышение качества продукции

- поставщики и др.

Среда косвенного возд-ия вкл-ет:

- систему эк-ой конъюнктуры

- достижения НТП

- социально-культурные изм-ия

- полит. изм-ия

- междунар. связи и отношения

В процессе жизнедеят-ти предприятия подвергаются воздействию след-их законов:

1. З-н синергии. Предприятие как единое целое имеет возможности, превышающие потенциалы отдельных её частей

2. з-н пропорциональности. Предполагает наличие как колич-ых так и качест-ых соотношений м-ду её частями

3. З-н самосохранения. Предполагает стремление сотрудников предпр-тия к её длительной и продуктивной деят-ти

4. З-н онтогенеза

Онтогенез – сов-ть приобретений, претерпеваемых живым организмом от зарождения до конца жизни. Применительно предприятия з-н онтогенеза дейст-ет во всех периодах её жизни, начиная с создания и роста, процветания, достижения максимума возможностей и до упадка и разрушений.

10) Оценка основных фондов. Виды оценки.

Оценка ОФ – денежное выражение их стоимости.

Применяются три вида оценки:

Первоначальная стоимость ОС – стоимость, слагающаяся из затрат по их возведению (сооружению) или приобретению, включая расходы по их доставке и установке, а так же иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению.

Восстановительная стоимость ОС – стоимость их воспроизведения в современных условиях. Величина отклонения восстановительной стоимости ОС от их первоначальной стоимости зависит от темпов ускорения НТП, уровня инфляции, и др. Остаточная стоимость – разница м/у первоначальной и восстановительной стоимостью и суммой износа, т.е. это та часть стоимости ОС, которая еще не перенесена на произведенную продукцию.

Стоимостная оценка ОФ необходима для их учета анализа и планирования, а так же для определения объема, структуры кап. вложений.

Методы переоценки ОФ. Экспертный и индексный.При экспертном методе на предприятиях и в отраслях создаются специальные комиссии из числа наиболее опытных и квалифицированных инженеров и экономистов. Определение восстановительной стоимости ОФ экспертным методом, посредством пообъектной инвентаризации средств труда – трудоемкое и дорогостоящее мероприятие. При индексном методе переоценка осуществляется путем умножения балансовой стоимости на индекс цены, установленный для данной группы ОФ. Система индексов цен утверждается в спец-ом постановлении Правительства РФ.

В условиях инфляции переоценка ОФ на предприятии позволяет:

· объективно оценить истинную стоимость ОФ.

· Более правильно и точно определить затраты на производство и реализацию продукции.

· Более точно определить величину аморт. отчислений достаточную для простого воспроизводства ОФ.

· Объективно устанавливать продажные цены на реализуемые основные фонды и арендную плату.

11) Износ и аморт.ОФ.

Срок службы оборудования д.б. указан в паспорте изд. Износ м.б.физический и моральный. Физический-опред.конечный срок эксплуатации и св-в обращения. Опред. физ. износа необходимо для опред.амортиз-ых отчислений и отнесение его к опред.фондам аморт-ии.Моральный - выражается в уменьшении их стоимости независимо от физич. состояния, что происходит вследствие НТП, внедрения более эфф. технологий и машин. Амортизация - постепенный перенос стоимости ОФ на выпуск. продукцию, постепенное перенесение стоимости ОФ на издерж. продукции в целях накопления денеж.ср-в для их полного восстановления (реновации).В соотв. с налог.кодексом пред-е принимает один из 2-х методов начисл.амор-ии.1.линейный; 2.нелинейный.

При линейном- величина аморт.отчисляется за период (месяц) и начисляется по формуле:Аm=С*На/100*12,где Аm -аморт.за м-ц,

Cn-первонач.(восстан) стоим.ОФ,

На-норма аморт.в %,

12-число мес-в в году.

На=1/Тпн*100%,

Тпн-срок полезного использования опред.пред-ем.

Критерии оценкиТпн:

1Срок службы оборудов.

2.Срок полезного использ-я.

Для каж.гр.устанавливается свой норматив.

Нелинейный: Аm=Со*На/100*12,где

Со-остаточ.стоим-ть на начало периода за кот.начисляется аморт.

При нелинейном методе в случае достижения остаточ. стоим-ти 25%,остаточ.стоим-ть делится на число периодов оставшихся до сроков использов.оборудования (ОФ) происходит линейное начисление аморт.

12) Показатели использования ОФ

Для оценки исп-я ОФ применяются осн. (обобщающие) и частные пок. Осн/ пок. отр-т кон-й рез-т исп-я ОФ. К ним отн.: ФО и ФЕ, коэф. Исп-я произ-й мощ-ти.

1. Пок-ль ФО (Фо) рассчитывается по формуле Фо=V/Ф,

V — ст-ть произ-й за год пр-ции в нат-м или стоим. выр.;

Ф — средн-я ст-ть ОПФ.

Фондоотдача пок-т ск-ко произведено пр-ции на 1 руб. исп-го ОПФ. Если этот пок-ль опред-я нат-м вы-ем то подо кол-вом им-я ввиду часть акт-х ОПФ от кот-х зав-т мощь пред..

2. ФЕ – опр-ся как вел-на обратная ФО и пок-ет ск-ко пред. необ-мо иметь ОПФ чтобы вып-ть ед-цу гот. пр-ции. Е=1/Ф

3. Фондовооруженность труда – показывает сколько основных производственных фондов приходится на 1 человека ППП. W=Ф/N - руб./чел.;

Ф – сред-ая ст-ть ОФ, руб; N – сред-я чис-ть ППП, чел.

К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОПФ и производственных мощностей, а также раскр-х резервы воз-го улучшения их исп-я, относятся:

-коэф. экстенсивного использования (Кэ), кот. характеризует уровень использования активной части ОПФ во времени

Кэ=Тф/Фреж

Тф — фактическое время работы машин и оборудования Треж— реж-й фонд времени работы машин и оборудования;

-коэф. Инт-го исп-я (К и), кот. хар-ет уровень исп-я машин и обор-я по мощ-и: Ки=Пф/Пв

Пф – фак-я производительность машин и оборудования;

Пв — возможная произ-ть машин и обор-я;

- интегральный коэф. (Кинт)» кот. хар-ет уровень исп-я машин и обор-я, как во вр-ни, так и по мощ-ти и опр-тся по ф-ле:

Кинтегр=Кэ*Кинт

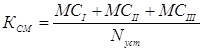

К числу важнейших показателей, характеризующих уровень использования ОПФ во времени, относится коэф. сменности (Ксм). Он может быть определен по формуле:

MCl— кол-во машино-смен работы обор-я только в одну смену; МСll— кол-во машино-смен работы обор-я в две смены; МСlll — кол-во машино-смен работы обор-я в три смены; Nуст. — кол-во устго обор-.

14) К ОС отн-ся 2 разн. части:

1)мат., кот. cост. физич. осн. буд. ГП (кирпич,обс. трубы),

2)ден. ср-ва,кот. нах-ся в обороте пред. при его функ-и.

По ист-м фор-я ОС дел-ся на собс-е и заемные. Соб-е ОС-это ср-ва, постоянно нах-ся в расп-и пред. и фор-е засчет соб-х рес-в (прибыль и др.). В пр-се дв-я соб-ые ОС могут замещаться ср-вами, явл-ся по сути частью соб-ых, аван-ми на оплату труда, но временно сво-ми (в связи с един-ю выплаты по з/пл). Эти ср-ва наз-ся приравненными к собст., или устойч-и пассивами. Заемные ОС- кредиты банка, кред. задолженность (ком. кредит) и прочие пассивы.

13) Экономическая сущность и состав обор. средств

Предст. собой совокупность оборот.произ-ых фондов (ОПФ) и фонда обращения. Вещественным выражением ОПФ явл.предметы труда, инструменты, ср-ва труда стоим-ть кот. не превышает 10000руб.Вещественным выражением фондов обращения явл.готовая подукция на складах пред-я, продукция отгруженная, но неоплаченная, денеж.ср-ва не закончен.расчетов.

Для планирования и учета обор.фондов и ср –в обращения выделяется ряд групп:

1.пр-ые запасы и материалы, покупные изделия, топливо, запас.части, малоценные и бысро изнашивающиеся предметы и хоз.инвентарь.

2.Незавершонное пр-во ,т.е.продукция, не законченная произ-ом и подлеж. дальнейшей обработке .Опред. длительн.пр-го цикла.

3.Расходы будущ. периодов. Затраты, кот. произ-ны в текущ.периоде и списание которых на готовую продукцию происходит в будущ. периоде.

4.Готовая продукц.на складах пред-ия ожидающая реализации.

5.Продукц. отгруженная, но не оплаченная покупателем.

6.Денеж.ср-ва в незаконченных расчетах.

7.Дебиторская задолженность – задолженность других организаций.

Денеж.оценка фондов обращения и оборот.фондов-наз.оборотные ср-ва Оборотные фонды и фонды обращения находятся в движении.

ОПФ и фонды обращения в процессе производ. деят. последоват. переходят из одного состояния в др.,сохраняя свою совокуп.ст-ть. Оборот: свобод.ден.ср-ва → ср-ва в расчетах → произв.запас на складе → незав.пр-во → гот.прод. на складе → свобод.ден ср-ва.

15) Анализ использования оборотных средств

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Сущность аналитического, или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости.

Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств.

Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия.

Для оценки эф-ти исп-ия ОС исп-ся следующие показатели:

1.Ко=Vрп/Обс – коэф-т оборачиваемости, показывает кол-во оборотов ОС в отчетном периоде.

2. ДО=Т/КО, дни – длительность оборота, где Т- к-во дней в отчетном периоде; КО – коэф-т оборач-ти

3. КЗ= Обс/Vрп, руб/руб – коэф-т загрузки, показывает стоим-ть ОС, приходящихся на 1 руб. реализ-ой прод-ции.

17) Показатели эффективности использования трудовых ресурсов

Для оценки эфф-ти использования трудовых ресурсов используют показатель произ-ти труда. Для определения произ-ти труда использ-ют 2 величины: V производства прод-ции и затраты.

Различают следующие показатели произ-ти труда:

1) Годовая выработка

ГВ=VВП/КР

где VВП – объем выпускаемой пр-ции

КР – среднегодовая численность рабочих

2) Среднедневная выработка

ДВ= ГВ/Д

где Д – кол-во отраб-ых дней 1-им рабочим за год

3) Среднечасовая выработка

СВ=ДВ/П

где П – продол-ть раб. дня

СВ=VВП/Т

где Т – кол-во отраб-ых чел/час за год

16) Состав персонала предприятия

Трудовые ресурсы, призванные соединять матер-ые и финансовые факторы произв-ва представлены на п/п его персоналом.

Персонал п/п(кадр)- представлен рабочими различных профессий, квалификацией граждан, занятых на п/п, как совокупность физических лиц, связанных с п/п договором найма как с юр. лицом.

Управление персоналом п/п взаимосвязано со стратегией развития п\п и должно быть ориентировано на эффект-ую реализацию этой стратегии.

Структурная характеристика персонала определяется составом и соотношением различных категорий и групп работников. Работники предприятия непосредственно связаны с процессом производства продукции, т.е. занятые произв-ой деятельностью составляют пром-производственный персонал(ППП).

В ППП включаются:

-работники осн-ых, вспомогательных и обслуживающих цехов;

-работники научно-исслед, проектно-конструкторские подразделений, находятся на балансе п\п;

-администрация п\п со всеми функциональными отделами и службами.

Рабочие непосредственно участвуют в процессе произв-ва продукции, управляют машинами, механизмами, установкой, наблюдают за работой автоматич оборудования, осуществляют ремонт, выполняют нагрузо-разгрузочные работы и т.д.

Рабочие делятся на 2 группы:

1)основные(рабочие, непосредственно связанные в изготовлении продукции)

2)вспомогательные(рабочие, к-рые обслуживают произв-ные процессы, выполняемые основными рабочими- ремонтники, сварщики)

Служащие

В группе служащих выделяют следующие категории:

-руководители

-специалисты

-служащие

К руководителям относятся рабочие, занимающие должности руководителей п\п и их структурных подразделений, а также их заместители(директор, главный инженер, глав. бух., зам.директора)

Специалисты состоят из рабочих, занятых в выполнении инженерно-технической, экон-ой, юрид-ой и др. функций.

Служащие осуществляют подготовку и оформление документации, учет и контроль, заняты хоз. обслуживанием и делопроизводством(секретари, агенты).

Разнообразие функций, выполняемых осн., вспомогательными, служащими и т.д. требует планирования потребностей в них по каждой профессии, и в рамках каждой профессии по специальности и др. квалификации.

Профессия- особый вид трудовой деятельности, требующий определенных теоретических знаний и практических навыков.

Специальность- вид деятельности в пределах профессии, имеющий спец. Особенности и требующий доп. спец. знаний и навыков.

Количественная характеристика персонала п\п измеряется следующими показателями:

-списочная

-среднесписочная

-явочная численность работников

Списочный состав отражает движение численности работников, постоянных и временных

Для определения численности работников за опред-ый период рассчитывается показатель среднесписочная численность.

Под явочным составом понимают число работающих, к-ые в течение суток фактически являются на работу

Для оценки качества работы кадровых служб используется система показателей, характеризующих интенсивность оборота кадров:

1)коэф-т интенсивности оборота по приему отношения кол-ва принятых на работу в рассмотренном периоде и их среднегодовому составу

2)коэф-т интенсивности оборота по выбытию - отношения кол-ва выбывших рабочих в рассмотренном периоде и их среднегодовому составу

3)коэф-т текучести – отношение числа рабочих, выбывших по причинам, относимым к текучести, к среднесписочному кол-ву рабочих.

18) Формы и системы оплаты труда.

З/пл – выраженная в денежной форме часть национального дохода, кот распределяется по кол-ву и кач-ву труда, затраченного каждым работником, поступает в его личное потребелние; вознагр-ние за труд. Оплата труда – цена трудовых ресурсов, задействованных в произ-м процессе. Различают номинальную и реальную з/п. Номинальная з/п – начисл-ая и получ-ая работником з/п за опред-й период. Реальная з/п – кол-во товаров и услуг, которые можно приобрести за номинальную з/п.

В современных условиях на п/п применяются различные формы и системы оплаты труда, но наиболее распростр-ие получили две ФОТ: сдельная – ОТ за кол-во произвед-ой прод-и (чаще применяется сдельно –премиальная (сдельная з/п + премия); повременная – ОТ за отработанное нормативное время, кот предусм-вается тарифной системой (повр – премиальная – заработок за отработ время + премия)

З/п рабочих: Сдельная и повременная. Сдельная- более прогрессив, отвечающ способностям. Применяется: 1-где воз-можно опред кол-во прод, выпущенной 1 работн (бригадой); 2- где при погоне за кол-вом ГП не ухудшается (ГОСТы); 3- оплата не должна соотв эколог требован по охране среды.

ВИДЫ: 1 простая- сдельн – примен норма выработки в единичной расценке: Р / норма выработки = з/п за ед работ)- означает, что Т оплачив по кол-ву выпол-ненной работы без доплат. 2 сдельно-премиальн – за выполнение V работ с учетом нормы выработки примен доплата в % от простой-сдельн. 3 сдельно-прогрессив- за каждый % перевыполнения нормы выработки, устанавливается определ % доплат. 4 косвенно-сдельн- примендля ремонтн работ. Имеет свои виды доплат, кот. регулируются собственн положениями. 5 аккордная- примен в тех случаях, когда надо в короткий промежуток t выполнить опред виды работ 1 работником (бригада) Повременная- примен при: 1- трудно измерить Vвыполн работ; 2- оплата произв за кол-во отработ t Þ требование согласованности в выполнен работы коллективом (ритмичность, без простоев, соотв квалификация). Эта форма оплаты Т в чистом виде не примен.

ВИДЫ: 1 прост-поврем- з/п по дневной (часовой) тарифной ставке ´ кол-во дней (часов) работы. Без к/л доплат. 2 поврем-премиальн- за опред пок в рабо-те рпедусмотр премии в размере опред % от прост-поврем. Услов премирования оговорены контрактом. 3 почасовая, понедельная, помесячная. Существ бестарифные сист оплаты с учетом КТУ (коэфф трудового участия) Оплата Т ИТР и Служащим: Не оплач по тарифной сисит. Осущ сог-ласно штатному расписан и занимаемой должности, кол-во отработ дней. Допла-ты и премии- по результатам работ за опред t. Ежемесячные доплаты, чаще- квартал, а обязательно-годовые. Различают з/п: 1 основную- з/п всех категорий работн п/п при условии качественн выполн работ 2 дополнительн- оплата за непроработ t: оплата отпусков; оплата Т работн, занятых на выполнен общественн пору-чений (депутат); все отпуска по беремен-ности, родам + 1 час в день на кормление детей; различн виды доплат подросткам,! Работ на неполн раб день (6 часов).

20 Производственный процесс и принципы его организации.

Основа деят-ти каждого пред-тия – произв-ый процесс, который представляет собой совок-ть взаимосвязанных, основных, вспомогательных и обслуж-их процессов труда, направ-ых на изготовление прод-ции, выполнения работ.

Основной процесс состоит из заготовительной, обработочной и сборочной стадий. Вспомогательные процессы связаны с ремонтом оборудования зданий, сооружений, изготовлением технической оснастки, передачей энергии всех видов. Некоторые вспомогательные пр-ссы могут состоять из 3-х стадий: заготовительной, обработочной и сборочной.

К обслуживающим отн-ся пр-ссы, связанные с хранением матер-но-технических ценностей, с контрольными работами. Весь производственный процесс подразд-ся на частичные пр-сыы, основной стр-ой единицей которых яв-ся операция.

Операция – это часть производственного пр-са, выполн-ая на одном рабочем месте без переналадки обор-ия одним рабочим. Операция м.б. основной и вспомогательной.

Рабочее место – это часть производственной площади, оснащенное необходимым оборудованием и устройствами, где рабочие осуществляют определенные операции производственного процесса.

19) Элементы производственной структуры. Типы организации производства.

Для осуществления производственных процессов на пред-тии создаются основные и вспомогательные цехи и обслуживающие хоз-ва.

Расчленение пред-тия на произв-ые подразделения, принципы их построения, взаимные связи и размещение называют произв-ой стр-рой пред-тия.

Произв-ая стр-ра определяет разделение труда м-у отдельными его частями, т.е. внутризаводскую специализацию и кооперирование труда. Уровень специализации пред-тия определяет степень расчленения произ-го процесса м-у цехами и формой кооперации внутри пред-тия. Каждое пред-тие разделяется на крупные подразделения: цехи, службы, хоз-ва и подразделения низшегопорядка, участки, рабочие места.

Цех – это обособленное в административном отношении, но тесно связанное с производственным процессом подразделение, под влиянием совершенствования техники, технологии и организации производства.

Хар-р технологического процесса непосред-но опр-ся в состав цехов предприятия и отражается на их специализации.

Типы организации производства.

В зависимости от того, какая форма специализации положена в основу орг-ции цехов, различают 3 типа произв-ой стр-ры предприятия:

- технологический. Когда цехи выполняют комплекс однородных технологических операций по изготовлению или обработке самых различных деталей для всех изжелий завода.

- предметный. В основу создания цехов положен предметный признак. Когда цехи специал-ся на изготовлении опр-ой огран-ой номенклатуры изделий, узлов или деталей, выполняя при этом различные технологические процессы и используя разнообразное оборудование.

- смешанный. В основу создания цехов положен предметно-технологический принцип. Когда предметно-технологические цехи в то же время имеют предметную номенклатуру предметного порядка.

21) Инструментальное хоз-во

Инструментальное хоз-во (ИХ) на предприятии создается для выполнения работ по обеспечению производства инструментами и технологической оснасткой, организации их хранения, эксплуатации и ремонта.

ИХ на предприятии включает в себя:

1. Производственные звенья (цехи, участки) по изготовлению инструментов

2. Складские и комплектующие подразделения (центральный инструментальный склад, цеховые инструментально-кладовые)

3. Подразделения по восстановлению и ремонту инструментов

4. Подразделения по инструментообеспечению рабочих мест

Т.О.: ИХ занимает важное место на предприятии. От уровня организации этого хоз-ва и качества инструментов зависит интенсивность использования оборудования, технологические параметры его работы, уровень ПТ и в целом результаты работы всего предприятия.

Наличие в пр-ве больших запасов инструментов, высокая его стоимость и значительный расход делают проблему экономии инструментов одной из важных в организации ИХ.

Задачи ИХ:

1. Обоснование потребности в различных видах инструмента

2. Обоснование необходимости проектирования нового инструмента

3. Выбор формы обеспечения инструмента

4. Организация МТС инструментом

5. Организация производства инструментов и заточки

6. Другое

25.Функции и организационные структуры предприятия.

Организационная стр-ра - это внутренняя упорядоченность, согласованность и отношение отдельных частей единого целого. Основой для образования стр-ых частей орг-ции яв-ся предназначение самой организации и функции, кот-ые выполняют её составные элементы.

Организационные стр-ры:

- функциональная стр-ра

- дивизиональная стр-ра

- матричная стр-ра

23)Материально-техническое снабжение (МТС)

Материально-техническое снабжение – это элемент обеспечения пр-ва, по средством закупки необходимых материально-технических ресурсов по прямым договорам купли-продажи, а также с использованием возм-тей оптового рынка.

Основной координирующей функцией МТС яв-ся взаимоувязка всех пр-сов,начиная с разработки изделия, кончая его реализацией. Координирующую функцию выполняет отдел или служба снабжения, которая выполняет следующие задачи:

1) Координация Эл-тов МТС с планом пр-ва по срокам и объемам поставок

2) Поиск альтернативных источников снабжения

3) Регулярное отслеживание равномерности поставок во избежания затоваривания складского хоз-ва с целью снижения накладных расходов

4) Отслеживание качества поставляемого сырья, материалов, полуфабрикатов и комплектующих изделий.

5) Обеспечение договорных и устойчивых хоз-ых связей с поставщиками.

22) Организация ремонтного хоз-ва (РХ)

Основной задачей РХ яв-ся предупреждение преждевременного износа машин и механизмов, зданий и сооружений, их своевременный ремонт и обеспечение рабочей готовности оборудования.

Основная задача функционирования РХ предприятия – это обеспечение бесперебойной эксплуатации оборудования.

Служба РХ в системе управления предприятием подчинена главному инженеру.

В её состав входят:

1. Ремонтно-восстановительная база предприятия

2. Склады

3. Цехи и общезаводские отделы РХ (технологический, оборудования, диспетчерский)

Характерными работами для РХ предприятия яв-ся:

1. паспортизация и аттестация оборудования

2. разработка технологических процессов ремонта и их оснащения

3. планирование и выполнение работ по тех. обслуживанию и ремонту оборудования

4. модернизация оборудования

24) Транспортное хоз-во (ТХ)

Основной задачей организации и функционирования транспортного хоз-ва на предприятии яв-ся беспере