Теоретические и методологические основы управления оборотными средствами

Вопросы методики и организации учета оборотных средств активно обсуждаются во всем мире. Можно смело сказать, что оборотные средства – один из самых проблемных в настоящее время вопросов российской методологии бухгалтерского учета.

В настоящее время в имуществе предприятий неуклонно возрастает роль оборотных средств предприятия. Это обусловлено волной поглощения одних предприятий другими, быстротой и масштабами технологических изменений, распространением информационных технологий, усложнением и интеграцией финансового рынка России.

В условиях открытой рыночной экономики в хозяйственный оборот вовлекается все, что способно приносить доход. В конечном итоге этот подход способствует повышению эффективности общественного производства.

Итак, Оборотные средства (т.е. оборотный капитал, мобильные активы, текущие активы) – это средства, совершающие оборот (… деньги – средства – деньги …) в течение года или одного производственного цикла; состоят из двух частей; постоянного и переменного оборотного капитала.

Постоянный оборотный капитал (или системная часть текущих активов) – та часть текущих активов, потребность в которых относительно постоянна в течение всего операционного цикла.

Переменный оборотный капитал (или варьирующая часть текущих активов) – та часть текущих активов, потребность в которых возникает лишь в пиковые моменты операционного цикла.

Работая над этой работой, неожиданно для себя я раскрыла множество критериев, показателей и различных источников, влияющих на оборотные средства, а значит, и на деятельность предприятия.

Глава I. Теоретическая часть

1.1 Определение, состав и структура оборотных средств предприятия

Оборотные средства являются частью имущества предприятия, которые представляют собой совокупность оборотных фондов и фондов обращения в стоимостной форме. Это денежные средства, необходимые предприятиям для создания производственных запасов на складах и в производстве, для расчётов с поставщиками, бюджетом, для выплаты заработной платы и т.д.

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и её реализации.

Для обеспечения бесперебойного процесса наряду с основными производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительской стоимости и образовании стоимости. Оборот вещественных элементов оборотных производственных фондов (предметов труда) органически связан с процессом труда и основными производственными фондами.

Понятия «сущность», «назначение» и «состав оборотных фондов и оборотных средств предприятия» не тождественны. Оборотные фонды – обязательный элемент процесса производства, основная часть себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем экономичнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле расходуется продукт. Наличие у предприятия достаточных оборотных средств создаёт необходимую предпосылку для его нормального функционирования в условиях рыночной экономики.

К оборотным производственным фондам промышленных предприятий и организаций относится часть средств производства (производственных фондов), вещественные элементы которых в процессе труда расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу.

Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических свойств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительская стоимость возникает в виде выработанной из них продукции, к ним относятся также те средства труда, срок службы которых меньше одного года.

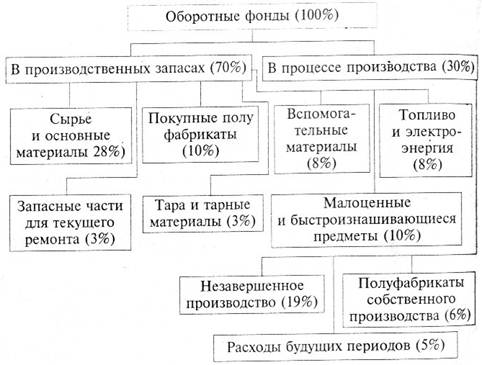

Оборотные производственные фонды предприятий состоят из трёх частей:

- Производственных запасов;

- Незавершённого производства и полуфабрикатов собственного изготовления;

- Расходов будущих периодов.

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для ремонта основных фондов.

Незавершённое производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних целях предприятия и подлежащие дальнейшей обработке в других целях того же производства.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и т.д.)

Оборотные производственные фонды в своём движении также связаны с фондами обращения, обслуживающими сферу обращения. Фонды обращения включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчётах с потребителями продукции, в частности дебиторскую задолженность.

Состав и структура оборотных средств организации показаны на рис. 1.

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств предприятий обуславливается многими факторами, в частности особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, экономией материальных ресурсов. Для этого необходимо обеспечить строгое соблюдение правил хранения и перевозки продукции, рационально подготовить топливо, сырьё, материалы к дальнейшей переработке в процессе производства, усилить внимание трудовых коллективов к вопросам качества работы и выпускаемых изделий, структурой затрат на производство.

Структура оборотных средств зависит от отраслевой принадлежности:

- в промышленности – это торгово-материальные ценности, энергия и топливо;

- в торговле – готовая продукция;

- в сфере услуг – инструменты, комплектующие и т.д.

Наибольшую часть оборотных средств промышленных предприятий составляют товарно-материальные ценности. Их удельный вес 75 – 87 %.

Структура оборотных средств в товарно-материальных ценностях по разным предприятиям различна. Наиболее высокий удельный вес производственных запасов – на предприятиях лёгкой промышленности (преобладают сырьё и полуфабрикаты - 70%). Высока доля расходов в химической промышленности - 9%. В машиностроении по сравнению с промышленностью в целом доля производственных запасов ниже, а незавершённого производства и полуфабрикатов собственного изготовления – выше. Это обусловлено тем, что в машиностроении производственный цикл более бдительный, чем в среднем по промышленности. По этой же причине на предприятиях тяжёлого, энергетического и транспортного машиностроения доля завершённого производства значительно выше, чем в автомобильной и тракторной промышленности.

Суммы оборотных средств в производственных запасов сырья и материалов на различных предприятиях также различны, что обусловлено технико-экономическими особенностями выпускаемой ими продукции.

Общим в структуре оборотных средств различных предприятий и организаций является преобладание средств, размещённых в сфере производства. На их долю приходится более 70% всех оборотных средств.

Структура оборотных фондов. Рис. 2.

Рис.2. По источникам формирования оборотные средства делятся на собственные и заёмные.

Собственные оборотные средства – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счёт собственных ресурсов (прибыль и т.д.). В процессе движения собственные оборотные средства могут замещаться средствами, являющимися, по сути, частью собственных, например, авансированными на оплату труда, но временно свободными (в связи с единовременностью выплаты по заработной плате) и другими. Эти средства называются приравненными к собственным или устойчивыми пассивами.

Заёмные оборотные средства – кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы.

В зависимости от соотношения активов и пассивов выделяют четыре вида стратегии финансирования текущих активов: идеальную, консервативную, агрессивную и компромиссную.

В реальной жизни следовать какой-либо стратегии в чистом виде практически невозможно. При выработке оптимальной политики управления запасами принимаются во внимание:

- уровень запасов, при котором делается заказ;

- минимально допустимый уровень запасов (страховой запас).

Для оптимального управления запасами необходимо:

- оценить общую потребность в сырье на планируемый период;

- периодически уточнять оптимальную партию заказа и момент заказа сырья;

- периодически уточнять и сопоставлять затраты по заказу сырья и затраты по хранению;

- регулярно контролировать условия хранения запасов;

- иметь хорошую систему учёта.

Для анализа запасов используются показатели оборачиваемости и жёстко детерминированные факторные модели. Оптимальное управление незавершённым производством подразумевает учёт следующих факторов:

- размер незавершённого производства зависит от специфики и объёмов производства;

- в условиях стабильно повторяющего производственного процесса для оценки незавершённого производства можно использовать стандартные показатели оборачиваемости;

- себестоимость незавершённого производства состоит из трёх компонентов: а) прямые затраты сырья и материалов; б) затраты живого труда; в)часть накладных расходов.

Оптимальное управление готовой продукцией подразумевает учёт следующих факторов:

- объёма готовой продукции, который возрастает по мере завершения производственного цикла;

- возможности ажиотажного спроса;

- сезонных колебаний;

- объёма залежалых и неходовых товаров.

Вложение средств в инвентарь всегда связано с риском двух видов: а) изменение цен; б) моральное и физическое устаревание.

Система поставки «точно в срок» (just-in time) может быть эффективной, если:

- имеется хорошая система информационного обеспечения;

- поставщики располагают хорошими системами контроля качества и поставки;

- имеется отлаженная система управления запасами в компании.

Эффективная система взаимоотношения подразумевает:

- качественный отбор клиентов, которым можно предоставлять кредит;

- определение оптимальных кредитных условий;

- чёткую процедуру предъявления претензий;

- контроль за тем, как клиенты исполняют условия договоров.

Эффективная система администрирования подразумевает:

- регулярный мониторинг дебиторов по видам продукции, объёму задолженности, срокам погашения и т. д.;

- минимизацию временных интервалов между моментами завершения работ, отгрузки продукции, предъявления платёжных документов;

- направление платёжных документов по надлежащим адресам;

- аккуратное рассмотрение запросов клиентов об условиях оплаты;

- чёткую процедуру оплаты счетов и получение платежей.

Золотое правило управления кредиторской задолженностью состоит в максимально возможном увеличении срока погашения задолженности без ущерба для сложившихся деловых отношений.

Значительность денежных средств и их эквивалентов определяется тремя причинами: рутинность (необходимость денежного обеспечения текущих операций), предосторожность (необходимость погашения непредвиденных платежей), спекулятивность (возможность участия в непредвиденном выгодном проекте).

Эффективное управление денежными средствами тесно взаимосвязано с системой взаимоотношений с банками.

Анализ движения денежных средств позволяет определить сальдо денежного потока в результате текущей, инвестиционной, финансовой деятельности и прочих операций.

Прогнозирование денежного потока связано с оценкой основных факторов: объёма организации, доли выручки за наличный расчёт, величины дебиторской кредиторской задолженности, величины денежных расходов и т.д.

Для финансов организации значение имеют три элемента:

1) уровень оборачиваемости активов, т.е. чем больше количество оборотов, тем больше выручка.

2) период оборота, т.е. чем меньше период, тем меньше выручка.

3) структура активов по ликвидности:

а) абсолютно ликвидные – денежные средства (не менее 20%);

б) среднеликвидные – ценные бумаги и готовая продукция;

в) низколиквидные – внеоборотные активы, основные фонды и нематериальные активы.

1.2Рациональное использование оборотных средств

Эффективная работа предприятия – это достижение максимальных результатов при минимальных затратах. Минимизация затрат достигается в первую очередь оптимизацией структуры источников формирования оборотных средств, т.е. разумным сочетанием собственных, кредитных и заёмных ресурсов.

На структуру оборотных средств влияет ряд факторов: характер производимой продукции, особенности материально-технического обеспечения, прогрессивность норм расхода, нормативов запасов и незавершённого производства, длительность цикла изготовления продукции и т.д.

Одна из главных задач предприятия в современных условиях – интенсификация производства при неуклонном соблюдении принципа ресурсосбережения.

В общей системе мероприятий по обеспечению режима экономии основное место занимает экономия предметов труда, под которыми принято понимать уменьшение затрат сырья, материалов, топлива на единицу продукции, разумеется, без какого бы то ни было ущерба для качества, надёжности и долговечности изделия.

1.3 Управление оборотными средствами

Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Из сферы обращения они переходят в сферу производства, а затем из сферы производства вновь в сферу обращения и т.д. Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству, и заканчивается возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются предприятием для приобретения материальных ресурсов и запуска их в производство.

Время, в течение которого оборотные средства совершают полный кругооборот, т.е. проходят период производства и период обращения, называется периодом оборота оборотных средств. Этот показатель характеризует среднюю скорость движения средств на предприятии. Он не совпадёт с фактическим сроком производства и реализации определённых видов продукции.

Управление оборотными средствами состоит в обеспечении непрерывности процесс производства и реализации продукции с наименьшим размером оборотных средств. Это означает, что оборотные средства предприятия должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объёме. Оборотные средства в каждый момент всегда одновременно находятся на всех трёх стадиях кругооборота и выступают в виде денежных средств, материалов, незавершённого производства, готовых изделий.

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объёма и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

Политика управления оборотными активами предприятия разрабатывается по следующим основным этапам.

1. Анализ оборотных активов предприятия в предшествующем периоде.

На первом этапе анализа рассматриваются динамика общего объёма оборотных активов, используемых предприятием,- темпы изменения средней их суммы в сопоставлении с темпами изменения объёма и реализации продукции и средней суммы всех активов, динамика удельного веса оборотных активов в общей сумме активов предприятия.

На втором этапе анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов: запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; дебиторской задолженности; остатков денежных активов; рассчитываются и изучаются темпы изменения суммы каждого вида оборотных активов в сопоставлении с темпами изменения объёма производства и реализации продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных средств предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

На третьем этапе анализа изучается оборачиваемость отдельных видов оборотных активов и общей их суммы с использованием показателей – коэффициента оборачиваемости и периода оборота оборотных активов; устанавливается общая продолжительность и структура операционного, производственного и финансового циклов предприятия; исследуя основные факторы, определяющие продолжительность этих циклов.

На четвёртом этапе анализа определяется рентабельность оборотных активов, исследуя определённые её факторы. В процессе анализа используются коэффициент рентабельности оборотных активов, а также модель Дюпона, которая для этого вида активов имеет вид:

Роа = Ррп * Ооа,

где Роа – рентабельность оборотных активов;

Ррп – рентабельность реализации продукции;

Ооа – оборачиваемость оборотных активов.

На пятом этапе анализа рассматриваются состав основных источников финансирования оборотных активов, динамика их суммы и удельного веса в общем объёме финансовых средств, инвестированных в эти активы; определяется уровень финансового риска, обусловленный структурой источников финансирования оборотных активов.

Результаты анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его совершенствования в предстоящем периоде.

2. Определение принципиальных подходов к формированию оборотных активов предприятия.

Эти принципы отражают общую идеологию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности, содействуют выбору политики их формирования.

Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия: консервативный, умеренный и агрессивный.

Консервативный подход предусматривает не только полное удовлетворение текущей потребности во всех видах оборотных активов для реализации хозяйственной деятельности, но и создание увеличенных резервов в случае сложностей с обеспечением сырьём и материалами, ухудшения внутренних условий производства, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т.п. Такой подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов – оборачиваемости и уровне рентабельности.

Умеренный подход направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов, создание нормальных страховых резервов в случае типичных сбоев в деятельности предприятия. При таком подходе достигается среднее для реальных хозяйственных условий соотношение между уровнями риска и эффективности использования финансовых ресурсов.

Агрессивный подход заключается в минимизации всех форм страховых резервов по отдельным видам оборотных активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования, однако любые сбои, вызванные действием внутренних и внешних факторов, приводят к существенным финансовым потерям из-за сокращения объёма производства и реализации продукции.

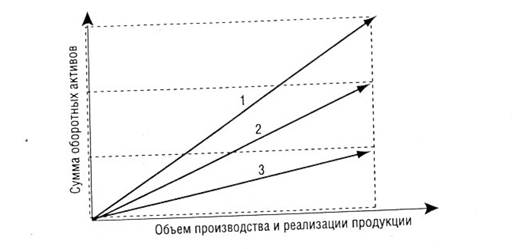

Избранные принципиальные подходы к формированию оборотных активов предприятия отражают различные соотношения уровня эффективности их использования и риска и определяют сумму и уровень этих активов по отношению к объёму операционной деятельности.

Как видно на рис. 3, при альтернативных подходах к формированию оборотных активов предприятия их сумма и уровень варьируют по отношению к объёму операционной деятельности в широком диапазоне.

Рис. 3. Зависимость суммы оборотных активов от альтернативных подходов формирования: 1 – при консервативном подходе; 2 – при умеренном подходе; 3 – при агрессивном подходе.

3. Оптимизация объёма оборотных активов.

Такая оптимизация должна исходить из принятого типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска. Процесс оптимизации объёма оборотных активов состоит из трёх основных этапов.

На первом этапе с учётом результатов анализа оборотных активов в предшествующем периоде определяется система мероприятий по сокращению продолжительности операционного, производственного и финансового циклов предприятия. Сокращение продолжительности отдельных циклов не должно приводить к снижению объёмов производства и реализации продукции.

На втором этапе оптимизируются объём и уровень отдельных видов этих активов путём нормирования периода их оборота и суммы.

На третьем этапе определяется общий объём оборотных активов предприятия на предстоящий период:

ОАп = ЗСп + ЗГп + ДЗп + ДАп + Пп ,

где ОАп – общий объём оборотных активов на конец предстоящего периода;

ЗСп – сумма запасов сырья и материалов на конец предстоящего периода;

ЗГп – сумма запасов готовой продукции на конец предстоящего периода с учётом пересчитанного объёма незавершённого производства;

ДЗп – сумма дебиторской задолженности на конец предстоящего периода;

ДАп – сумма денежных активов на конец предстоящего периода;

Пп - сумма прочих видов оборотных активов на конец предстоящего периода.

4. Оптимизация соотношения постоянной и переменной частей оборотных активов.

Потребность в отдельных видах оборотных активов и их сумма в целом существенно меняются в зависимости от сезонных особенностей операционной деятельности. Например, на предприятиях агропромышленного комплекса закупки сырья осуществляются лишь в течение определённых сезонов, что обуславливает повышенный размер оборотных активов в этот период. На предприятиях переработки сырья в течение определённого сезона и последующей равномерной реализации продукции отмечается повышенный размер оборотных активов в форме запасов готовой продукции. Колебания в размерах оборотных активов могут вызываться и сезонными особенностями спроса на продукцию предприятия. В связи с этим при управлении оборотными активами следует определять их сезонную или иную циклическую составляющую, которая представляет собой разницу между максимальной и минимальной потребностями на протяжении года.

Процесс оптимизации соотношения постоянной и переменной частей оборотных активов осуществляется в несколько этапов.

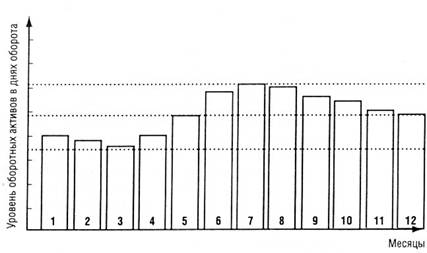

На первом этапе по результатам анализа ежемесячной динамики уровня оборотных активов в днях оборота (или за ряд предшествующих лет) строится график средней сезонной волны на протяжении года (рис. 4).

Рис. 4. Динамика сезонной волны уровня оборотных активов.

На втором этапе по результатам графика сезонной волны рассчитываются коэффициенты неравномерности (минимального и максимального уровней) оборотных активов по отношению к среднему их уровню.

На третьем этапе определяется сумма постоянной части оборотных активов:

ОАпост = ОАп * Кмин,

где ОАпост – сумма постоянной части оборотных активов в предстоящем периоде;

ОАп – средняя сумма оборотных активов в предстоящем периоде;

Кмин – коэффициент минимального уровня оборотных активов.

На четвёртом этапе определяются максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде:

ОАп макс = ОАп * (Кмакс – Кмин);

ОАп сред = (ОАп * (Кмакс – Кмин)) / 2 = (ОАп макс – ОАпост) / 2,

где ОАп макс – максимальная сумма переменной части оборотных активов в предстоящем периоде;

ОАп сред – средняя сумма переменной части оборотных активов в предстоящем периоде;

ОАпост – сумма постоянной части оборотных активов в предстоящем периоде;

Кмакс – коэффициент максимального уровня оборотных активов;

Кмин – коэффициент минимального уровня оборотных активов.

Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемостью и выбора конкретных источников финансирования.

5. Обеспечение необходимой ликвидности оборотных активов.

Поскольку все виды оборотных активов являются ликвидными (кроме расходов будущих периодов и безнадёжной дебиторской задолженности), общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платёжеспособности предприятия по текущим финансовым обязательствам. В этих целях с учётом объёма и графика предстоящего платёжного оборота должна быть определена доля оборотных активов в форме денежных средств, высоко- и среднеликвидных активов.

6. Повышение рентабельности оборотных активов.

Оборотные активы должны обеспечивать определённую прибыль при их использовании в деятельности предприятия. Отдельные виды оборотных активов предназначены для того, чтобы приносить предприятию прямой доход в форме процентов и дивидендов (краткосрочные финансовые вложения). Составной частью разрабатываемой политики является обязательное использование временно свободного остатка денежных активов для формирования портфеля краткосрочных финансовых вложений.

7. Обеспечение минимизации потерь оборотных активов в процессе их использования.

Все виды оборотных активов подвержены риску потерь. Денежные активы в значительной мере подвержены риску инфляционных потерь: краткосрочные финансовые вложения – риску потерь части дохода в связи с неблагоприятной конъюнктурой финансового рынка, а также риску потерь от инфляции; дебиторская задолженность – риску невозврата или несвоевременного возврата, а также риску потерь от инфляции; запасы товарно-материальных ценностей – риску потерь от естественной убыли и т.п. Поэтому политика управления оборотными активами должна быть направлена на минимизацию риска их потерь, особенно в условиях действия инфляционных факторов.

8. Формирование принципов финансирования отдельных видов оборотных активов.

Исходя из общих принципов финансирования активов, определяющих формирование структуры и стоимости капитала, следует конкретизировать принципы финансирования отдельных видов и составных частей оборотных активов. В зависимости от финансового менталитета менеджеров сформированные принципы могут определять широкий диапазон подходов к финансированию оборотных активов – от крайне консервативного до крайие агрессивного.

9. Формирование оптимальной структуры источников финансирования оборотных активов.

В соответствии с избранными принципами финансирования оборотных активов формируются подходы выбору конкретной структуры источников финансирования их прироста с учётом продолжительности отдельных стадий финансового цикла и оценки стоимости привлечения капитала.

Политика управления оборотными активами находит отражение в системе разработанных на предприятии финансовых нормативов. Основными нормативами являются:

- норматив собственных оборотных активов предприятия;

- система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом;

- система коэффициентов ликвидности оборотных активов;

- нормативное соотношение отдельных источников финансирования оборотных активов.

Цели и характер использования отдельных видов оборотных активов имеют существенные отличия, поэтому на предприятиях с большим объёмом оборотных активов разрабатывается самостоятельная политика управления отдельными их видами, например:

- запасами товарно-материальных ценностей;

- дебиторской задолженностью;

- денежными активами.

Для этих групп оборотных активов конкретизируется политика управления, которая подчинена общей политике управления оборотными активами предприятия.

В современных условиях правильное определение потребности в оборотных средствах имеет особое значение.

Процесс разработки экономически обоснованных размеров оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств.

Запасы товарно-материальных ценностей предприятия рассчитываются в днях запаса в натуральном и денежном выражении.

Норматив оборотных средств представляет собой следующую сумму:

Ноб.с = Нпр.з + Ннп + Нгп + Нрбп,

Где Нпр.з - норматив производственных запасов;

Ннп - норматив незавершённого производства;

Нгп - норматив запасов готовой продукции;

Нрбп - норматив расходов будущих периодов.

Эффективное использование оборотных средств характеризуют три основных показателя.

Коэффициент оборачиваемости определяется делением объёма реализации продукции в оптовых ценах на средний остаток оборотных средств на предприятии:

Ко = Рп / СО,

Где Ко - коэффициент оборачиваемости оборотных средств, обороты;

Рп - объём реализованной продукции, руб.;

СО - средний остаток оборотных средств, руб.

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами за определённый период (год, квартал). Увеличение числа оборотов ведёт либо к росту выпуска продукции на 1 руб. оборотных средств, либо к тому, что на этот же объём продукции требуется затратить меньшую сумму оборотных средств.

Коэффициент загрузки оборотных средств, обратный коэффициенту оборачиваемости, характеризует сумму оборотных средств, затраченных на 1 руб. реализованной продукции:

Кз = СО / Рп,

Где Кз – коэффициент загрузки оборотных средств.

Длительность одного оборота в днях находится делением числа дней в периоде на коэффициент оборачиваемости Ко:

Т = Д / Ко ,

Где Д – число дней в периоде (360, 90).

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объёме реализованной продукции, тем меньше требуется оборотных средств, и чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются.

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении (уменьшении потребности в них) в связи с улучшением из использования. Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Относительное высвобождение отражает изменение, как оборотных средств, так и объёма реализованной продукции. Чтобы его определить нужно, исчислить потребность в оборотных средствах за отчётный год исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность даёт сумму высвобождения средств.

Эффективное использование оборотных средств играет большую роль в обеспечении нормальной работы предприятия, в повышении уровня рентабельности производства. К сожалению, собственные финансовые ресурсы, которыми в настоящее время располагают многие предприятия, не могут в полной мере обеспечить процесс не только расширенного, но и простого воспроизводства. Отсутствие на предприятиях необходимых финансовых ресурсов, низкий уровень платёжной дисциплины привели к возникновению взаимных неплатежей.

Значительная часть предприятий не сумела быстро адаптироваться к рыночным отношениям, нерационально использует имеющиеся оборотные средства, не создаёт финансовые резервы. Немаловажно и то, что в условиях инфляции, нестабильности хозяйственного законодательства неплатежи вошли в сферу коммерческих интересов ряда предприятий, которые умышленно задерживают расчёты с поставщиками и тем самым реально уменьшают свои платёжные обязательства из-за снижения покупательной стоимости рубля.

В современных условиях первоочередная задача предприятий заключается в ускорении оборачиваемости оборотных средств. Это достигается следующими путями:

ü На стадии создания производственных запасов – внедрение экономически обоснованных норм запасов; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах;

ü На стадии незавершённого производства – ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешёвых конструкционных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом;

ü На стадии обращения – приближение потребителей продукции к её изготовителям; совершенствование системы расчётов; увеличение объёма реализованной продукции вследствие улучшения маркетинговой работы по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов; тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключёнными договорами.

Оптимальные условия ускоренной оборачиваемости оборотных средств имеют предприятия малого предпринимательства.

Глава II. Аналитическая часть

2.1 Источники формирования оборотных средств

1. Собственные оборотные средства:

- Оборотный капитал (средства владельцев предприятия);

- Прибыль – основной источник;

- Устойчивые пассивы (средства, приравненные к собственным);

- Задолженность по заработной плате;

- Задолженность бюджету;

- Задолженность за тару;

- Предоплата.

УП з / пл = (ФЗП мес / 30)*15.

2. Привлечённые средства:

- Заёмные (краткосрочные кредиты банка);

- Государствен