Повышение эффективности управления основным капиталом предприятия ОАО "КБ Сухой"

1. Основной капитал предприятий и особенности управления им

1.1 Сущность основного капитала, его структура и классификация

1.2 Показатели эффективности использования основного капитала

1.3 Современные подходы к управлению основным капиталом

2. Анализ эффективности управления основным капиталом на ОАО "КБ "Сухой"

2.1 Краткая характеристика предприятия

2.2 Анализ показателей финансово-хозяйственной деятельности

2.3 Анализ эффективности использования основного капитала

2.4 Анализ системы управления основным капиталом

3. Разработка мероприятий по повышению эффективности системы управления основным капиталом ОАО "КБ "Сухой"

3.1 Основные направления совершенствования

3.2 Определение экономической эффективности внесенных предложений

Заключение

Список использованной литературы

Основные фонды предприятия – это его зеркало, отражающее эффективность использования ресурсов в процессе производства. Это все то, с помощью чего различное сырье преобразуется в конечный продукт.

Следовательно, главной задачей экономического анализа в данной ситуации считается возможность оценки эффективности данного хозяйственного процесса. При этом полнота и достоверность результатов анализа основных фондов зависят от качества и содержания экономической информации, используемой в анализе. Как правило, возможности экономического анализа на предприятиях часто ограничены низким уровнем организации оперативно-технического учета времени и простоев оборудования, их производительности и степени загрузки отсутствием аналитических, финансовых результатов по операциям с объектами основных фондов. Очень важным поставщиком информации могут выступать данные бухгалтерского учета.

Основные фонды требуют пристального внимания и изучения. Ведь это – важнейший элемент экономического потенциала. В дипломной работе отражены следующие моменты

– установление обеспеченности предприятия и его структурных подразделений основными фондами – соответствие величины, состава и технического уровня фондов, потребности в них;

- изучение состава и динамики основных фондов;

- знакомство с темпами обновления активной части основных фондов;

- определение степени использования основных фондов и факторов, на них повлиявших;

- определение влияния использования основных фондов на объем продукции и другие экономические показатели работы предприятия;

- выявление резервов роста фондоотдачи, увеличения прибыли и т.д. за счет улучшения использования основных фондов.

Основной же целью анализа основных фондов является определение путей повышения эффективности их использования.

Целью настоящей дипломной работы является разработка рекомендаций по повышению эффективности управления основным капиталом на ОАО «КБ «Сухой». Для достижения поставленной цели в работе решены следующие задачи:

1. рассмотрены теоретические основы управления основным капиталом, его сущность и методы оценки эффективности использования основного капитала;

2. проведена оценка системы управления основным капиталом на ОАО «КБ «Сухой»;

3. разработан комплекс мероприятий по повышению эффективности использования основного капитала на ОАО «КБ «Сухой».

Таким образом, объектом данного исследования является ОАО «КБ «Сухой», предметом – система управления основным капиталом на ОАО «КБ «Сухой».

Поставленные цель и задачи обусловили структуру и логику исследования, которое состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. Основной капитал предприятий и особенности управления им

1.1 Сущность основного капитала, его структура и классификация

Основные фонды – это часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на продукцию постепенно, по частям, по мере использования. Основные средства – это выраженные в стоимостной форме основные фонды.

Сущность основных фондов можно охарактеризовать следующим образом:

• они вещественно воплощены в средствах труда;

• их стоимость по частям переносится на продукцию;

• они сохраняют натуральную форму длительное время по мере износа;

• возмещаются на основе амортизационных отчислений по истечении срока службы.

Износ основных фондов учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений. Таким образом, основной капитал совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом состоит экономическая сущность основных фондов. Основные фонды пополняются за счет капитальных вложений.

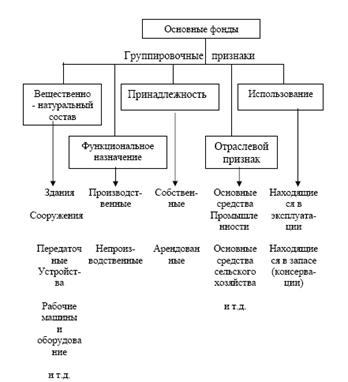

Основные производственные фонды промышленности – это огромное количество средств труда, которые несмотря на свою экономическую однородность отличаются целевым назначением и сроком службы. Поэтому для учета, оценки и планирования воспроизводства основные фонды делятся на группы и виды в соответствии со сроком службы и назначением в производственном процессе, и классифицируются по ряду признаков (рис. 1.1).

Рис. 1.1 – Классификация основных фондов(1)

По принципу натурально-вещественного состава действующая классификация объединяет основные фонды в определенные группы. Каждая группа состоит из множества разнообразных средств труда.

• Здания – здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость этих объектов кроме строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и др. Стоимость зданий в составе основных промышленно – производственных фондов России занимает 28%.

• Сооружения. В группу сооружений, составляющую, соответственно, 21% включаются инженерно-строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и др.

• Передаточные устройства (6%) – водопроводная и электрическая сеть; теплосеть, газовые сети, паропроводы, т.е., объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам (нефтепроводы, газопроводы и т.п.).

• Машины и оборудование. Особо многочисленный и разнообразный состав имеет четвертая группа. Сюда входят силовые машины и оборудование, включающие все виды энергетических агрегатов и двигателей; рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции; измерительные или регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований; с 1972 года в отдельную подгруппу выделена вычислительная техника: электронно–вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами; прочие машины и оборудование, которые не отнесены к перечисленным подгруппам(2).

Удельный вес группы «машины и оборудование» составлял в 2006 году 43% в общей стоимости основных фондов промышленности.

• Транспортные средства (принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: автокары, вагонетки, тележки и др.). Доля транспортных средств возросла до 18%.

• Инструменты и приспособления. В составе основных фондов учитываются инструменты всех видов сроком службы свыше 1 года. Инструменты и инвентарь, служащие менее 1 года относятся к оборотным фондам.

• Производственный и хозяйственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения выполнения производственных операций – верстаки, стеллажи, столы, контейнеры, предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения и др.).

• Рабочий и продуктивный скот. Рабочий скот (лошади, быки, волы, верблюды и др.) выделен в отдельную группу с 1996 года. В состав основных фондов входит и продуктивный скот – взрослые животные, дающие продукцию и приплод (коровы, овцематки, свиноматки и др.). Стоимость молодняка, скота и животных на откорме включается в состав оборотных средств сельскохозяйственных предприятий.

• Многолетние насаждения. К основным фондам относятся многолетние насаждения: плодоносящие сады, ягодники, лесозащитные полосы.

• Внутрихозяйственные дороги.

• Земельные участки, находящиеся в собственности предприятия.

• Прочие основные фонды(3).

Под влиянием НТП, направлений экономической и амортизационной политики государства классификация основных фондов периодически пересматривается. Наиболее общим классификационным делением основных фондов является их структура по сферам деятельности (по функциональному назначению).

По функциональному назначению основные фонды делятся на основные производственные и основные непроизводственные фонды. К основным производственным относятся фонды (около 80%), которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.), или создают условия для производственного процесса (производственные здания, сооружения, трубопроводы и др.). Основные непроизводственные фонды (более 20%) – это объекты бытового и культурного назначения, медицинские учреждения, жилые дома, детские и спортивные учреждения и т.п., которые находятся на балансе предприятия, но в отличие от производственных фондов они не участвуют в процессе производства и не переносят своей стоимости на продукт. Стоимость их исчезает в потреблении. Фонд возмещения не создается. Воспроизводятся они за счет национального дохода.

В современных условиях многие организации непроизводственной сферы преобразованы в коммерческие предприятия, и отраслевое деление основных фондов перестало отражать эту пропорцию. В действующем Общероссийском классификаторе основных фондов предусмотрена иная группировка по секторам экономики: отрасли, производящие товары (52%) и отрасли, оказывающие рыночные и нерыночные услуги (48%).

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

В приведенной классификации не все элементы основных фондов играют одинаковую роль, одни из них (машины и оборудование) принимают непосредственное участие в производственном процессе и поэтому относятся к активной части основных фондов; другие (производственные здания и сооружения) обеспечивают нормальное функционирование производственного процесса и представляют собой пассивную часть основных фондов. Чем выше доля активной части фондов, тем, при прочих равных условиях, больше выпуск продукции, выше показатель фондоотдачи. Так, повышение доли активной части основных фондов всего на 1% при соответствующих условиях будет способствовать росту фондоотдачи на 0,3 – 0,35%, а это позволит увеличить выпуск продукции и снизить ее себестоимость.

Классификация основных фондов по секторам и отраслям народного хозяйства позволяет отслеживать и корректировать направления развития экономики: эффективнее использовать стимулирующие рычаги развития прогрессивных и приоритетных отраслей. В зависимости от отраслей народного хозяйства основные фонды делятся на основные производственные фонды промышленности, сельского хозяйства, лесного хозяйства, строительства, транспорта, торговли и др. В промышленности России сосредоточено более 34% стоимости основных фондов, 13% - в сельском хозяйстве, 4% - в строительстве, 13% - на транспорте и в связи, 18% - в жилищном хозяйстве; на здравоохранение, образование, культуру и искусство приходится всего 6,5% стоимости фондов, а на науку - 1,3%. Отраслевая структура основных фондов должна быть перестроена: удельный вес отраслей, непосредственно занятых обслуживанием жизни населения, будет возрастать(4).

1.2 Показатели эффективности использования основного капитала

Оценка по первоначальной стоимости основных фондов (ОФперв) определяется на момент ввода объекта в эксплуатацию:

ОФперв = Ц + Зд + Зу + Зпрч,

где Ц – цена основных фондов с учетом упаковки;

Зд - затраты на доставку;

Зу - затраты на установку;

Зпрч – прочие затраты.

Восстановительная стоимость характеризует стоимость воспроизводства основных фондов в современных условиях, то есть с учетом достигнутого уровня развития производства, достижений НТП и роста производительности труда, а также роста цен.

Балансовая стоимость основных фондов (ОФбал) - это стоимость, по которой учитываются основные фонды на предприятии. Она совпадает либо с первоначальной (ОФперв), либо с восстановительной стоимостью (ОФвост):

где ОФвостn - стоимость основных фондов, приобретенных до переоценки;

ОФпервк - стоимость основных фондов, приобретенных после переоценки.

Оценка по остаточной стоимости (ОФост) характеризует стоимость, еще не перенесенную на готовую продукцию:

ОФост = ОФбал - И,

где И - стоимость износа.

Под рыночной стоимостью объекта, входящего в состав основных фондов, понимается наиболее вероятная цена, которая, в принципе, может иметь место по договоренности продавцов и покупателей в случае продажи этого объекта на свободном конкурентном рынке. При этом предполагается, что продавцы и покупатели действуют разумно, не нарушая закона, объекты сделки не нуждаются в срочной продаже или покупке, а оплата сделок производится в денежной форме и не сопровождается дополнительными условиями.

Ликвидационная стоимость (ОФликв) - это стоимость возможной реализации выбывающих основных средств.

Амортизируемая стоимость (ОФам) - это стоимость основных фондов, которую необходимо перенести на готовую продукцию:

![]() .

.

В экономических расчетах используется понятие среднегодовой стоимости основных фондов (ОФср.г):

![]()

![]() ,

,

где ОФн - стоимость основных фондов на начало года;

ОФк - стоимость основных фондов на конец года;

ОФi - стоимость основных фондов на начало i-го месяца.

Экономическое содержание износа – это потеря стоимости. Выделяют следующие виды износа:

- физический (изменение физических, механических и других свойств основных фондов под воздействием сил природы, труда и т.д.);

- моральный износ 1-го рода (потеря стоимости в результате появления более дешевых аналогичных средств труда);

- моральный износ 2-го рода (потеря стоимости, вызванная появлением более производительных средств труда);

- социальный износ (потеря стоимости в результате того, что новые основные фонды обеспечивают более высокий уровень удовлетворения социальных требований);

- экологический износ (потеря стоимости в результате того, что основные фонды перестают удовлетворять новым повышенным требованиям к охране окружающей среды, рациональному использованию природных ресурсов и т.п.)(5).

Полный износ – это полное обесценивание основных фондов, когда дальнейшая их эксплуатация в любых условиях убыточна или невозможна. Износ может наступить как в случае работы, так и в случае бездействия основных фондов.

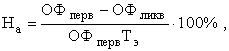

Процесс переноса стоимости основных средств на готовую продукцию и возмещение этой стоимости в процессе реализации продукции называется амортизацией. Амортизационные отчисления - это денежное выражение размера амортизации, которое должно соответствовать степени износа основных фондов.

Размер амортизационных отчислений зависит от балансовой стоимости основных фондов и норм амортизационных отчислений. Норма амортизации - это установленный размер амортизационных отчислений за определенный период времени по конкретному виду основных фондов, выраженный, как правило, в процентах к балансовой стоимости. Норма амортизации показывает процент ежегодного возмещения стоимости основных фондов:

где На - норма амортизации;

Тэ - число лет эксплуатации.

В некоторых случаях амортизационные отчисления производятся пропорционально объему выполненных работ.

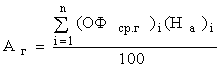

Годовые амортизационные отчисления в стоимостном выражении (Аг) можно рассчитать по следующей формуле:

![]()

,

,

где (На)i - дифференцированные нормы амортизации, установленные для каждой группы основных фондов;

n - количество групп основных фондов.

Остаточная стоимость основных фондов (ОФост) с учетом амортизационных отчислений может быть рассчитана по следующей формуле:

![]()

где Тэ - число лет эксплуатации основных фондов;

![]() - износ основных фондов в стоимостном выражении.

- износ основных фондов в стоимостном выражении.

Фактический износ основных фондов определить чрезвычайно сложно, поэтому в практике экономических расчетов износ принимается равным сумме амортизационных отчислений(6). Для оценки степени износа основных фондов используется коэффициент износа:

![]() .

.

Начисление амортизационных отчислений производится ежемесячно:

![]()

На введенные в действие основные фонды начисление амортизации начинается с первого числа следующего за датой ввода месяца. На списанные основные фонды начисление амортизации прекращается с первого числа, следующего за датой списания месяца. Нормы амортизационных отчислений могут корректироваться в зависимости от конкретных условий эксплуатации основных фондов. Амортизационные отчисления на полное восстановление активной части основных фондов производится только в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки. По другим - видам основных средств в течение всего фактического срока службы.

Нормы амортизации по жилым зданиям устанавливаются только для исчисления износа.

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов полного перенесения их балансовой стоимости на издержки(7).

Количественные характеристики воспроизводства основных фондов рассчитываются по следующей принципиальной формуле:

ОФн + ОФв - ОФл =ОФк,

где ОФн, ОФк - стоимость основных фондов на начало и конец года;

ОФв - стоимость введенных основных фондов;

ОФл - стоимость списанных основных фондов.

Движение основных фондов можно характеризовать с помощью следующих коэффициентов:

![]() - коэффициент обновления;

- коэффициент обновления;

![]() - коэффициент выбытия.

- коэффициент выбытия.

Коэффициент обновления показывает удельный вес введенных в отчетном периоде основных фондов. Коэффициент выбытия показывает удельный вес выбывших основных фондов. Эта группа показателей характеризует только движение основных фондов и ничего не говорит об их использовании. Эффективность использования основных фондов определяется с помощью системы показателей, подразделяемых на обобщающие и частные. Первые характеризуют эффективность использования всей совокупности основных фондов, вторые - отдельных элементов основных фондов. К первой группе относятся:

1) фондоотдача (Фо), которая показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов:

![]()

где Q - объем выпущенной продукции;

ОФср.г - среднегодовая стоимость основных производственных фондов;

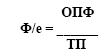

2) фондоемкость (Фе), которая показывает, сколько затрачено основных фондов для производства 1 рубля продукции:

![]()

3) фондовооруженность (Фв) труда показывает стоимость основных фондов, приходящихся на одного работника:

![]()

где Ч - среднесписочная численность работников.

Основными факторами роста фондоотдачи являются:

• улучшение структуры основных фондов, т.е. повышение удельного веса их активной части до оптимальной величины, рациональное соотношение различных видов оборудования;

• повышение производительности оборудования в результате технического перевооружения, реконструкции действующих и строительства новых предприятий;

• повышение коэффициента сменности работы оборудования;

• улучшение использования времени и мощности;

• ускорение освоения вновь вводимых мощностей;

• интенсификация производственных процессов путем внедрения новых технологий, машин и оборудования;

• замена ручного труда машинным(8).

Обратной величиной фондоотдачи является показатель – фондоемкости (Ф/е) продукции.

Фондоемкость показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость – к снижению. Фондоемкость рассчитывается как отношение стоимости основных производственных фондов к объему выпускаемой продукции по следующей формуле:

.

.

Показатель фондоемкости определяет необходимую величину основных фондов для производства продукции заданного объема на перспективный период. Если объем товарной продукции на перспективный период не изменяется, то нет необходимости увеличивать основные фонды – следует только их совершенствовать, т.е. заменять устаревшее оборудование прогрессивной техникой. При возрастании же объема товарной продукции целесообразно рассчитать перспективную потребность в основных фондах.

Последовательность расчета величины основных производственных фондов на перспективный период следующая: сначала определяется фондоемкость по текущему году как отношение величины действующих основных фондов к объему товарной продукции. Умножая полученную фондоемкость на перспективный объем продукции, получим величину основных фондов, обеспечивающую выпуск продукции, т.е. рассчитаем стоимость основных фондов на перспективный период.

Фондоемкость может быть определена на единицу продукции в натуральном выражении и на рубль ее стоимости. Фондоотдача же показывает, сколько продукции получено с каждого рубля действующего основного капитала. Показатели фондоотдачи (капиталоотдачи) применяются в основном для анализа уровня использования действующих фондов, а показатель фондоемкости – главным образом, для планирования потребности в основных фондах и капитальных вложениях при перспективном планировании или разработке новых проектов.

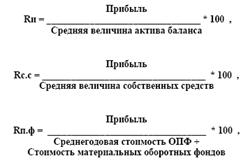

Наряду с показателем фондоотдачи на уровень использования основных фондов существенное влияние оказывает показатель рентабельности (рентабельность всего имущества предприятия (Rи), рентабельность собственных средств (Rс.с) и рентабельность производственных фондов (Rп.ф)).

Показателем, характеризующим уровень использования ОПФ, является их рентабельность (Rф).

Показатель рентабельности имеет некоторые недостатки: рентабельность может повышаться по причинам, не зависящим от улучшения использования основных производственных фондов, например, перепроизводства дорогостоящих изделий, завышения цен на новые изделия, увеличения использования рабочей силы и др.(9)

Частные показатели, как правило, натуральные, применяющиеся для характеристики использования основных фондов чаще всего на предприятиях и в их подразделениях.

Все частные показатели использования основных производственных фондов могут быть объединены в три группы:

• показатели экстенсивного использования основных производственных фондов, отражающие уровень использования их по времени;

• показатели интенсивного использования основных фондов, характеризующие величину съема продукции (выполненной работы) на единицу времени с определенного вида оборудования, или другими словами, отражающие уровень их использования по мощности, производительности;

• показатели интегрального использования основных производственных фондов, учитывающие совокупное влияние всех факторов – как экстенсивных так и интенсивных.

К первой группе показателей относятся:

• коэффициент экстенсивного использования оборудования;

• коэффициент сменности работы оборудования;

• коэффициент загрузки оборудования;

• коэффициент использования планового, режимного и календарного времени работы оборудования;

• показатель внутрисменных простоев; и др.

Вторая группа – показатели интенсивного использования основных фондов, отражающие уровень их использования по мощности.

Интенсивная загрузка основных фондов приводит к снижению себестоимости продукции (за счет сокращения всех постоянных расходов) и росту производительности труда. Однако показатель интенсивной нагрузки основных фондов в большей степени, чем показатель экстенсивной нагрузки, связан с характером производства и технологического процесса.

Показателем интенсивного использования основных фондов является коэффициент интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности основного оборудования к его нормативной производительности, т.е. прогрессивной технически обоснованной производительности.

К третьей группе показателей использования основных фондов относится коэффициент интегрального использования оборудования, который характеризует уровень использования машин и оборудования как по времени, так и по мощности.

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования.

Значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного и интенсивного использования оборудования.

В большинстве случаев частные (натуральные) показатели, к которым относятся показатели экстенсивного и интенсивного использования оборудования, не могут быть применены, так как они показывают лишь степень использования отдельных элементов основных фондов, поэтому для определения использования всей массы основных фондов на предприятиях и в отраслях народного хозяйства применяются обобщающие показатели.

Структура основных производственных фондов, увеличение выпуска продукции, снижение себестоимости и рост накоплений предприятий зависят от степени их использования.

Важнейшей характеристикой потенциальных возможностей и степени использования основных производственных фондов является производственная мощность предприятия.

Под производственной мощностью понимается максимально возможный годовой (суточный) объем выпуска продукции при заданных номенклатуре и ассортименте с учетом наилучшего использования всех ресурсов, имеющихся на предприятии.

Производственные мощности измеряются, как правило, в тех же единицах, в которых планируется производство данной продукции в натуральном выражении (в тоннах, штуках, метрах). Так, например, производственная мощность предприятий пищевой промышленности измеряется в тоннах сырья, перерабатываемого в готовую продукцию; машиностроительных заводов – в штуках изготовляемых машин; металлургических предприятий – в тоннах выплавки металла и производства проката(10).

По продукции, имеющей широкую ассортиментную шкалу, производственные мощности могут выражаться в условно-натуральных единицах. Если предприятие выпускает несколько видов различной продукции, то производственные мощности устанавливаются по каждому виду отдельно.

Производственная мощность предприятия определяется по мощности основных производственных цехов, участков или агрегатов т.е. по мощности ведущих производств. Ведущими считаются цех, участок или оборудование, выполняющие основные и наиболее массовые операции по изготовлению продукции, и в которых сосредоточена преобладающая часть оборудования. К ведущему оборудованию относят также дорогостоящее оборудование, оборудование, на котором выполняются наиболее трудоемкие и энергоемкие операции, и оборудование, занимающее значительные производственные площади. Перечень ведущего оборудования приводится в отраслевых инструкциях по определению производственной мощности.

При разработке производственной программы может оказаться, что отдельные производства (вспомогательные или даже основные) отстают от ведущих. В таких случаях разрабатываются организационно-технические мероприятия по ликвидации «узких мест», в частности:

• перераспределение работ между исполнителями;

• увеличение сменности работы;

• внедрение научной организации труда;

• перераспределение оборудования между цехами;

• углубление специализации и кооперирования;

• улучшение технической оснащенности производства;

• модернизация и пополнение парка оборудования.

Основными элементами (факторами), определяющими величину производственной мощности предприятия, являются:

• состав оборудования и его количество по видам;

• технико-экономические показатели использования машин и оборудования (производительность оборудования);

• фонд времени работы оборудования (сменность, продолжительность одной смены, прерывное, непрерывное производство и т.п.);

• производственная площадь предприятия (основных цехов);

• намечаемые номенклатура и ассортимент, непосредственно влияющие на трудоемкость продукции при данном составе оборудования.

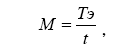

В общем виде производственная мощность предприятия (цеха) может быть определена по формуле:

где М – производственная мощность, в принятых единицах измерения;

Тэ – эффективный (максимально возможный) фонд времени работы ведущего оборудования, ч;

t – трудоемкость обработки изделия на ведущем оборудовании, ч.

При определении состава оборудования учитывается все оборудование по видам, установленное на начало года, а также то, которое должно быть введено в эксплуатацию в плановом году. В расчет мощности не включается резервное оборудование, а также оборудование, находящееся во вспомогательных цехах (ремонтных, инструментальных) и в ведении технических служб предприятия.

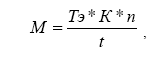

Производственная мощность цеха или участка, оснащенного однотипным оборудованием, может быть определена по формуле:

Производственная мощность цеха, оснащенного разнородным оборудованием, определяется так же, как мощность предприятия, - исходя из производительности парка ведущих групп оборудования, характеризующих профиль данного подразделения. Возможная производительность оборудования, закладываемая в расчет производственной мощности, определяется на основе прогрессивных норм использования каждого вида этого оборудования(11).

Определение фонда времени работы оборудования имеет специфику для предприятий с прерывным и непрерывным процессами производства. Для предприятий с непрерывным процессом производства он рассчитывается исходя из полного календарного времени работы оборудования за вычетом часов, отводимых в плане на ремонт.

Для предприятий с прерывным процессом производства годовой фонд времени работы оборудования определяется путем умножения числа рабочих дней в году на количество часов работы в сутки (в соответствии с установленным режимом работы данного предприятия), исключая ту часть рабочего времени, которая отводится в планируемом году на ремонт оборудования. Следует учесть, что при расчете величины производственной мощности не принимаются во внимание простои оборудования, вызванные недостатком рабочей силы, сырья, топлива, электроэнергии или организационными неполадками, а также потери времени, связанные с ликвидацией брака продукции.

Производственная мощность предприятия не является постоянной величиной. По мере использования новой техники, внедрения прогрессивной технологии, материалов, развития специализации и кооперирования, совершенствования структуры производства и т.п. производственная мощность изменяется, и подлежит периодическому пересмотру.

Для установления степени соответствия мощностей различных цехов определяется коэффициент сопряженности ведущего звена предприятия и остальных производственных звеньев.

Коэффициент сопряженности определяется отношением мощности ведущего цеха к мощности остальных цехов, в том числе к пропускной способности вспомогательных и обслуживающих производств. Этот коэффициент позволяет выявить «узкие» места и разработать меры по их устранению.

Для обоснования производственной программы производственными мощностями, специализации и кооперирования производства, а также определения необходимой величины реальных инвестиций для наращивания производственной мощности на каждом предприятии ежегодно должен разрабатываться баланс производственной мощности. Баланс производственной мощности включает:

• мощность предприятия на начало планируемого периода (Мн.г.);

• величину прироста производственной мощности за счет различных факторов (модернизации, реконструкции, технического перевооружения и др.) (Мвв.);

• размеры уменьшения производственной мощности в результате выбытия, передачи и продажи основных производственных фондов, изменения номенклатуры и ассортимента продукции, изменения режима работы предприятия и других факторов (Мвыб.);

• величину выходной производственной мощности, т.е. мощности на конец планируемого периода (Мк.г.);

• среднегодовую производственную мощность (Мср.г.) предприятия.

Уровень использования производственной мощности измеряется рядом показателей. Основной из них – коэффициент фактического (планового) использования среднегодовой производственной мощности (Ки.м.). Он определяется отношением фактически (по плану) произведенной продукции за определенный период времени к среднегодовой производственной мощности за тот же период.

Следующий показатель – коэффициент загрузки оборудования. Он расс