Оценка имущества предприятия

Вопросы к зачету

по дисциплине «Экономическая оценка имущества предприятия»

для студентов всех форм обучения

1. Основные понятия

2. Цели оценки имущества предприятия

3. Виды имущества предприятия

4. Классификация видов стоимости (по выполняемым функциям и с точки зрения бухгалтерского учета)

5. Классификация видов стоимости (в зависимости от порядка оценки, в зависимости от ситуации оценки, стоимость имущественного комплекса продолжающего функционировать и ликвидационная)

6. Принципы определения стоимости связанные с представлением владельца об имуществе

7. Принципы определения стоимости связанные с рыночной средой.

8. Принципы определения стоимости связанные с эксплуатацией имущества

9. Факторы, влияющие на стоимость имущества

10. Технология оценки стоимости имущества предприятия (стадии). Определение проблемы

11. Предварительный осмотр предприятия и заключение договора на оценку

12. Сбор и анализ данных

13. Понятие сложного и простого процента, аннуитета. Дисконтирование и его факторы

14. Шесть функций сложного процента. Стоимость денег во времени

15. Доходный подход к оценке стоимости имущества предприятия. Его сущность

16. Метод прямой капитализации. Его сущность и этапы

17. Метод дисконтирования денежных потоков. Его сущность

18. Затратный (имущественный) подход. Его сущность, область применения и этапы

19. Сравнительный подход к оценке стоимости недвижимости предприятия

20. Состав недвижимости предприятия. Сущность и особенности оценки стоимости земельного участка

21. Методы оценивания земельных участков и факторы их ценности

22. Оценка стоимости зданий и сооружений (доходные и сравнительные подходы)

23. Оценка стоимости зданий и сооружений (затратные подходы).

24. Особенности определения износа недвижимости предприятия в оценочной практике

25. Место оценки машин и оборудования в общей системе оценки имущества предприятия

26. Методы классификации машин и оборудования

27. Идентификация и локализация машин и оборудования

28. Особенности машин и оборудования как объектов оценки

29. Методы оценки машин и оборудования

30. Особенности акционерного капитала предприятия как объекта оценки. Право пользования, контроля и распоряжения

31. Оценка стоимости неконтрольных пакетов

32. Премия за контроль, скидки за неконтрольный характер пакета и за недостаточную ликвидность

33. Понятие оборотных активов. Оценка запасов

34. Оценка малоценных и быстроизнашивающихся предметов, отгруженных товаров, затрат в незавершенное производство и расходов будущих периодов

35. Оценка дебиторской задолженности и краткосрочных финансовых вложений

36. Понятие нематериальных активов и их содержание

37. Порядок проведения оценки нематериальных активов

38. Основные подходы и методы оценки нематериальных активов

39. Реструктуризация государственной собственности

40. Правовые основы проведения анализа и оценки имущества предприятий в Республике Беларусь

41. Объединение капитала и оценочная деятельность

42. Оценка арендованного и заложенного имущества

43. Оценки и антикризисное управление

44. Общие положения по государственному регулированию деятельности оценщиков Великобритании

45. Стандарты оценивания

46. Методы оценки, применяемые британскими оценщиками

47. Перечень практических требований к оценщику

ТЕМА 2. ТЕХНОЛОГИЯ ОЦЕНКИ СТОИМОСТИ ИМУЩЕСТВА ПРЕДПРИЯТИЯ

1. Технология оценки стоимости имущества предприятия (стадии). Определение проблемы

2. Предварительный осмотр предприятия и заключение договора на оценку

3. Сбор и анализ данных

4. Понятие сложного и простого процента, аннуитета. Дисконтирование и его факторы

5. Шесть функций сложного процента. Стоимость денег во времени

5.1. Накопленная сумма единицы

5.2. Текущая стоимость единицы

5.3. Текущая стоимость обычного аннуитета

5.4. Взнос на амортизацию единицы

5.5. Накопление единицы за период

5.6. Фактор фонда возмещения

1. Технология оценки стоимости имущества предприятия. Определение проблемы

Процесс оценки стоимости имущества предприятия - это сложный трудоемкий процесс, состоящий из нескольких стадии и этапов. В зависимости от того, кто является инициатором принятия решения об оценке и юридической принадлежности привлекаемых оценщиков вся оценочная деятельность подразделяется на виды:

Внутренняя оценка – оценка, проводимая самостоятельно юридическими и физическими лицами, в том числе индивидуальными предпринимателями, на основании собственного решения, без привлечения исполнителя оценки.

Независимая оценка – оценка, проводимая исполнителями оценки на основании гражданско-правовых договоров либо судебных постановлений с соблюдением требований, определенных в настоящем Положении. Зачастую независимая оценка может являться обязательной.

Обязательная оценка – оценка, обязательность проведения которой установлена законодательством.

Весь процесс оценки имущества предприятия можно разделить на семь основных стадий:

1. Определение проблемы.

2. Предварительный осмотр предприятия и заключение договора на оценку.

3. Сбор и анализ данных.

4. Оценка земельного участка.

5. Применение трех подходов к оценке стоимости предприятия.

6. Согласование результатов, полученных с помощью различных подходов.

7. Подготовка отчета и заключения об оценке.

8. Доклад об оценке.

1.1 Определение проблемы. Данная стадия оценки подразделяется на следующие этапы:

1. Идентификация предприятия.

2. Выявление предмета оценки.

3. Определение даты оценки.

4. Формулирование целей, функций оценки, определение вида стоимости.

5. Ознакомление Заказчика с ограничительными условиями.

При идентификации предприятия указывается его полное и сокращенное название, организационно-правовая форма (коммерческие организации, акционерное общество открытого или закрытого типа, хозяйственное общество с ограниченной ответственностью, государственное унитарное предприятие; некоммерческие организации, религиозные организации, и т.д.), место его регистрации, местоположение, отрасль производства, основные виды выпускаемой продукции и пр.

Если оцениваемое предприятие является дочерним или зависимым, необходимо выявить основное или преобладающее предприятие.

Выявление предмета оценки. Важнейшим этапом оценки имущества предприятия является выявление предмета оценки, то есть выявление того, что подлежит оценке: весь комплекс имущественных прав на предприятие, права на материальные активы предприятия, права на акционерный капитал акционерного общества, доля участника в уставном капитале предприятия, права на пакет акций предприятия, или какой-либо иной интерес. Таким образом, предмет оценки - это вид имущественных прав.

Определение даты оценки. Дата оценки - календарная дата, по состоянию на которую определяется стоимость объекта оценки;

Стоимость предприятий во времени изменяется, причем эти изменения даже в короткие промежутки могут быть значительными. В связи с этим необходимо установить с самого начала дату оценки. Это может быть дата продажи предприятия, дата осмотра его, дата судебного разбирательства, связанная с разделением имущественного комплекса, и другие случаи.

Если оценка предприятия производится в связи с судебным разбирательством, например, в связи с неплатежеспособностью предприятия, дату оценки может определить суд.

Формулирование цели и функций оценки. Определение цели оценки - важный этап, от которого зависит выбор методики проведения оценки. Неправильно сформулированная цель влечет за собой использование неадекватной, методики и вследствие этого ошибочный результат в оценке стоимости предприятия.

Выбор метода может также зависеть от функций оценки. Метод оценки способ расчета стоимости отдельного вида объекта оценки на дату оценки.

Стоимость объектов оценки в Республике Беларусь может определяться:

· индексным методом путем применения коэффициентов к первоначальной (восстановительной) или остаточной стоимости имущества;

· методом балансового накопления активов на основании данных бухгалтерского учета на дату оценки;

· рыночным методом на основе:

· методом расчета доходов, ожидаемых от использования объекта оценки (доходный метод);

· определения затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа (затратный метод);

· сравнения объекта оценки с аналогичными объектами, сходными с подлежащим оценке объектом по основным экономическим, техническим, технологическим и иным характеристикам с учетом его индивидуальных особенностей (сравнительный метод).

· методом пересчета валютной стоимости путем определения стоимости объекта оценки в валюте по официальному курсу белорусского рубля, установленному Национальным банком на дату оценки, если объект оценки приобретен за иностранную валюту либо его стоимость была определена в иностранной валюте в течение календарного года с применением рыночного метода;

· методом кадастровой оценки с использованием сведений, содержащихся в государственных земельном и градостроительном кадастрах.

Цель оценки определяет вид стоимости, которую требуется определить. Целью оценки может быть определение рыночной стоимости предприятия, рыночной стоимости долей учредителей в уставном капитале акционерного общества, ликвидационной стоимости предприятия-банкрота и т.д.

Функция оценки - это сфера ее использования. Оценка помогает продавцу или покупателю в определении цены предприятия. Другая функция оценки состоит в определении стоимости предприятия для его кредитования или страхования.

Ознакомление заказчика с ограничительными условиями. Заказчик оценки – юридическое или физическое лицо, в том числе индивидуальный предприниматель, заключившее гражданско-правовой договор с исполнителем оценки на проведение независимой оценки, либо суд, принявший постановление о необходимости проведения оценки. На этой стадии оценки заказчик знакомится с основными ограничительными условиями, сопровождающими процесс оценки стоимости предприятия, которые формулируются в том числе и с целью защиты интересов заказчика и эксперта-оценщика! Некоторые из этих условий при необходимости следует отражать в отчете об оценке, чтобы избежать в будущем конфликтных ситуаций между заказчиком и экспертом оценщиком.

2. Предварительный осмотр предприятия и заключение договора на оценку

Эта стадия оценки состоит из следующих этапов:

1. Предварительный осмотр предприятия и знакомство с его администрацией.

2. Определение исходной информации и источников информации.

3. Определение состава группы экспертов-оценщиков.

4. Составление задания на оценку и составление календарного плана.

5. Подготовка и подписание договора на оценку.

Предварительный осмотр предприятия и знакомство с его администрацией.

Предварительный осмотр предприятия лучше провести с одним из опытных руководителей, который много лет проработал на данном предприятии, хорошо знает производство и его людей. Это позволит при осмотре основных, вспомогательных и обслуживающих производств, больше узнать о предыстории предприятия, о выпускаемой продукции о техническом состоянии оборудования, о квалификации работников и руководителях предприятия, о психологическом климате в коллективе, о перспективах развития предприятия и т.д.

После знакомства необходимо обменяться телефонами со всеми руководителями предприятия, которые могут помочь эксперту-оценщику в сборе исходных данных для проведения оценки. Все они могут участвовать в экспресс-опросе для получения информации о перспективах развития предприятия.

Определение исходной информации и ее источников. На данном этапе определяются типы данных и их источники, необходимые для оценки: сведения о рынке, на котором функционирует оцениваемое предприятие; данные о других, аналогичных предприятиях; финансовые и технико-экономические показатели деятельности предприятия и перспектив его развития на ближайшее будущее, данные о социальных, политических, правовых, экономических и экологических факторах, влияющих на стоимость предприятия.

Определив виды данных, необходимых для оценки, важно выявить источники их получения. Это могут быть управленческие службы самого предприятия, специальные периодические издания, государственные органы управления, специальная справочная литература, коллеги самого эксперта-оценщика.

При заключении договора на оценку предприятия указывается состав документов, которые администрация предприятия должна предоставить эксперту-оценщику к определенному сроку, чтобы он смог вовремя начать оценку предприятия.

Определение состава группы экспертов-оценщиков. Ответственный за проведение оценки эксперт-оценщик должен определить состав группы экспертов для оценки стоимости предприятия.

Оценка малого предприятия может осуществляться одним экспертом-оценщиком. Для оценки крупного предприятия (более 1000 работающих), привлекается несколько человек - экономисты, специалисты по маркетингу, экологи и т.д.

Для оценки необходимо привлекать также руководителей оцениваемого предприятия, знания и опыт которых важны для получения данных о будущих доходах предприятия, а также для того, чтобы обеспечить оперативный сбор исходных данных и приемку отчета об оценке.

Составление задания и календарного плана оценки.

Задание на оценку, как правило, составляет эксперт-оценщик. Опыт показывает, что заказчик, из-за отсутствия достаточных знаний в области оценки, делает это недостаточно квалифицированно. Отсутствие четкости в формулировке целей и функций оценки является основной причиной ошибок в оценке и конфликтных ситуаций в отношениях между заказчиком и экспертом-оценщиком.

Задание на оценку включает:

1. Имя заказчика.

2. Имя эксперта-оценщика.

3. Определение предмета оценки.

4. Дату оценки.

5.Цель и функцию оценки.

6. Определение вида стоимости.

7. Краткое содержание отчета об оценке.

8. Календарный план.

9. Особые условия.

В каждом отдельном случае эксперт-оценщик уточняет состав задания с учетом конкретных особенностей предмета и объекта оценки.

Задание на оценку прилагается к отчету об оценке.

Разработка и подписание Заказчиком и экспертом-оценщиком подробного календарного плана оценки - важный этап оценки, организующий стороны на целенаправленную работу. Продолжительность работ по оценке предприятий зависит от сложности и масштаба производства. В среднем продолжительность оценки предприятия составляет 3-6 месяцев. Однако при оценке очень крупных предприятий эта продолжительность значительно возрастает.

Подготовка и подписание договора на оценку.

Процесс подготовки и подписания договора на оценку имеет особенности, обусловленные предметом и объектом оценки, возможностями заказчика и квалификацией эксперта-оценщика.

Подготовив проект договора на оценку стоимости предприятия, эксперт-оценщик представляет его Заказчику для ознакомления. В качестве приложения к договору в обязательном порядке прикладывается задание на оценку (рабочая программа) и календарный план.

3. Сбор и анализ данных

Данную стадию оценки можно разбить на ряд этапов:

1. Сбор и систематизация общих данных.

2. Сбор и анализ специальных данных.

3. Анализ наилучшего и наиболее эффективного использования.

Сбор и систематизация общих данных. К общим данным, необходимым для оценки стоимости имущества предприятия, можно отнести данные о состоянии рынка, на котором функционирует оцениваемое предприятие, а также данные о местоположении предприятия.

К данным о состоянии рынка относятся существенные данные об экономических, социальных, политических, правовых и экологических факторах, действующих на рынке. Эту информацию можно получить из центральных, местных и специальных периодических, а также в результате проведения специального опроса среди руководителей предприятия и специалистов.

К данным о местоположении предприятия относится информация о регионе, городе и районе, в котором располагается предприятие. К этой группе показателей относятся: уровень народонаселения, уровень занятости, степень промышленного развития региона с точки зрения выпуска данного вида продукции, жизненный цикл развития региона и т.п. Эти данные можно получить в местных органах стат. управления, в местных и специальных периодических изданиях и посредством опроса руководителей города и предприятия.

Сбор и анализ специальных данных. К специальным данным можно отнести данные о предприятии и данные о сопоставимых продажах.

Данные о предприятии включают в себя информацию о документах, удостоверяющих право собственности, состав участников предприятия, их доли в уставном капитале, информацию об использовании земельного участка, зданий и сооружений, расположенных на этом участке, включая финансово-экономические и технические характеристики предприятия, физические характеристики зданий и сооружений и т.д.

При осуществлении оценки предприятии необходимо, чтобы эксперты-оценщики при определении финансово-экономических показателей исходили из единых методических положений.

Важным показателем для оценки предприятия являются его активы. Особое внимание оценке, активов придают при ликвидации предприятия, при оценке холдинговой компании, ремонтных и строительных организаций. Это объясняется тем, что ликвидируемое предприятие, как правило, не приносит дохода, и оценить его по доходному методу не представляется возможным. Для оценщика важно также выяснение механизма налогообложения имущества и прибыли данного предприятия.

Описание земельного участка, на котором находится предприятие, должно включать описание всех его характеристик; площади, формы, топографии, ориентации участка и зданий, находящихся на нем, инженерных коммуникаций, описание соседних участков, подъездных путей, стоянок и т.д.

Особое внимание эксперт-оценщик должен уделять информации о загрязнении окружающей среды, производимым оцениваемым предприятием. Известны случаи, когда эксперт оценивает предприятие высоко, тогда как администрация города уже приняла решение о его ликвидации из-за негативного влияния на окружающую среду.

4. Понятие сложного и простого процента, аннуитета. Дисконтирование и его факторы

Применение метода капитализации доходов в оценке предприятия требует знания таких понятий, как сложный процент, дисконтирование и аннуитеты.

Стоимость приносящей доход собственности определяется текущей стоимостью денежной единицы (одного доллара), которая будет получена в будущем. Для правильной оценки будущих поступлений необходимо провести временную корректировку, используя сложный процент и дисконтирование.

По теории стоимости денег во времени денежная единица, полученная сегодня, стоит дороже, чем полученная завтра. Это обусловлено, в основном, тем, что сегодняшняя денежная единица принесет доход больше, чем вложения будущих периодов.

Сложный процент означает, что уже полученный процент, будучи положенным на депозит вместе с первоначальными инвестициями, становится частью основной суммы. И в следующий период наряду с первоначальным депозитом полученный процент приносит новый процент.

Простой процент не предполагает данной процедуры - доход приносит только первоначально вложенная сумма.

Под аннуитетом понимают серию равновеликих периодических платежей.

Дисконтирование - это процесс приведения будущих доходов к их текущей стоимости.

Стоимость ожидаемых будущих доходов зависит от следующих элементов:

1. Суммы денежных средств, представленной наличными деньгами или их денежными эквивалентами, которые будут инвестированы или получены от инвестиций, что позволит рассчитать обеспечит ли данное вложение

средств положительную ставку дохода (то есть приток денег превысит их

отток).

2. Времени выплаты или получения сумм денежных средств, что важно для увеличения прибыли. Временной период может состоять из одного дня,

месяца, квартала, полугодия или года.

3. Риска - неопределенности, связанной с инвестициями, то есть это вероятность того, что прогнозируемые доходы от инвестиций, окажутся больше или меньше предполагаемых величин.

4. Соответствующей ставки дохода на инвестиции - процентного соотношения между чистым доходом и вложенным капиталом, называемым конечной, отдачей.

Естественно, что чем больше риск, тем выше должна быть ставка дохода, компенсирующая риск инвестора.

Для облегчения расчетов по формированию и оценке денежных потоков с заданными характеристиками (время и период поступления доходов от инвестиций, ставка процента) существуют таблицы, содержащие факторы сложного процента, которые отражают изменение стоимости одной денежной единицы во времени, часто используется специальный калькулятор.

5. Шесть функций сложного процента. Стоимость денег во времени

Стандартные функции сложного процента:

1) Накопленная сумма единицы (или будущая стоимость единицы);

2) Накопление денежной единицы за период (или будущая стоимость аннуитета);

3) Фактор фонда возмещения;

4) Текущая стоимость единицы (реверсии);

5) Текущая стоимость аннуитета;

6) Взнос на амортизацию единицы.

Все шесть функций сложного процента строят, используя общую базовую формулу (1+1)n, описывающую накопленную сумму единицы. Все факторы являются производными от этого базового уравнения.

Для определения роста сложного процента используется формула:

Sn = (l+i)n, (1)

где: Sn - сумма после накопления в течение n-временных периодов;

i - периодическая ставка процента;

n - число периодов.

Выделяют три основные функции, а остальные получают как обратные к ним величины:

| Функция | Обратная величина |

| Накопленная сумма единицы | Текущая стоимость единицы |

| Накопление единицы за период | Фактор фонда возмещения |

| Текущая стоимость аннуитета | Взнос на амортизацию единицы |

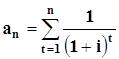

В основе оценки приносящей доход собственности лежит понятие текущей стоимости (present value - PV) денежного дохода, который может быть получен в ходе эксплуатации предприятия.

5.1. Накопленная сумма единицы

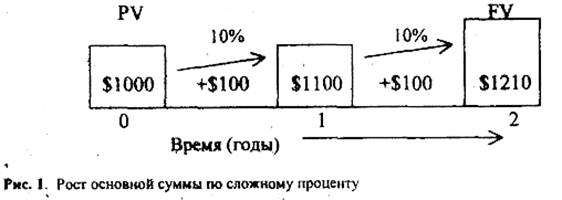

Рост основной суммы по сложному проценту проиллюстрирован на рис. 1.

В таблицах сложного процента используется формула (1).

Расчет будущей стоимости текущего капитала проводят по формуле:

![]() (2)

(2)

где: FV - будущая стоимость текущего капитала;

PV - текущая стоимость капитала.

Период накопления может быть и более коротким, чем год, например, месяц, квартал, полугодие. Это фиксированное (дискретное) накопление. Расчет частного накопления проводят по формулам:

S кварт.= (l+i/4)n x 4,(3)

S мес.= (l+i/12)nx 12,(4)

Непрерывное накопление (приближением может быть ежедневное накопление) рассчитывают по формуле:

S ежедн.= (1+i/360)nx 360 (5)

Если начисление процентов производится чаще одного раза в год, то есть сумма растет быстрее, чем при ежегодном начислении. Величина процентной ставки, которая позволила бы получить такую же величину основной суммы при ежегодном начислении, называется эффективной ставкой процента. В этом случае сама годовая ставка называется номинальной.

![]() Правило 72-х.

Правило 72-х.

Правило 72-х используется для примерного расчета количества лет, необходимых для увеличения наличной суммы в два раза при условии, что весь процент остается на депозите. Для расчета необходимо разделить 72 на ставку процента (выраженную целым числом). Правило рекомендуется применять при ставке, изменяющейся от 3 до 18 процентов.

![]()

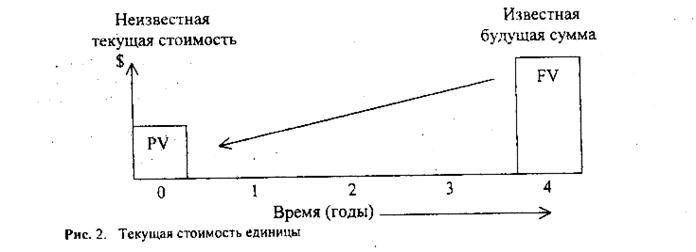

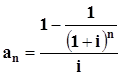

![]() 5.2 Текущая стоимость единицы

5.2 Текущая стоимость единицы

Текущая стоимость единицы - это величина, обратная накопленной сумме единицы. Это сегодняшняя стоимость единицы, которая должна быть получена в будущем. Текущая стоимость единицы графически изображена на рис. 2.

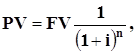

Расчет текущей стоимости единицы производится по формуле:

(6)

(6)

Эта функция является обратной величиной функции «накопленная сумма единицы».

Этот фактор используется для оценки текущей стоимости известной или прогнозируемой суммы будущего поступления денежных средств с учетом заданного сложного процента. При использовании фактора текущей стоимости появляется понятие дисконтирования, которое по смыслу противоположно накоплению. С его помощью можно решить, какую сумму надо положить сегодня, чтобы получить заданную сумму в будущем, то есть будущая стоимость «дисконтируется» к текущей стоимости.

Интервалы между периодами дисконтирования могут быть более частыми, чем один год. При этом номинальная ставка дисконта делится на частоту интервалов, а число периодов умножается на число лет.

Расчет текущей стоимости капитала проводят по формуле:

(7)

(7)

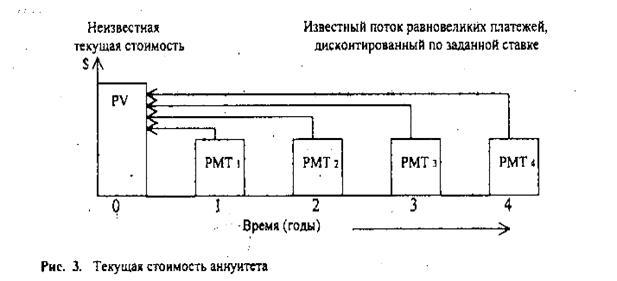

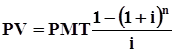

5.3 Текущая стоимость аннуитета

Под аннуитетом понимают серию равновеликих периодических платежей. Различают обычный и авансовый аннуитеты.

Платежом (payment - РМТ) n-ого периода называется единовременный денежный вклад в этом периоде.

Обычный аннуитет определяется как серия равновеликих платежей, осуществляемых в конце периода.

Текущая стоимость аннуитета может быть рассчитана при заданной ставке дисконта через оценку каждого платежа по фактору текущей стоимости единицы:

(8)

(8)

Второй способ предполагает использование фактора аннуитета или фактора Инвуда, который рассчитывается по следующей формуле:

(9)

(9)

Для проверки правильности расчетов по второму способу используют метод «депозитной книжки» (схема приведена в табл.1)

| Год | Остаток на начало года | + % на остаток | - годовое изъятие | Остаток на конец года |

Расчеты текущей стоимости обычного аннуитета осуществляются по следующей формуле:

(10)

(10)

Авансовый аннуитет - поступление потоков платежей происходит в начале периода.

Так как первый платеж производится немедленно и поэтому не дисконтируется, то последующие поступления дисконтируются по фактору обычного аннуитета укороченного на один период и добавляется к нему единица:

(11)

(11)

Для расчетов текущей стоимости авансового аннуитета используется формула:

(12)

(12)

Использование двух факторов

Определение текущей стоимости предприятия методом дисконтирования

будущих доходов предполагает использование двух факторов текущей стоимости единицы и текущей стоимости аннуитета. Доход состоит из двух составных частей: потока доходов и единовременной суммы от перепродажи предприятия.

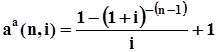

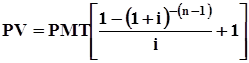

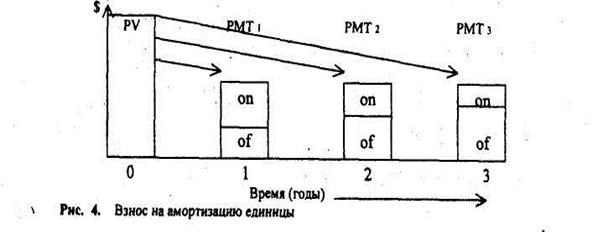

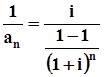

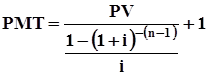

5.4 Взнос на амортизацию единицы

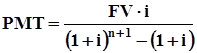

Амортизацией называется процесс погашения долга с течением времени. Взнос на амортизацию единицы - показывает, каким будет обязательный периодический платеж по кредиту, включающий процент и выплату части основной суммы и позволяющий погасить кредит в течение установленного срока. Он определяется как величина, обратная текущей стоимости аннуитета.

Каждый равновеликий взнос на амортизацию единицы включает:

процент - доход на инвестиции (on),

выплату части первоначальной основной суммы кредита (of).

Взнос на амортизацию единицы определяется как отношение одного платежа к первоначальной основной сумме кредита:

, (13)

, (13)

где: i - периодичедвая ставка процента,

n - число периодов;

аn - текущая стоимость аннуитета;

Расчет n - периодного обычного взноса на амортизацию единицы осуществляется по формуле:

(14)

(14)

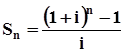

5.5. Накопление единицы за период

Фактор накопления единицы за период позволяет вычислить какой по истечении всего установленного срока будет стоимость серии равных сумм, депонированных в конце каждого из периодических интервалов, по формуле:

(15)

(15)

где: i - периодическая ставка процента;

n - число периодов;

Sn - текущая стоимость аннуитета.

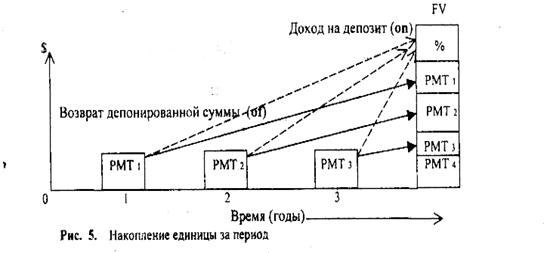

Другой способ заключается в суммировании данных кол. 1, укороченной на один-период. Например, при расчете 4-х летнего накопления показатели за 3 года суммируются, затем прибавляется 1. Графическое изображение функции накопления будущей стоимости приведено на рис. 5

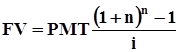

Расчет будущей стоимости обычного аннуитета осуществляется по формуле:

(16)

(16)

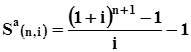

Если платежи осуществляются в начале периода (авансовый аннуитет), то применяется формула:

(17)

(17)

Расчет будущей стоимости авансового аннуитета проводят по следующей формуле:

(18)

(18)

То есть, при использовании фактора кол.2 таблиц шести функций сложного процента, необходимо брать фактор за п + 1 период, а затем вычесть

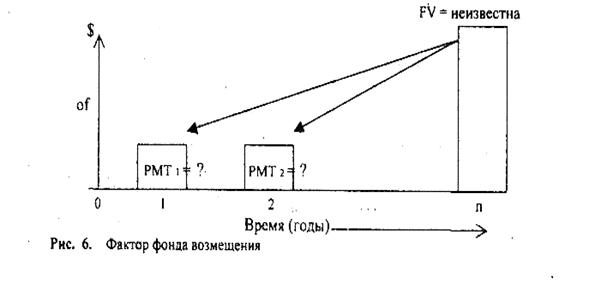

5.6 Фактор фонда возмещения

Фактор фонда возмещения показывает денежную сумму, которую необходимо вносить э конце каждого периода для того, чтобы через заданное число периодов остаток составил один доллар. Эта величина, обратная фактору накопления единицы за период.

Учитывает только возврат инвестированных средств (of) (рис. 6)

При расчете фактора фонда обычного возмещения используется формула:

(19)

(19)

где: i - периодическая ставка процента;

n - число периодов;

![]() - фактор фонда обычного возмещения.

- фактор фонда обычного возмещения.

Математическая запись соответствует формуле:

(20)

(20)

Если депонирование денежных сумм производится в начале периода, то следует воспользоваться формулой фактора фонда авансового возмещения:

(21)

(21)

Взаимосвязь функций

Все шесть стандартных функций сложного процента строятся на основе базовой формулы (l+i)n, которая описывает накопленную сумму денежной единицы. Поэтому все факторы являются производными от этого базового уравнения. Каждый из них предусматривает, что процент приносит деньги, находящиеся на депозитном счете, естественно, только до тех пор, пока они остаются на депозитном счете. Каждый из них учитывает эффект сложного процента. Три функции, как отмечалось выше, являются прямыми, три получают как обратные им величины. Расчеты, требующие умножения, выполняются и через деление на обратную величину и наоборот.

Сумма фактора фонда возмещения (кол. 3) и ставки периодического процента равна взносу на амортизацию единицы (кол. 6). Таким образом, взнос на амортизацию единицы является суммой двух величин, то есть заемщики выплачивают в течение срока кредита первоначальную сумму кредита и процент за кредит. В том случае, когда основная сумма кредита не амортизируется до истечения срока кредита и выплачивается только процент, заемщик может вносить на отдельный счет периодические платежи, рассчитанные по фактору фонда возмещения. Если фонд возмещения приносит процент по той же ставке, что и полученный кредит, то по окончании срока накопленная сумма может погасить остаток долга. Взнос на амортизацию единицы соотносится со ставкой процента так, чтобы взнос всегда превышал периодическую ставку процента вне зависимости от срока кредита.

Текущая стоимость обычного аннуитета никогда не может превысить фактор, равный частному от деления 1 денежной единицы на периодическую ставку процента. Например, если годовая ставка равна 10%, то максимальное значение рассчитывается: 1 д.е.: 0,1 = 10. Максимальное значение этого фактора при любой ставке процента показывает сумму, достаточную для генерирования 1 д.е. за период на протяжении неограниченного времени.

Остаток 10 д.е. при 10%-й ставке принесет за год 1 д.е. процента.

ТЕМА 3. ПОДХОДЫ К ОЦЕНКЕ СТОИМОСТИ ИМУЩЕСТВА ПРЕДПРИЯТИЯ

1. Доходный подход. Его сущность

В доходном подходе важнейшим понятием является капитализация дохода, представляющая собой совокупность приемов и методов, позволяющих оценивать стоимость объекта на основе, его потенциальной способности приносить доход. Используя доходный подход, оценщик измеряет текущую стоимость будущих выгод от владения недвижимым имуществом. Потоки дохода в период владения и выручка от последующих перепродаж имущества капитализируются в текущую стоимость с помощью коэффициентов капитализации.

Существует два вида коэффициентов капитализации: ставки капитализации и нормы прибыли.

Ставки капитализации отражают взаимосвязь между ежегодным доходом, который приносит имущество, и стоимостью этого имущества. В зависимости от показателей чистого дохода и стоимости имущества различают следующие виды ставок капитализации:

· Общая ставка капитализации. Рассчитывается как отношение чистого операционного дохода к общей стоимости объекта.

· Ставка капитализации для собственных средств. Представляет собой отношение потока денежных средств (до налогообложения) к собственным средствам, вложенным в приобретенное имущество.

· Ставка капитализации для заемных средств (ипотечная постоянная). Выражает отношение ежегодных выплат по кредиту к величине самого кредита.

Нормы прибыли представляют собой показатели доходности имущества, учитывающие все преимущества (то есть потоки денежных средств), которые приносит это имущество на протяжении периода владения.

Виды норм прибыли:

1.Внутренняя норма прибыли (ВНП) - это ежегодная норма прибыли на

вложенные средства, которую на протяжении периода владения будет получать инвестор в результате (положительных и отрицательных) потоков денежных средств.

2.Норма прибыли на собственные средства (норма прибыли инвестора). Показатель аналогичен показателю ВНП, при расчете которого использовались вложение в приобретение объекта, собственные средства, оставшийся в распоряжении доход после выплат по кредиту и выручка от продажи объекта по закрытию кредита.

3.Норма прибыли на заемные средства. Показатель аналогичен показателю ВНП. При расчете этого показателя используются потоки денежных средств, получаемые банком (выданный кредит, периодический доход и получения остатка задолженности по основной сумме в случае досрочного закрытия кредита).

Иногда ставки капитализации и нормы прибыли для конкретного объекта могут совпадать, но это абсолютно разные показатели и не должны взаимно заменяться.

Между ставкой капитализации и нормой прибыли существует взаимосвязь:

1. Ставка капитализации равна норме прибыли.

Стоимость объекта или доход не изменяется с течением времени. Периодически получаемый доход выражает прибыль на вложенные средства. Полное возмещение первоначально вложенных средств, происходит в момент реверсии.

2. Ставка капитализации превышает норму прибыли. Стоимость объекта или доход уменьшаются за период владения. Следовательно, полное возмещение первоначально вложенных средств в момент реверсии становится невозможным. Определенная доля первоначально вложенных средств должна быть возмещена вместе с периодическими поступлениями дохода до момента реверсии.

3. Норма прибыли превышает ставку капитализации.

Стоимость