Анализ хозяйственной деятельности себестоимости овощей защищенного грунта

Себестоимость продукции относится к числу важнейших качественных показателей, отражающих все стороны хозяйственной деятельности предприятий (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т.д.

Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости надо знать ее состав, структуру и факторы ее динамики, методы калькуляции себестоимости. Все это является предметом статистического изучения при анализе себестоимости.

Актуальность темы данной курсовой работы определена в первую очередь объективно значительной ролью изучения формирования себестоимости основного производства в системе АПК в современной социально ориентированной рыночной экономике, переход к которой является главным вектором разворачиваемой в Белоруссии радикальной реформы. Вот почему формирование себестоимости основного производства представляет собой стратегическую задачу реформационной экономической политики.

Сельскохозяйственные предприятия, перешедшие на новые условия работы, самостоятельно планируют величину ежегодного снижения себестоимости продукции в рублях и процентах к себестоимости, сравниваемой товарной продукции. Это, однако, не означает, что показатель себестоимости потерял свое прежнее значение. Систематическое снижение себестоимости на производство единицы продукции является предметом заботы всего коллектива сельскохозяйственного предприятия, так как при этом происходит рост прибыли и соответствующих источников дальнейшего развития предприятия и повышения благополучия коллектива. Этим и объясняется выбор темы курсовой работы.

В контексте выше сказанного цель написания работы – изложить определенную концепцию формирования себестоимости основного производства АПК, отражающей специфику и противоречивость его становления в нашей стране, адаптирующей мировой опыт.

Эта цель предопределила логику построения и концептуальных основ формирования себестоимости, потребовала, прежде всего, разъяснения вопросов о составе затрат включаемых в себестоимость продукции предприятий АПК и перечень статей затрат в сельскохозяйственных предприятиях и непосредственно вопросов формирования затрат основного производства.

Объектом исследования при написании данной курсовой работы было Коммунальное сельскохозяйственное унитарное предприятие “Минская овощная фабрика” (КУП “МОФ”).

Республиканское унитарное предприятие “Минская овощная фабрика” образовалось в 1963 году.

Предприятие расположено в восточной части Минского района. Землепользование фабрики состоит их двух массивов, один из которых примыкает к восточной окраине Минска, а другой расположен на удалении 15-26 км от центра предприятия.

Основным направлением хозяйственной деятельности является производство овощей защищенного грунта. Удельный вес в объеме товарной продукции овощей составляет 85%, что определяет специализацию предприятия как овощную.

Предметом деятельности предприятия является:

1) выращивание овощей, цветоводство и производство продукции питомников;

2) зерновые и продовольственные культуры;

3) разведение КРС, молочное хозяйство;

4) оптовая торговля картофелем, овощами и фруктами;

5) розничная торговля пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах.

Основной производственной отраслью на предприятии является производство овощей защищенного грунта. Площадь защищенного грунта на 1 января 2005 года состоит из теплиц: зимних стеклянных площадью 9,5 га, стеклянных теплиц пригодных к использованию только в весенне-летнем режиме – площадью 2 га. В течение последних трех лет 2001-2004 г. производство овощей защищенного грунта являлось убыточным. Аналогичное положение складывается и в 2005 г. Высокий износ теплиц, энергоемкость производства не позволяют достичь высокой эффективности производства.

На предприятии КУП «МОФ» в структуре площадей защищенного грунта в 2004 году, пленочные теплицы составляли 53,1%. В них урожайность овощей с 1 м2 составила 7,1 кг, а встеклянных – 32,5 кг.

Экономический анализ занимает все большое и большее место в жизни людей, становится неотъемлемым компонентом всех видов хозяйственной и другой деятельности. Умелое его применение обеспечивает успех любого дела, любого начинания.

В книге Овсянникова С.Г. «Экономический анализ деятельности сельскохозяйственных предприятий» и «Экономический анализ деятельности предприятий» под реакцией Дембинского Н.В. значительное место уделено последовательному решению практических вопросов анализа всесторонней деятельности промышленных предприятий, колхозов и совхозов. Приведена методика выявления и подсчета внутрихозяйственных резервов увеличения производства продукции, снижения ее себестоимости, увеличения прибыли и рентабельности. Подсчет резервов излагается без применения таблиц, из-за чего рассматриваемая методика представлена ненаглядно. Савицкая Г.В. рассматривает все вопросы анализа не только на примерах, но и с обязательным представлением информации в таблично-цифровой форме, что облегчает понимание рассматриваемых вопросов.

В рассматриваемых книгах приводится методика анализа выполнения плана по себестоимости продукции в целом по хозяйству и по отдельным видам продукции. Савицкая Г.В. предлагает начать с анализа динамики себестоимости продукции, выполнение плана себестоимости продукции по отдельным видам продукции, причины отклонения от плана, далее рассчитывается влияние факторов на изменение себестоимости продукции, затем проводится анализ себестоимости по статьям затрат. После этого Савицкая Г.В. переходит к подсчету резервов. Рассматриваемая методика ничем не отличается от предлагаемой другими изученными авторами.

- Значение и задачи экономического анализа себестоимости продукции.

1.1. Экономическая сущность себестоимости продукции и ее роль в повышении эффективности сельскохозяйственного производства.

Себестоимость является объективной экономической категорией. На ранних этапах развития общества отношение к данному показателю было неодинаково. До настоящего времени отдельные экономисты не придают ему значения, трактуя его как некоторые промежуточный показатель, без которого вполне можно обойтись, вследствие чего он теряет свою актуальность. Другие наоборот, считают его важнейшим показателем хозяйственной деятельности предприятия, который оказывает непосредственное влияние на величину прибыли.

На наш взгляд значение показателя себестоимости продукции (работ, услуг) в условиях перехода к рыночной системе можно определить следующими положениями.

Во-первых, себестоимость выступает в качестве основного показателя эффективности производства. Это можно объяснить тем, что чем эффективнее используются в производственном процессе экономические ресурсы, рабочая сила, научные открытия, тем ниже себестоимость и выше прибыль, а значит, высокая устойчивость в конкуренции.

Во-вторых, данные о затратах производства используются для определения результатов работы самостоятельных внутрихозяйственных подразделений, которые составляют основу предприятия в условиях рыночной системы. Чтобы определить прибыль в целом по предприятию и распределить ее между подразделениями, необходимо в начале определить размер затрат понесенных каждым внутрихозяйственным подразделением в отдельности, а затем прибыль и рентабельность.

В-третьих, себестоимость является одним из факторов, определяющих формирование цен. Для сопоставления с ценой она рассчитывается на единицу продукции и является ее частью. Нижний предел цены, на которую может пойти предприятие без риска получения больших убытков, соответствует себестоимости данного вида.

В-четвертых, себестоимость является основным показателем при определении производительности труда.

В-пятых, исчисление себестоимости необходимо для расчета экономической эффективности внедрения новой техники, технологии, организационно-технических мероприятий, для обоснования решений о производстве новых видов продукции и снятии с производства устаревших.

Таким образом, есть все основания считать себестоимость основным показателем хозяйственной деятельности предприятия, который должен существовать и в условиях рыночных отношений. Однако в новых условиях хозяйствования должно быть уточнено его содержание.

До настоящего времени в научных трудах экономистов по вопросам экономической сущности себестоимости нет единого мнения. Можно выделить несколько направлений среди различных позиций и мнений авторов по определению экономической сущности и порядку формирования состава себестоимости.

Так, одна группа экономистов рассматривает себестоимость как обособившуюся часть стоимости товара, выраженную в денежной форме, то есть затраты средств производства и расходы предприятия на оплату труда работников. По этому поводу М. З. Пизенгольц писал: «Себестоимость продукции как более конкретная экономическая категория отражает производственные отношения, связанные с потреблением материальных и денежных ресурсов на производственной стадии кругооборота. Она отражает издержки предприятия, уровень его текущих производственных затрат» (28, 19).

Себестоимость в этом случае отождествляется с двумя первыми частями стоимости, при этом в нее не включаются элементы чистого дохода общества. С точки зрения Д. А. Анарбаевой «себестоимость продукции представляет собой денежное выражение затрат предприятия на средства производства и оплату труда, связанных с производством и реализацией единицы продукции» (35, 8). Однако из такого определения себестоимости вытекает, что в нее не включаются такие расходы, как начисления на заработную плату. В известной мере этот недостаток компенсируется указанием на то, что себестоимость показывает, во что обходится предприятию производство и сбыт продукции. На наш взгляд, такое определение себестоимости не раскрывает ее сущности как хозрасчетного показателя производственной деятельности предприятия. Условно к этому направлению можно отнести и тех авторов, которые признают наличие элементов чистого дохода в себестоимости только на практике. Так, Ф. М. Гатаулин пишет: «Себестоимость продукции как экономическая категория – это обособившаяся часть полных индивидуальных издержек производства в денежной форме, возмещающая затраты предприятия на израсходованные средства производства и заработную плату, то есть, денежный эквивалент живого труда, образующего продукт на себя (на практике себестоимость включает еще и начисление на заработную плату и некоторые элементы прибавочного продукта)» (35, 9).

А. Конончук не согласен с такой постановкой вопроса, так как считает более правильным исключить из себестоимости прибавочный продукт, чтобы она могла отражать действительную производительность труда в условиях рынка. Он писал: «исключение прибавочного продукта из себестоимости обуславливающего еще и тем что соотношение между затратами живого труда в его денежной оценке и стоимостью производственных фондов при производстве одного и того же продукта на разных предприятиях не одинаковое, а поэтому и включаемые в нее части прибавочного продукта тоже будут неодинаковыми» (35, 11).

Другая группа экономистов характеризует себестоимость как часть стоимости, равной стоимости израсходованных средств производства, части стоимости необходимого продукта и части стоимости прибавочного продукта. К такому определению приходит большинство авторов. При этом разногласие вызывают элементы чистого дохода, включаемые в себестоимость продукции. А. М. Фабричнов писал: «Сущность себестоимости как экономической категории состоит в том, что она аккумулирует в себе в денежной форме все расходы (издержки) социалистического предприятия, возмещение которых необходимо предприятию (объединению) для осуществления процесса простого воспроизводства материальных благ (или услуг) в конкретных исторических условиях» (35, 12). Издержки хозрасчетного предприятия А.М. Фабричнов рассматривает как себестоимость, то есть подчеркивает их тождественность. В. Котов не согласен с этой мыслью в той ее части, что «понимание себестоимости как затрат отдельного предприятия ошибочно, и в себестоимость необходимо включать все затраты, связанные с воспроизводством рабочей силы» (35, 14).

Своеобразно подходит к пониманию себестоимости М. Кунявский: «Себестоимость состоит из текущих материальных затрат и локализуемых единовременных затрат общества по расширенному воспроизводству» (35, 15). В этом случае себестоимость он выражает формулой:

С = М + ПФ + ПТ, где

С – себестоимость,

М – материальные затраты,

ПФ – платежи за производственные ресурсы,

ПТ – платежи за трудовые ресурсы.

Источник: (35, 16).

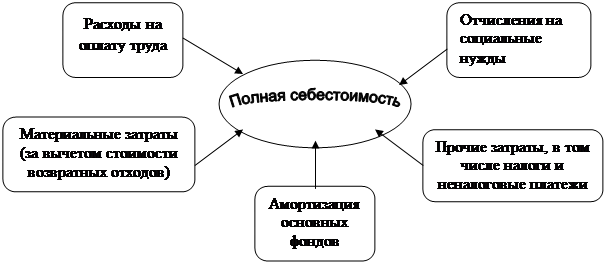

«В общепринятом понятии себестоимость определяется как денежное выражение текущих затрат предприятия на производство и реализацию продукции» (35, 16). С этим определением можно было бы согласиться, если бы в себестоимость включались все затраты предприятия на производство и реализацию продукции, часть из которых покрывается за счет других источников. В Законе Республики Беларусь «О налогах на доходы и прибыль предприятий, объединений, организаций», а также в «Основных положениях по составу затрат, включаемых в себестоимость продукции (работ, услуг)» дано следующее определение себестоимости: «себестоимость – это стоимостная оценка использованных в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию» (2, ст. 2.1.). По этому на практике полная себестоимость произведенной продукции складывается из следующих важнейших элементов (рисунок 1.1).

Рис.1.1. Схема формирования себестоимости произведенной продукции.

Источник: собственная разработка.

Данная совокупность элементов отражает место себестоимости в формировании цены произведенной продукции. Низший ее уровень задается себестоимостью, а верхний – спросом на продукцию. Поэтому себестоимость можно считать исходным моментом при определении цены.

В условиях внутрихозяйственных экономических отношений между подразделениями возникают товарно-денежные отношения, связанные с поставками одним подразделением другому материальных ценностей, оказанием услуг или выполнением работ. Расчеты между ними должны производиться с применением научно-обоснованных цен. В этом случае себестоимость целесообразно рассчитывать в каждом внутрихозяйственном подразделении, вынесенном на самостоятельный баланс, и в целом по предприятию как завершающем этапе учета затрат на производство.

Если структурные подразделения субъекта хозяйствования не выделены на самостоятельный баланс, то себестоимость следует исчислять только в целом по хозяйству, где создается единая система учета затрат на производство и калькулирования себестоимость продукции.

1.2.Задачи анализа себестоимости сельскохозяйственной продукции. Современный уровень теоретической разработки его методики и практика организации и проведения на исследуемом предприятии.

Основными задачами анализа себестоимости продукции (работ, услуг) являются:

· объективная оценка выполнения плана по себестоимости продукции и изменение выполнения плана относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплины;

· исследование причин, вызвавших отклонение показателей от их плановых значений;

· установление динамики важнейших показателей себестоимости и выполнения плана по ним;

· определение факторов, повлиявших на динамику показателей себестоимости и выполнения плана по ним, величины и причин отклонений фактических затрат от плановых и нормативных;

· обеспечение ответственных за планирование и учет затрат необходимой информацией для оперативного управления формированием себестоимости продукции;

· содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции;

· выявление и сводный подсчет резервов снижения затрат на производство и реализацию продукции.

Непосредственной задачей анализа себестоимости являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации.

В результате анализа себестоимости выявляются факторы, способствующие как увеличению, так и снижению себестоимости; определяются пути снижения себестоимости продукции. От того, как предприятие в своей хозяйственной деятельности решает вопросы снижения себестоимости продукции, зависит получение наибольшего эффекта с наименьшими затратами. Экономия трудовых, материальных и финансовых ресурсов зависят от грамотного и качественного анализа себестоимости.

Характер этих задач анализа себестоимости, цели анализа свидетельствуют о большой практической значимости анализа себестоимости продукции в хозяйственной деятельности предприятия.

2. Анализ себестоимости продукции.

2.1. Анализ динамики, выполнения плана и структуры себестоимости продукции.

На современном этапе проблема снижения себестоимости приобретает особую актуальность. Поиск резервов ее снижения помогает многим хозяйствам избежать банкротства и выжить в условиях рыночной экономики.

Большую роль в этом должен сыграть анализ хозяйственной деятельности предприятий, основными задачами которого являются:

· осуществление систематического контроля за выполнением плана снижения себестоимости продукции;

· обеспечение экономического обоснования планового задание по уровню себестоимости продукции, прибыли и рентабельности, а также снижения себестоимости продукции;

· изучение влияния факторов на изменение ее уровня;

· обеспечение возможности оперативного контроля за формированием себестоимости продукции;

· выявление резервов снижения себестоимости продукции;

· объективная оценка деятельности предприятия по использованию возможностей снижения себестоимости продукции и разработка мероприятий, направленных на освоение выявленных резервов.

В настоящее время применяется следующая методика организации анализа на сельскохозяйственных предприятий:

· анализ динамики и оценка достигнутого уровня себестоимости продукции (работ, услуг);

· анализ выполнения плана по уровню себестоимости продукции (работ, услуг) за отчетный период;

· межхозяйственный сравнительный анализ себестоимости продукции;

· факторный анализ себестоимости продукции в целом, по видам и статьям затрат;

· определение резервов снижения себестоимости продукции;

· обоснование материалов анализа и обоснование предложений по использованию выявленных резервов.

Данная методика не является единственной. В различных странах применяют и разные методики анализа. Например, в России применяется следующая методика:

1. В начале проводится предварительный анализ затрат и выхода продукции по провизорной калькуляции, составляемой на 1 октября, результаты его учитывают при составлении плана на следующий год; наиболее полное изучение фактической себестоимости – по материалам годовой отчетности;

2. Затем анализ углубляются по основным сельскохозяйственным культурам и по тем видам продукции, где себестоимость значительно отклонилась от плана. Анализируется влияние на себестоимость продукции двух групп факторов:

· затрат на обработку земли, внесения семян, удобрений, уход за растениями, уборку урожая, других расходов, определяемых технологией, механизацией, организацией производства (чем выше издержки, тем выше при прочих равных условиях себестоимость);

· массы продукции, собранной с одного гектара (чем выше урожайность, тем ниже себестоимость).

В таких расчетах учитывается деление затрат на переменные и постоянные.

Переменные затраты изменяются в зависимости от выхода продукции, увеличение его требует дополнительных агротехнических мероприятий, увеличение расходов на удобрения, объема работ по уборке, доработке и транспортировке продукции.

Условно-постоянные затраты не связаны с уровнем выполнения плана по урожайности или зависят от него в небольшой степени. Это стоимость работ по подготовке почвы, посеву, уходу за посевами, расходы на амортизацию, текущий ремонт, на семена, расходы по управлению и обслуживанию производства.

Математическая связь урожайности и себестоимости продукции растениеводства выражается гиперболой по формуле:

у = а / х + в,где

у – себестоимость 1 ц продукции;

а – постоянные затраты (общие);

в – переменные затраты в расчете на 1 ц продукции;

х – урожайность с 1 га.

Так определяется нормативная себестоимость. Разность между себестоимостью нормативной и плановой отражает влияние изменений урожайности, а разность между нормативной и фактической – влияние уровня затрат.

3. Далее производится сравнение уровня себестоимости отчетного года с показателями предыдущих лет, данными других предприятий, района, зоны.

4. Проводится анализ размера и структуры затрат по статьям.

5. В заключении определяют резервы снижения себестоимости продукции путем использования вскрытых резервов.

6. Такой анализ себестоимости продукции не вполне совершенен, так как не всегда можно разграничить затраты на переменные и постоянные, и не рассчитывается влияние факторов, непосредственно влияющих на показатели, определяющие себестоимость продукции.

В исследуемом предприятии используется несколько упрощенная методика анализа. По показателям, определяющим себестоимость продукции, анализирует выполнение плана по абсолютным показателям и по уровню. Рассчитывают перерасход или экономию по статьям затрат. На основании полученных данных производят планирование на следующий год. На предприятии работают над этим два экономиста.

Общая оценка выполнения плана по уровню себестоимости продукции в целом по овощеводству закрытого грунта осуществляется на основе данных о плановом задании (таблица 2.1.1.) и фактическом изменении себестоимости продукции по сравнению с прошлым годом (таблица 2.1.2.)

Расчет планового изменения себестоимости продукции по сравнению с прошлым годом

Таблица 2.1.1.

| Вид продукции | Себестоимость 1т, тыс. руб. | Плановый объем производства продукции, тонн | Затраты на плановый объем производства, тыс. руб. | |||

| прошлый год | по плану отчетного года | по себестоимости прошлого года | по плановой себестоимости отчетного года | изменение к прошлому году, % | ||

| Огурцы | 497 | 599 | 2260 | 1123220 | 1353740 | +20,5 |

| Помидоры | 614 | 983 | 2702 | 1659028 | 2656066 | +60,1 |

| Перец | 1419 | 1347 | 27 | 38313 | 36369 | -5,1 |

| Баклажаны | 853 | 1202 | 26 | 22178 | 31252 | +40,9 |

| Лук зеленый | 329 | 981 | 16 | 5264 | 15696 | +198,2 |

| Всего: | 552 | 813 | 5030 | 2848003 | 4093123 | +43,7 |

Таким образом мы имеем следующие сведения:

1. Затраты на запланированный объем продукции по уровню себестоимости:

а) фактической прошлого года – 2848003 тыс. руб.;

б) плановой отчетного года – 4093123 тыс. руб.;

в) запланированное повышение себестоимости продукции к уровню прошлого года – 1245120 тыс. руб., или +43,7%.

2. Затраты на фактический объем производства продукции отчетного года по уровню себестоимости:

а)фактической прошлого года – 2221262 тыс.руб.;

б) отчетного года: плановой – 3151541 тыс.руб.; фактической – 4129397 тыс. руб.;

г) фактическое повышение себестоимости продукции к уровню прошлого года – 1908135 тыс. руб., или +85,9%.

Следовательно, в анализируемом хозяйстве рост суммы затрат к уровню прошлого года больше предусмотренного планом на 663015(1908135-1245120) тыс. руб., или на 42,2 (85,9-43,7)%. Значительно увеличилась сумма затрат и по сравнению с планом. За отчетный период она возросла на 36274(4129397-4093123) тыс. руб.

Расчет фактического изменения себестоимости продукции по сравнению с прошлым годом

Таблица 2.1.2.

| Вид продукции | Себестоимость 1т, тыс. руб. | Фактический объем производства продукции, тонн | Затраты на фактический объем производства, тыс. руб. | ||||

| прошлый год | отчетный год | по себестоимости прошлого года | по плановой отчетного года | фактической отчетного года | |||

| план | факт | ||||||

| Огурцы | 497 | 599 | 595 | 1938 | 963186 | 1160862 | 1153110 |

| Помидоры | 614 | 983 | 1465 | 1908 | 1171512 | 1875564 | 2795220 |

| Перец | 1419 | 1347 | 3146 | 24 | 34056 | 32328 | 75504 |

| Продолжение таблицы 2.1.2. | |||||||

| Баклажаны | 853 | 1202 | 1779 | 55 | 46915 | 66110 | 97845 |

| Лук зеленый | 329 | 981 | 454 | 17 | 5593 | 16677 | 7718 |

| Всего: | 552 | 813 | 1047 | 3942 | 2221262 | 3151541 | 4129397 |

Из таблицы 2.1.2. видно, что план по снижению себестоимости овощных культур не выполнен. Общее невыполнение плана составило 234 тыс. руб. или 128,8%. План недовыполнен по помидорам на 49% или 482 тыс. руб., по баклажанам на 48% или 577 тыс. руб., по перцу на 133,6% или 1799 тыс. руб. Однако, план перевыполнен по огурцам на 6,7% или 4 тыс. руб. и луку зеленому на 53,8% или 527 тыс. руб.

Выполнение плана по себестоимости 1т продукции овощных культур

Таблица 2.1.3.

Культуры | Себестоимость 1т, тыс.руб. | Отклонение от плана | ||

| план | факт | тыс. руб. | % | |

| Огурцы | 599 | 595 | - 4 | 99,3 |

| Помидоры | 983 | 1465 | 482 | 149,0 |

| Баклажаны | 1202 | 1779 | 577 | 148,0 |

| Перец | 1347 | 3146 | 1799 | 233,6 |

| Лук зеленый | 981 | 454 | - 527 | 46,2 |

| Всего: | 813 | 1047 | 234 | 128,8 |

Таким образом, превышение планируемых показателей существенное. Поэтому в дальнейшем необходимо выяснить причины такого отклонения.

Затраты на 1 тонну продукции включают ряд статей. Чтобы установить за счет каких статей затрат допущен перерасход или экономия, а также вскрыть резервы снижения затрат, их следует сопоставить с плановыми нормативами и проанализировать структуру затрат.

Структура себестоимости овощей по статьям затрат

Таблица 2.1.4.

Статьи затрат | Затраты на 1т, руб. | Структура затрат, % | ||||

| план | факт | изменение | план | факт | Измене ние | |

| Расходы на оплату труда | 113617 | 248547 | 134930 | 14,0 | 23,7 | 9,8 |

| Отчисления на социальные нужды | 35068 | 106520 | 71452 | 4,3 | 10,2 | 5,9 |

| Семена и посадочный материал | 21889 | 34581 | 12692 | 2,7 | 3,3 | 0,6 |

| Удобрения | 65052 | 55424 | -9627,9 | 8,0 | 5,3 | -2,7 |

| Средства защиты растений | 11672 | 9945 | -1727,5 | 1,4 | 0,9 | -0,5 |

| Энергоресурсы | 362638 | 499491 | 136853 | 44,6 | 47,7 | 3,1 |

| Затраты на содержание основных средств | 101091 | 22675 | -78416 | 12,4 | 2,2 | -10,3 |

| Работы и услуги | 24408 | 25284 | 876 | 3,0 | 2,4 | -0,6 |

| Затраты по организации и управлению | 75577 | 44982 | -30595 | 9,3 | 4,3 | -5,0 |

| Прочие затраты | 2524 | -- | -2524 | 0,3 | -- | -0,3 |

| Всего : | 813536 | 1047449 | 233913 | 100 | 100 | -- |

Данные таблицы 2.1.4 показывают, что фактические затраты на 1 т овощей по сравнению с плановыми возросли на 233913 рублей. Основной перерасход средств произошел по таким статьям, как «Энергоресурсы» на 136853 рубля (из-за роста цен на энергоносители), «Расходы на оплату труда» на 134930 рублей и «Отчисления на социальные нужды» на 71452 рубля. Экономия получена в основном за счет сокращения расходов по статьям «Затраты на содержание основных средств» на 78416 рублей, «Затраты по организации и управлению» на 30595 рублей, «Удобрения» на 9627,9 рублей.

Основной удельный вес в фактической себестоимости занимают «Энергоресурсы» 47,7%, причем по сравнению с плановыми показателями (44,6%) он увеличился на 3,1%. Такой большой удельный вес является следствием энергоемкости производства овощей отрасли защищенного грунта, так как для обогрева и освещения теплиц используется большое количество газа, тепло- и электроэнергии и особенно в зимнее время. На статью «Расходы на оплату труда» и «Отчисления на социальные нужды» приходится 23,7 и 10,2% структуры затрат, по сравнению с плановым показателем (14 и 4,3%) он увеличился на 9,8 и 5,9% соответственно. Это связано с тем, что при выращивании и уборке овощей в теплицах все работы, в основном, делаются в ручную – отсюда и большие затраты на оплату труда. На статью «Семена и посадочный материал» приходится 3,3%, по сравнению с плановым показателем 2,7% он увеличился на 0,6%. Статья «Затраты по организации и управлению» составляет 4,3%, а изменение по сравнению с плановым показателем 9,3%, составляет 5%. Наименьший удельный вес 0,9%, по статье «Средства защиты растений», по сравнению с планом 1,4%,снизился на 0,5%, а также по статье «Работы и услуги» 2,4%, удельный вес которой снизился на 0,6%. Это объясняется тем, что транспортные работы при выращивании овощей в теплицах минимизированы, в основном они осуществляются при перевозке рассады, удобрений и средств защиты растений. И все же, объективная оценка изменений в затратах по отдельным статьям может быть дана только при более детальном анализе.

2.2. Факторный анализ себестоимости продукции.

Углубляя анализ, следует рассмотреть причины изменения себестоимости отдельных видов продукции. Себестоимость 1 кг продукции зависит от факторов первого порядка: размера затрат на 1 м2 посевной площади и уровня урожайности сельскохозяйственных культур. Расчет степени влияния этих факторов можно проводить используя метод цепных подстановок.

Расчет влияния факторов первого порядка на себестоимость овощных культур

Таблица 2.2.1.

| Вид овощных культур | Затраты на 1 м2 посевной площади, руб. | Урожайность, кг/м2 | ||

| план | факт | план | факт | |

| Овощи – всего, в т.ч.: | 17290 | 16853 | 21,2 | 16,1 |

Огурцы | 12896 | 20950 | 21,5 | 35,2 |

| Помидоры | 14000 | 15975 | 14,2 | 10,9 |

Продолжение таблицы 2.2.1.

| Себестоимость 1 кг овощей, руб. | Отклонение от плана, руб. | ||||

| план | при фактических затратах и плановой урожайности | факт | Всего | В том числе за счет | |

Затрат на 1 м2 | Урожайности | ||||

| 813 | 795 | 1047 | +234 | -18 | +252 |

| 599 | 974 | 595 | -4 | +375 | -379 |

| 983 | 1125 | 1465 | +482 | +142 | +340 |

Данные таблицы 2.2.1 показывают, что план по снижению себестоимости в целом по овощам был не выполнен на 234 рубля. Это явилось следствием снижения урожайности (по этой причине план был не выполнен на 252 рубля) и уменьшения затрат на 1 м2 на 18 рублей.

По видам культур наблюдается следующая ситуация. По помидорам план по снижению себестоимости не выполнен на 482 рубля, за счет увеличения затрат на 1 м2 на 142 рубля. Отрицательная тенденция наблюдается по отношению к урожайности. Она оказалась ниже запланированной, что повлекло за собой снижение себестоимости помидор на 340 рублей.

Несколько иная картина с огурцами, где произошло снижение себестоимости на 4 рубля, по