Економічна ефективність зовнішньоекономічної діяльності ВАТ "Інтерпайп Нижньодніпровський трубопрокатний завод"

Курсова робота

по спеціальності “Менеджмент зовнішньоекономічної діяльності”

на тему №8:

Економічна ефективність зовнішньоекономічної діяльності ВАТ “Інтерпайп Нижньодніпровський трубопрокатний завод”

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

1.1 Сутність економічної ефективності зовнішньоекономічної діяльності підприємства

1.2 Роль економічних показників у аналізі ефективності зовнішньоекономічної діяльності

1.3 Оцінка та основні напрями підвищення конкурентоспроможності фірми при виході на зовнішній ринок

1.4 Основні методи та види економічного аналізу участі підприємства у зовнішньоекономічних зв’язках

1.5 Характеристика факторів, які впливають на ефективність зовнішньої діяльності підприємства

РОЗДІЛ 2. ХАРАКТЕРИСТИКА ФІНАНСОВОГО СТАНУ, ПРИБУТКОВОСТІ ТА РЕНТАБЕЛЬНОСТІ ПІДПРИЄМСТВА ВАТ „ІНТЕРПАЙП НТЗ” ПРИ ЗДІЙСНЕННІ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ

2.1 Характеристика підприємства ВАТ „Інтерпайп НТЗ”

2.2 Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ

„Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 рр.

2.2.1 Аналіз структури реалізації продукції на експорт та внутрішній ринок

2.2.2 Аналіз собівартості виробленої продукції

2.2.3 Аналіз прибутку та рентабельності виробництва

РОЗДІЛ 3. ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ВАТ „ІНТЕРПАЙП НТЗ”

3.1 Аналіз проблем та шляхи покращання експортної діяльності підприємства

3.2 Аналіз проблем та шляхи покращання імпортної діяльності підприємства

ВИСНОВКИ ТА РЕКОМЕНДАЦІЇ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

Головною умовою проведення зовнішньоекономічної операції є її ефективність. В сучасних умовах поняття ефективності зовнішньоекономічної діяльності має комплексний і багатоаспектний характер. Воно може виражатись за допомогою різноманітних економічних показників, більшість яких демонструє переваги розвитку зовнішньоекономічних зв'язків. При цьому варто враховувати те, що зовнішньоекономічні зв'язки сприяють забезпеченню оптимальних розмірів виробництва окремих видів товарів, упровадженню світових досягнень в області науки техніки, отриманню необхідної сировини і матеріалів, розширенню номенклатури продукції, яка реалізується на внутрішніх ринках тощо. Все це визначає необхідність ретельного узгодження відповідних видів діяльності, забезпечення єдності критеріїв параметрів, які використовуються відповідно із реальними потребами народного господарства.

Менеджмент зовнішньоекономічної діяльності це складна сукупність управлінських відносин, що виникають у сфері зовнішньоекономічної діяльності у зв'язку з плануванням, організацією, керівництвом і контролем виконання конкретних міжнародних ділових операцій на різноманітних рівнях управління бізнесом, головним чином на підприємствах.

Виділити в чистому вигляді менеджмент зовнішньоекономічної діяльності із загального функціонування підприємства неможливо, оскільки плани зовнішньоекономічної діяльності органічно пов'язані з планами випуску продукції на внутрішньому ринку. Тому для аналізу ефективності зовнішньоекономічних операцій на підприємстві аналізується його загальний фінансово-економічний стан, відносний обсяг зовнішньоекономічних операцій та оцінка ефекту підвищення (зниження) структурної долі зовнішньоекономічних операцій в діяльності підприємства.

Об’єктом курсового дослідження було підприємство ВАТ «Інтерпайп Нижньодніпровський металургійний завод» (м.Дніпропетровськ).

Предметом курсового дослідження була зовнішньоекономічна діяльність металургійного підприємства ВАТ «Інтерпайп Нижньодніпровський металургійний завод».

Метою курсового дослідження була розробка пропозицій по покращанню ефективності зовнішньоекономічної діяльності металургійного підприємства ВАТ «Інтерпайп Нижньодніпровський металургійний завод».

Основними завданнями курсового дослідження були:

- проведення теоретичного аналізу сутності економічної ефективності зовнішньоекономічної діяльності підприємств в Україні;

- виконання аналізу зовнішньоекономічної діяльності підприємства ВАТ «Інтерпайп НТЗ» у 2003 2007 роках та економічної діагностики впливу ЗЕД на показники діяльності та фінансовий стан підприємства;

- ідентифікація основних проблем в ЗЕД підприємства ВАТ «Інтерпайп НТЗ» та розробка пропозицій по покращанню ефективності його ЗЕД.

Інформаційними джерелами курсового дослідження були матеріали щорічних фінансово-економічних звітів ВАТ «Інтерпайп НТЗ» за 2003 2007 роки та інформація офіційного Інтернетсайтів Державної комісії з цінних паперів та фондового ринку України та Державного комітету статистики України.

Практична цінність отриманих результатів роботи полягає в проведенні послідовного аналізу діяльності і змін в фінансовому стані ВАТ «Інтерпайп НТЗ» та наданні пропозицій по покращанню зовнішньоекономічної діяльності за рахунок вільного виходу в умовах СОТ на ринки Європи та США з новою експортною продукцією – виробами з прецензійно-чистого металу нового електросталеплавильного цеху підприємства, працюючого виключно на чугунко-сталевій сировині металургійних заводів України, що знизить імпортну залежність від продукції російських металургійних заводів.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

1.1 Сутність економічної ефективності зовнішньоекономічної діяльності підприємства

Питання розробки стратегії та оцінки економічної ефективності ЗЕД підприємства висвітлені в роботах зарубіжних та вітчизняних науковців. Проблемами ефективності ЗЕД займаються такі вчені:

Миролюбова Т. В., яка запропонувала методику розрахунку ефективності ЗЕД, що представляє собою сукупність таких показників, як абсолютна ефективність експорту, економічна ефективність реалізації експортних товарів на зовнішньому ринку, ефективність використання виробничих та оборотних фондів при експорті (27);

Яковлєв А. І., який розробив систему оцінки ефективності для різних агентів міжнародного бізнесу та дав визначення коефіцієнту кредитного впливу(37);

Дем’яненко А. Г. запропонував використання кількісних показників при оцінці ЗЕД підприємства, що допоможе більш докладно простежити вплив кожного фактору на ефективність ЗЕД (14).

В зарубіжній економічній літературі існує цілий ряд концепцій, які обґрунтовують конкурентні стратегії підприємства, характеризують чинники, які знаходяться в основі формування стійкої конкурентної позиції підприємства на ринку, визначають методи, інструменти, механізми, за допомогою яких підприємства досягають конкурентних переваг на ринку. Серед числа економістів, що проводили дослідження в цій області, слід назвати М. Портера, Г. Саймона, До. Еклунда, Р. Мінцберга (5).

Однак невирішеним залишається питання формування моделі розробки стратегії зовнішньоекономічної діяльності підприємства на засадах створення системи збалансованих показників та комплексної оцінки економічної ефективності ЗЕД підприємства для довгострокового розвитку у сфері міжнародного бізнесу.

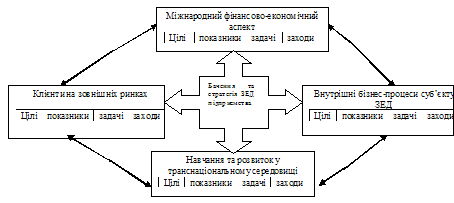

Концепція збалансованої системи показників (ЗСП) була розроблена Робертом С. Капланом (20). Стосовно ЗЕД підприємства схематично цю систему можна представити наступним чином (рис. 1.1):

Рис. 1.1. Впровадження ЗСП у формування стратегії ЗЕД підприємства (20)

Треба згрупувати всі показники діяльності підприємства за їх функціональною належністю, визначити цілі та завдання кожного підрозділу та низку заходів, необхідних для досягнення основної мети.

Цю систему можна застосовувати для комплексного аналізу та контролінгу ЗЕД підприємства.

Так, до фінансово-економічних чинників можна віднести ефективність ЗЕД, собівартість реалізованої продукції, рентабельність продажів на зовнішньому ринку, прибуток від ЗЕД, транспортні, податкові та митні платежі, способи платежів та форми розрахунків за експортно-імпортними операціями.

Клієнтський аспект на зовнішніх ринках передбачає такі показники, як доля ринку та доля споживача, розширення та збереження клієнтської бази, ступінь задоволення потреб споживача.

Внутрішні бізнес-процеси суб’єкту ЗЕД потребують зниження затрат, збільшення прибутку, удосконалення інноваційного та операційного процесів на підприємстві.

Навчання та розвиток у транснаціональному середовищі – створення необхідної інфраструктури, яка здатна забезпечити досягнення цілей трьох інших аспектів. В цьому напрямку треба перш за все приділити увагу можливостям робітників та можливостям наявних інформаційних систем.

Одним із засобів досягнення основної мети – економічного зростання підприємства в довгостроковій перспективі – є підвищення ефективності ЗЕД підприємства. Для забезпечення конкурентоспроможності підприємства на зовнішньому ринку потрібна стратегія зовнішньоекономічної діяльності, тобто єдиний напрямок, який буде враховувати внутрішні можливості підприємства та ринкові умови, в яких йому доводиться функціонувати.

Для розробки стратегії необхідний комплексний аналіз діяльності підприємства. По-перше, треба провести комплексний аналіз ефективності ЗЕД на засадах фінансово-економічного аналізу та складання матриці SWOT та згрупувати економічні показники в ЗСП, що чітко виявить внутрішні можливості підприємства.

По-друге, необхідно провести аналіз зовнішнього середовища, який включає в себе оцінку постачальників, конкурентів та споживачів, а також аналіз пропонованих підприємством та конкурентами товарів з метою виявлення стадії життєвого циклу товару та можливості його заміни. Цей аналіз проводиться на засадах складання карти стратегічних груп для визначення положення підприємства серед конкурентів та напрямку його розвитку в наявному конкурентному середовищі. Також необхідні проведення маркетингового дослідження ринку з метою виявлення переваг споживачів та оцінка постачальників для визначення якості сировини та рівня цін на неї в даній галузі.

По-третє, для визначення ринку привабливості зовнішньоекономічної діяльності підприємства доцільно провести матричний аналіз. При проведенні матричного аналізу ЗЕД підприємства найчастіше використовуються такі матриці: матриця BCG – аналіз темпів зростання та частки ринку; матриця GE – аналіз порівняльної привабливості ринку та конкурентоспроможності; матриця ADL – аналіз життєвого циклу галузі та відносного положення на ринку; матриця Shell/DPM – аналіз привабливості ресурсоємної галузі в залежності від конкурентоспроможності.

Після проведення аналізу економічної діяльності підприємства складається список стратегічних альтернатив, тобто система стратегій із розрахунком вірогідності їх запровадження щодо досягнення загальної мети.

Основні види стратегій міжнародного бізнесу поділяються на 5 основних груп, в залежності від наявності у підприємства конкурентних переваг, завдяки яким воно зможе досягти стабільного положення на ринку. До них відносяться: стратегії формування ресурсно-факторних переваг; стратегії формування технологічних переваг, стратегії формування інноваційних переваг, стратегії формування змішаних переваг, стратегії формування глобальних конкурентних переваг (32). Для України найбільш актуальні перші чотири групи стратегій, що визначається, в основному, належністю того чи іншого підприємства до галузей, де головну роль відіграють ресурси (сільське господарство, видобувна промисловість), технологія виробництва (машинобудування) або інновації (фармація, авіабудування).

Таким чином, використання збалансованої системи показників у сфері стратегічного управління ЗЕД підприємства дозволяє удосконалити систему прийняття стратегічних та тактичних рішень, оптимізувати використання обмежених внутрішніх резервів розвитку підприємства щодо подальшого розвитку конкурентних переваг у довгостроковій перспективі.

1.2 Роль економічних показників у аналізі ефективності зовнішньоекономічної діяльності

З метою оцінки власних потенційних можливостей в конкурентній боротьбі на зовнішньому ринку і розробки заходів підвищення конкурентоспроможності та забезпечення максимального прибутку, підприємству-експортеру необхідно проводити комплексний економічний аналіз виробничо-господарської діяльності в цілому і зовнішньоекономічної діяльності зокрема.

Аналіз зовнішньоекономічної діяльності підприємства повинен містити в собі наступні складові (37):

1. Оцінка рівня і якості виконання підприємством зобов’язань по контрактах з іноземними партнерами, дослідження ефективності, переваг і недоліків укладання контрактів і договорів;

2. Аналіз конкурентоспроможності підприємства та конкурентоспроможності продукції і ринку збуту в зовнішньоекономічній діяльності;

3. Аналіз динаміки (розвитку) зовнішньоекономічної діяльності підприємства;

4. Вивчення раціональності використання ресурсів з метою усунення небажаних відхилень від намічених завдань;

5. Аналітична оцінка виконання угод і виробничо-фінансових результатів зовнішньоекономічної діяльності. Виявлення чинників, які позитивно чи негативно вплинули на кінцеві показники роботи підприємства;

6. Оцінка результатів господарської діяльності за попередні та поточний роки;

7. Аналіз фінансового стану підприємства.

В будь-якому випадку головна мета такого аналізу — підвищення ефективності функціонування даного суб’єкту господарювання і пошук резервів такого зростання.

У процесі вивчення зовнішньоекономічної діяльності використовують якісні і кількісні показники. З допомогою перших аналізують раціональність використання коштів, залучених до експортно-імпортних операцій, швидкість їх обігу у зовнішньоторговельних операціях, забезпеченість банківських кредитів, а також фінансові результати діяльності. Кількісні показники характеризують обсяги зовнішньоекономічної діяльності (вартість експорту чи імпорту). Завершальним етапом аналізу зовнішньоекономічної діяльності підприємства-експортера і є оцінка ефективності експортних операцій, тобто оцінка вигоди для нього таких операцій.

Оцінка ефективності зовнішньоекономічної діяльності зводиться до аналізу двох взаємопов’язаних процесів:

1. Вкладення фінансових коштів у операцію, тобто витрати;

2. Отримання доходів від операції.

Слід зазначити, що в залежності від виду зовнішньоекономічних операцій, її масштабу ці процеси можуть відбуватись по-різному: одночасно чи почергово, безперервно чи інтервалами, з різною швидкістю і інтенсивністю, формуючи тим самим складні потоки фінансових платежів.

Безпосередня оцінка ефективності повинна здійснюватися на підставі таких показників, як обсяги експорту продукції, прибуток від зовнішньоекономічної діяльності. Варто зазначити, що окрім обсягів експорту, на величину прибутку впливають внутрішні і зовнішні фактори (зміна цін на сировину і кінцеву продукцію, зміна собівартості продукції, її структура, асортимент, якість продукції, поточний курс акцій, ставки податків та митних тарифів).

Ефект може бути визначений шляхом модифікації відомої формули на основі зіставлення валютної виручки від реалізації продукції і витрат на її виробництво і реалізацію за умов коригування показника виручки від реалізації експортної продукції в іноземній валюті з урахуванням курсу валюти за даними Національного банку України на розрахункову дату та коефіцієнту кредитного впливу.

Якщо підприємство збирається й надалі здійснювати операції з іноземною валютою, то для нього досить важливим є питання про те, чи потрібно продавати валюту, отриману при експорті, й використовувати отримані гривневі кошти для вкладення їх у банк під проценти, чи пуску їх в оборот, інвестування тощо. Альтернативному продажу валюти може стати розміщення валюти на валютний рахунок у банку. Для аналізу ефективності продажу валюти підприємству необхідно оцінити можливі шляхи використання гривневих засобів, що можуть бути отримані від продажу валюти, і розрахувати відповідні коефіцієнти ефективності (23).

Коефіцієнт кредитного впливу розраховується як частка від ділення сумарної величини валютних надходжень від експорту продукції, зведеної на рік постачання товару, на його номінальну зовнішньоторговельну ціну.

Щоб зробити висновок щодо ефективності експортної угоди за умов надання комерційного кредиту покупцеві, необхідно знайти ефект від продажу товарів з урахуванням кредитного впливу і порівняти його величину із величиною ефекту від продажу товарів за готівку, щоб визначити, чи мають місце втрати від продажу обладнання в кредит порівняно із сплатою за товари готівкою. Тоді, можливо, підприємству необхідно переглянути умови контракту або шукати інші шляхи збільшення прибутку від експорту даних товарів з врахуванням найбільш вигідних напрямків експорту. Одним із заходів щодо зменшення вказаних витрат може стати введення надбавок до ціни товару. Експортеру слід встановити також відповідні умови кредиту з урахуванням фактору часу, а саме — визначити строки погашення валютної вартості контракту, проценти за кредит, частки сплати у часі тощо, які забезпечать контракту необхідну прибутковість (14).

Оскільки за інших рівних умов підприємство буде зацікавлено в експортних постачаннях лише тоді, коли виторг від продажу продукції за кордон перевищить виторг від реалізації вітчизняним споживачам, поряд із розрахунком базового коефіцієнту ефективності експортних операцій, який оцінюється величиною виручки на 1 грн. витрат, необхідно розраховувати альтернативний коефіцієнт ефективності експорту.

Підприємство, здійснюючи приведену оцінку ефективності експортної операції має змогу обґрунтувати окремі пропозиції стосовно реалізації товару з метою вибору найбільш оптимальної, коли експорт відповідних товарів для підприємства-виробника є економічно вигідним, функціонування виробництва є раціонально організованим, слід шукати шляхи збільшення експорту даних товарів з врахуванням найбільш вигідних напрямків реалізації.

Визначення економічної ефективності ставить за мету на підставі порівняння можливих варіантів співробітництва із закордонними партнерами сприяти удосконаленню структури експорту, оптимізації зовнішньоекономічної діяльності і забезпеченню на цій підставі високоприбуткової роботи підприємства. Ефективність є функцією правильної кон’юнктурно-цінової політики підприємства у зовнішньоекономічній діяльності.

Основними завданнями аналізу зовнішньоекономічної діяльності є:

1) оцінка рівня і якості виконання підприємством зобов'язань по контрактах з іноземними партнерами;

2) характеристика динаміки (розвитку) зовнішньоекономічної діяльності підприємства;

3) оцінка раціональності використання коштів, залучених для виконання зобов'язань по контрактах. Виконання вказаної задачі передбачає послідовне або паралельне вивчення оборотності капіталу підприємства, дослідження непрямих витрат по експорту та імпорту товарів, вивчення ефективності зовнішньоекономічних операцій, узагальнення попередніх результатів аналізу за допомогою коефіцієнту віддачі оборотного капіталу, що і дозволить відповісти на питання, наскільки раціонально використано оборотний капітал в процесі зовнішньоекономічної діяльності підприємства;

4) оцінка фінансових результатів зовнішньоекономічної діяльності підприємства;

5) характеристика фінансового стану підприємства.

1.3 Оцінка та основні напрями підвищення конкурентоспроможності фірми при виході на зовнішній ринок

Сучасні швейцарські та німецькі економісти, які багато уваги приділяють розробці концепції факторів успіху підприємства на зовнішньоекономічному ринку, поділяють всі реалізовані певною фірмою ключові фактори успіху на дві групи: стратегічні фактори успіху та ключові компетенції (22).

Перша група – стратегічні фактори успіху включає реалізовані фактори успіху, які мають ринкове походження і безпосередньо сприймаються клієнтом. З цього визначення можна побачити, що слово "стратегічні" не відповідає тому змісту, який вкладають ці автори у наведене поняття. Тому більш коректним є назвати першу групу чинників "ринковими" факторами успіху. Прикладами ринкових факторів успіху можуть бути: якість продукції, додаткові послуги, ціна, завдяки яким споживачі отримують для себе додаткову корисність.

Друга група ключові компетенції являють собою сукупність навичок і технологій, яка базується на явних та прихованих знаннях, забезпечує формування цінностей у системі клієнта, є оригінальною по відношенню до конкурентів і відкриває доступ до нових ринків. Їх складно імітувати та передавати. Ресурси фірми приймають форму ключових компетенцій, якщо відбір і комбінація ресурсів здійснюється краще, оригінальніше, швидше за конкурентів. Ключові компетенції повинні стабільно забезпечувати конкурентні переваги та ресурсну асиметрію відносно ринкових суперників. Можливість відтворення конкурентами ключової компетенції веде до її знецінення.

Виділяють також наступні рівні компетенції (25):

1) окремих індивідів (професійні компетенції);

2) ролей, що виконують члени компанії в проектних й інших групах у процесі господарської діяльності (рольові компетенції)

3) здійснення певних функцій у процесі виробництва та реалізації продукції (функціональні компетенції);

4) взаємопов’язаний набір навичок, здібностей та технологій, який забезпечує унікальність підприємства у певній галузі чи сфері та може застосовуватись у багатьох видах бізнесу (ключові компетенції).

Аналіз підходів до класифікації конкурентних переваг дає можливість зробити висновок, що найбільш прийнятною як з наукової, так і з практичної точки зору є класифікація конкурентних переваг фірми за шістьма критеріями: відношенням до системи (підприємства); сферою прояву; джерелами створення та можливістю імітації; тривалістю дії; місцем формування; видом ефекту, який отримує підприємство від реалізації переваги (табл. 1.1).

Таблиця 1.1. Класифікація конкурентних переваг підприємства (25)

| № | Ознака класифікації | Види переваг |

| Відношення до системи (підприємства) | зовнішні внутрішні | |

| Сфера прояву | Конкурентні переваги, що створюються у сферах: постачання НДДКР виробництва реалізації сервісу та експлуатації | |

| Джерела створення та можливість імітації | конкурентні переваги “низького рівня” конкурентні переваги “високого рівня” конкурентні переваги “найвищого рівня” | |

| Тривалість дії | стратегічні переваги тактичні переваги | |

| Місце формування | Переваги, які формуються: на робочому місці в окремому підрозділі в організації в цілому | |

| Вид ефекту, який отримує підприємство від реалізації переваги | Конкурентні переваги, які дозволяють отримати: Науково-технічний ефект економічний ефект соціальний ефект екологічний ефект |

Запропонована класифікація охоплює більшість конкурентних переваг, які можуть бути сформовані на конкретному підприємстві. Для конкретного підприємства суттєве практичне значення має поділ конкурентних переваг за джерелами створення та стійкістю до конкурентного копіювання переваг:

1. “низького рівня”, які можуть бути легко досягнуті чи скопійовані конкурентами (використання дешевої робочої сили, забезпеченість широким спектром сировинних ресурсів тощо). Ці переваги базуються на вартості чи доступності факторів виробництва і не гарантують стабільного положення на ринку;

2. “високого рівня”, які є наслідком цілеспрямованої діяльності підприємства, як правило, пов’язані зі значними витратами і важко піддаються копіюванню (сучасна патентована технологія; спеціалізовані програми відтворення робочої сили високої кваліфікації; висока репутація підприємства, заснована на активній маркетинговій діяльності; наявність розгалуженої збутової мережі та мережі технічного обслуговування);

3. “найвищого рівня”, до яких відноситься постійна модернізація виробництва і видів діяльності, що супроводжується виснаженням конкурента, якщо він їх і досягає.

Крім характеру джерела конкурентної переваги на її стійкість впливає також кількість таких джерел. Чим складнішим і численнішим є набір джерел певної переваги фірми над конкурентами, тим менша імовірність копіювання та тривалішим буде термін відставання конкурентів. Визначальну роль відіграє також постійна модернізація всіх сфер діяльності підприємства, від поповнення та вдосконалення інструментарію маркетингових досліджень попиту до рівня якості та комплексності після-продажного обслуговування клієнтів. Тобто для збереження переваг потрібні зміни, вдосконалення, нововведення.

1.4 Основні методи та види економічного аналізу участі підприємства у зовнішньоекономічних зв’язках

Для визначення ефективності експортно-імпортних операцій необхідно на підприємствах організувати облік, що забезпечує отримання необхідної достовірної інформації про продаж (закупівлі) в абсолютному та натуральному вираженні, а також про витрати та доходи, пов'язані із реалізацією (закупкою) товарів на зовнішньому ринку в розрізі окремих держав.

Визначення економічної ефективності та ефекту експортної діяльності підприємства доцільно проводити в наступній послідовності (27):

1. розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах відповідно до базисних умов постачання);

2. розрахунок максимально прийнятних повних витрат на експорт товару відповідно до базисних умов постачання (при відомій зовнішньоторговельній ціні);

3. розрахунок економічного ефекту товару;

4. розрахунок економічної ефективності експорту товару.

При розрахунку показників ефективності експорту необхідно враховувати наступні умови:

а) ціна за експортну продукцію зовнішньоторговельних операторів зафіксована в українській валюті;

б) ціна за експортну продукцію зовнішньоторговельних операторів зафіксована у валюті імпортера або третіх країн;

в) спосіб оплати за товар комерційний кредит.

1. Розрахунок беззбиткової зовнішньоторговельної ціни експортного товару (при відомих повних витратах) з врахуванням наведених умов виглядає наступним чином:

В ек. б. ц = В ек.в, (1.1)

де В ек.б.ц. беззбиткова експортна ціна товару, грн.;

В ек.в повні витрати на експорт товару (витрати, пов'язані із виробництвом товару та його реалізацією на зовнішньому ринку), грн.

В ек.б.ц1 = В ек.з. : k в.е. (1.2)

де В ек.б.ц1 – беззбиткова ринкова ціна, грн.;

k в.е. –курс валюти за даними Національного банку України на розрахункову дату, грн./ вал. од.

В ек.б.ц.2 = В ек.з. : ( k в.е x k кр. ) (1.3)

де В ек. б. ц 2 беззбиткова експортна ціна товару, грн.;

k кр коефіцієнт кредитного впливу.

Використання комерційного кредиту (авансу) у здійсненні експортно-імпортних операцій, які забезпечують обмін продукцією у матеріально-речовій формі, обумовлює коригування показників економічної ефективності та ефекту за допомогою коефіцієнту впливу та розраховується за формулою:

k кр = ( В ек.т. * Р * t ) : (1+Р н) (1.4)

де k кр коефіцієнт кредитного впливу;

В ек. т експортна ціна товару, грн.;

Р розмір комерційного кредиту (авансу), %;

t термін надання комерційного кредиту (авансу), рік;

Рн розмір додаткового прибутку.

Комерційний кредит (аванс) як спосіб розрахунку використовується зовнішньоторговельними операторами для реалізації міжнародних угод, пов'язаних із купівлею-продажем машин і устаткування.

2. Розрахунок максимально допустимих повних витрат на експорт визначеного товару (при відомій зовнішньоторговельній ціні) необхідно здійснювати з врахуванням наведених умов за наступними формулами:

В max ек = В ек. т (1.5)

де В mах ек максимально допустимі повні витрати підприємства на експорт товару, грн.

В max ек 1 = В ек.т x k в.е (1.6)

де В mах ек 1 максимально допустимі повні витрати підприємства на експорт товару, грн.

B max ек2 = В ек.т х k в.е. x k кр. (1.7)

де В max ек2 максимально допустимі повні витрати підприємства на експорт товару, грн.

Якщо В max ек2 (В max ек1, В max ек2 ) > В ек.т, то експорт обраного в даному випадку товару для підприємства є економічно недоцільним.

3. Розрахунок економічного ефекту експорту товару необхідно проводити за формулами:

Е ек.п = В ек.т В ек.в, (1.8)

де Е ек. п економічний ефект експорту товару, грн.;

В ек. т виручка від експорту товару, грн.;

В ек. в повні витрати підприємства на експорт товару, грн.;

Е ек. п 1 = В ек. т В ек. в = (В ек.г + В в.) — В ек. в (1.9)

де Е ек. п 1 економічний ефект експорт товару, грн.

В ек. т= В ек.г + В в , (1.10)

де В ек. г гривневий еквівалент відрахувань до валютного фонду підприємства, розрахований шляхом перерахунку валютної виручки у гривні за курсом Національного банку України на дату надходження валюти, грн.;

В в гривнева виручка від обов'язкового продажу валюти, грн.

Е ек.п2 = (В ск.г+В в) х k кр В ек.в, (1.11)

де Е ек. п 2 економічний ефект експорту товару, грн.

Якщо Е ек.п (Е ек.п1, Е ек.п2) є додатною величиною, то експорт вибраної продукції економічно вигідний, а тому слід шукати можливості для його збільшення з врахуванням досягнутого рівня виробництва.

4. Розрахунок економічної ефективності експорту товару необхідно проводити за формулами:

ЕЕ ск. п = В ек. т : В ек. в, (1.12)

де ЕЕ ек. п економічна ефективність експорту.

ЕЕ ек.п1 = (В ек.г + В в) : В ек.в, (1.13)

де Е ек. п 1 економічна ефективність експорту.

ЕЕ ек.пЕ ек.п2 = (В ек.г + В в) х k кр : В ек., (1.14)

де Е ек. п 2 економічна ефективність експорту.

Е ек. п 3 = О ек.т : С ек. т, (1.15)

де Е ек.п3 економічна ефективність експорту;

О ек.т обсяг експортних товарів у внутрішніх середньорічних цінах, тис. грн.;

С ек. т виробнича собівартість експортних товарів, тис. грн.

ЕЕ ек.г. = ( В ек.г. + В в – В ) х 100 х ( В ек.г. + В в. ) (1.16)

В ек.г. + В в. К ек.т.

де Е ек. п 4 економічна ефективність експорту, %;

К ек. т середньорічна вартість основного та оборотного капіталів при виробництві експортної продукції, тис. грн.

На підставі показників, які визначаються за формулами (1.11.16), можна зробити наступні висновки про економічну ефективність експорту:

1. Е ек. п (Е ек.п1 , Е ек. п 2), ЕЕ ек. п (ЕЕ ек. п 1, ЕЕ ек. п 2), ЕЕ ек. п 3 > ЕЕ ек. п 4 доцільно розраховувати при укладанні кожної експортної угоди з метою вибору найбільш оптимальної за критерієм максимуму Е ек. п (Е ек. п 1, Е ек. п 2) та за умови ЕЕ ек. п (ЕЕ ек.п1, ЕЕ ек. п 2) > Е ек. п 3;

якщо Е ек. п (Е ек. п 1, Е ек. п 2) > 1, а Е ек. п (Е ек.п 1, Е ек. п 2) > ЕЕ ек. п 3, то експорт відповідних товарів є для підприємства економічно вигідним і слід шукати шляхи збільшення експорту даних товарів з врахуванням найбільш вигідних напрямків експорту;

ЕЕ ек.п 4 свідчить про рівень ефективності експорту відповідних товарів, при цьому перша частина формули (1.16) показує, який відсоток доходу підприємство отримає від реалізації експортної операції, а друга визначає, скільки разів за період, що розглядається, капітал, авансований на експорт, зміг обернутися. Відповідно, чим більше обидві частини даної формули, тобто величина ЕЕ ек. п 4, тим вигідніше експорт відповідних товарів.

Показники ефективності експортних угод доцільно використовувати при аналізі експортної діяльності підприємства за минулий період; обґрунтуванні окремих пропозицій про реалізацію товару; планування експортної діяльності на майбутній період.

1.5 Характеристика факторів, які впливають на ефективність зовнішньої діяльності підприємства

Для систематизації й аналізу зовнішньоекономічної діяльності виробничо-економічних систем, що функціонують у ринкових, тобто в умовах, що змінюються, реалізації цілей свого існування й розвитку, доцільно виділити визначальні складові (домінанти), що роблять вплив на систему зовнішньоекономічної діяльності підприємств (29).

Домінанти зовнішньоекономічної діяльності підприємства визначаються насамперед стратегічними й тактичними цілями функціонування підприємства, які в окремо взяті періоди часу найчастіше не збігаються.

Стратегічні домінанти це складові, які визначають вплив на систему зовнішньоекономічної діяльності підприємства при реалізації стратегічних цілей його функціонування, а тактичні домінанти це основні складові, які визначають вплив на систему зовнішньоекономічної діяльності підприємства при реалізації тактичних цілей його функціонування. Таким чином, стратегічні домінанти впливають на досягнення довгострокових цілей зовнішньоекономічної діяльності підприємства, а тактичні короткострокових цілей. У свою чергу, стратегічні й тактичні домінанти зовнішньоекономічної діяльності визначаються впливом як зовнішніх, так і внутрішніх факторів, які здійснюють вплив на функціонування підприємства.

До зовнішніх факторів, що визначають стратегічні й тактичні домінанти зовнішньоекономічної діяльності підприємства, відносяться (29):

зовнішньоекономічна політика держави експортера;

світова господарська ситуація;

політична, економічна й маркетингова ситуація в країнах, що входять у зони зовнішньоекономічної діяльності підприємства.

Основною особливістю зовнішніх факторів є їхня інваріантність стосовно стратегічної й тактичної діяльності підприємства. Порушення інваріантності, тобто надання впливу на структуру й ступінь впливу зовнішніх факторів пов'язані з великими витратами підприємства й під силу тільки наймогутнішим виробничо-економічним системам, підтримуваним протекціоністською політикою держави.

До внутрішніх факторів, що визначають стратегічні й тактичні домінанти зовнішньоекономічної діяльності підприємства, відносяться:

організаційна структура підприємства;

інформаційне забезпечення зовнішньоекономічної діяльності підприємства (якість інформації, швидкість одержання інформації);

якість макроекономічного аналізу ситуації в країні експортері;

здатність до якісного аналізу кон'юнктури ринків товарів, що дозволяє вчасно й ефективно задовольняти виявлені потреби в продукції, послугах;

здатність до ефективної виробничої диверсифікованості;

необхідний рівень адаптивних якостей, що дозволяють гнучко реагувати на зміни зовнішнього ринку (технологічна, ресурсна, організаційна гнучкість підприємства, як виробничо-економічної системи);

забезпечення необхідного рівня конкурентоспроможності товару, необхідного для існуючих і перспективних сегментів ринку;

здатність виробничо-економічної системи в найбільш повнім і ефективному використанні наявних у розпорядженні й всіх видах ресурсів, що здобуваються для майбутнього виробництва;

здатність за