Залог - как способ обеспечения исполнения обязательств

I. Введение 3

II. Основная часть 4

1) Понятие и основание залога

2) Виды залога и сфера его применения

3) Предмет залога и стороны залогового правоотношения

4) Оформление залога

5) Прекращение залога

III. Заключение 19

Список использованной литературы 20

I Введение

Сейчас в условиях низкого уровня договорной дисциплины, ненадежности и часто просто недобросовестности контрагентов все большее развитие должны получать различные способы обеспечения исполнения обязательств.

В соответствии с пунктом 1 ст. 329 ГК РФ исполнения обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, задатком, банковской гарантией и другими способами, предусмотренными законом или договором.

Залог является одним из способов обеспечения исполнения обязательств, предусмотренных действующим законодательством. В гражданском праве над способами обеспечения исполнения обязательств понимают предусмотренные законодательством или договором специальные меры имущественного характера, стимулирующие надлежащее исполнение обязательств должниками путем установления дополнительных гарантий удовлетворения требований кредиторов.

Более конкретно и ясно, тему о залоге я постараюсь осветить в своей работе.

II Основная часть

1) Понятие и основания возникновения залога.

Как отмечено в Законе РФ от 29 мая 1992г., что, “залог является способом обеспечения обязательств, при котором кредитор-залогодержатель приобретает право в случае неисполнении должником обязательства получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами за изъятиями предусмотренными законом”.

Из статьи 334 ГК РФ вытекает, что “залогодержатель имеет право получить на тех же началах удовлетворение из страхового возмещения за утрату или повреждение заложенного имущества независимо от того, в чью пользу оно застраховано, если только утрата или повреждение не произошли по причинам за которые залогодержатель отвечает”.

Залог является одним из способов обеспечения обязательств, предусмотренных действующим законодательством. В гражданском праве под способом обеспечения исполнения обязательств понимаются предусмотренные законодательством или договором специальные меры имущественного характера, стимулирующие надлежащее исполнение обязательств должниками путем установления дополнительных гарантий удовлетворения требований кредиторов.(1)

Поэтому не зря, Г.Ф. Шершеневич, анализируя сущность залога, указывал что обеспечением требований кредитора “является, прежде всего имущество должника в том его составе, какой оно имеет в момент обращения на его взыскание. Но кредитору всегда грозит опасность, что имущество должника окажется ниже ценности обязательства, что имуществу будет предъявлено одновременно столько требований, что оно не выдержит тяжести их совокупности. Ввиду такой опасности , предотвратить которую кредитор не в состоянии, он предпочитает выбрать из всего имущества должника определенную вещь, соответствующую по ценности сумме долга, и выговорить себе право исключительного удовлетворения из стоимости этого предмета”(2)

Установление особого права на имущество залогодателя в сочетании с правом на преимущественное перед другими кредиторами залогодателя право обратить взыскания на предмет залога делают залог одним из самых надежных способов обеспечения исполнения обязательств. Следует также учитывать, что приватизированное жилье в наших условиях зачастую является единственным достаточно ценным имуществом, заложив которое гражданин может получить первоначальный капитал для предпринимательской деятельности. Кроме того, получение кредита на покупку жилья с последующим залогом этого жилья – один из реальных путей решения жилищной проблемы.

Особенность залога в сравнении с большинством других способов обеспечения исполнения обязательств состоит в том, что он носит вещно-правовой характер. Поручительство, задаток неустойка, банковская гарантия– это способы обеспечения исполнения обязательств, не имеющих характера вещно-правовых отношений. В этих случаях кредитор верит личности должника либо лица, которое становится дополнительным (акцессорным) должником в силу принятия на себя ответственности за исполнение основным должником обязательства в рамках соответствующей конструкции обеспечения исполнения. Залог же обладает чертами, которые позволяют рассматривать его в качестве вещно-правового способа обеспечения исполнения обязательств.

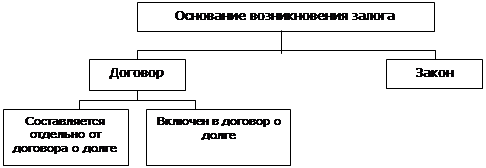

Основания возникновения залога предусмотрены в ст. 3 Законе “О залоге” и ст. 334 п. 3 ГК РФ. Статья 3 “Закона о залоге” говорит, что “закон возникает в силу договора или закона. Закон, предусматривающий возникновение залога, должен содержать указание на то, в силу какого обязательства и какое именно имущество должно признаваться находящимся в залоге”.

Более схематично основания о возникновения залога выглядят так:

2) Виды залога и сфера его применения.

В ст. 5 Закона “О залоге” указано несколько видов залогов. В частности, эта статья указывает на то, что “законом или договором может быть предусмотрено, что заложенное имущество остается у залогодателя либо передается во владение залогодержателю (заклад). Залог же товаров может осуществляться путем передачи залогодержателю товарораспорядительного документа, являющегося ценной бумагой. Заложенные ценные бумаги могут быть переданы депозит нотариальной конторы или банка”.

Более конкретно, виды залога делятся на заклад и ипотеку. Заклад – это когда вещь передается во владение кредитора. Заклад, в свою очередь, выражается в таких видах как, ценные бумаги, недвижимое имущество и движимое имущество. Ипотека характерезуется тем, что вещь остается во владении должника. В ипотеке тоже 3 вида:

1) недвижимое имущество;

2) ценные именные бумаги;

3) право

Сфера применения залога прямо указана в ст. 4 Закона “О залоге”. В этой статье перечислены четыре пункта или вида сфер применения залога.

1) Залогом может быть обеспечено действительное требование, в частности, вытекающее из договора займа, в том числе банковской ссуды, договоров купли-продажи, имущественного найма, перевозки грузов и иных договоров.

2) Предметом залога могут быть вещи, ценные бумаги, иное имущество и имущественные права. Предметом залога не могут быть требования, носящие личный характер, а также иные требования, залог которых запрещен законом.

3) Залог может устанавливаться в отношении требований, которые возникнут в будущем, при условии, если стороны договорились о размере обеспечения залогом таких требований.

4) Залог произведен от обеспечиваемого им обязательства. Существование прав залогодержателя находится в зависимости от судьбы обеспечиваемого залогом обязательства.

3) Предмет залога и стороны залогового правоотношения.

В соответствии со ст. 336 части первой ГК предметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования), за рядом исключений.

К исключениям в смысле ст. 336 относятся: имущество изъятое из оборота; требования, неразрывно связанные с личностью кредитора. К таковым, в частности, относятся требования о возмещении вреда, причиненного жизни или здоровью, требования об алиментах; права, уступка которых запрещена законом.

Кроме того, часть первая ГК содержит положение о возможности расширения круга объектов гражданских прав, которые немогут быть предметом залога. В соответствии с п.2 ст 336 залог отдельных видов имущества, в часности имущества граждан, на которых не допускается обращение взыскания может быть законом запрещен или ограничен. Данная оговорка дает возможность запретить в законе (но только в законе) залог практически любого имущества, поскольку часть первая ГК не устанавливает критерий, на основании которого имущество может быть объявлено незалогоспособным. Перечень имущества граждан, на которое не может быть обращено взыскание, содержится в приложении 1 к ГПК.

Согласно ст. 6 Закона “О залоге” предметом залога могло быть всякое имущество, которое в соответствии с законодательством РФ может быть отсуждено залогодателем. В силу этой формулировки получается, что предметом залога может быть имущество граждан, на которое нельзя обратить взыскание. Ведь добровольно это имущество может быть гражданами отсуждено. Но даже если представить себе такую ситуацию, что гражданин, который заложил свой дом, попадающий под признаки, указанные в п.1 Приложения 1 ГПК, при наступлении срока неисполнения обеспеченного таким залогом обязательства добровольно продает его, то это не означает реализации залогового права кредитора. Добровольная продажа дома в таком слечае будет представлять из себя только способ нахождения должником средств для погашения основного обязательства, но вовсе не реализацию залогового обязательства.

Следует также обратить внимание и еще на одно немаловажное обстоятельство. Статья 336 первой части ГК упоминает в качестве имущества, на которое неможет быть обращено взыскание только имущество граждан. Ранее в числе имущества, на которое не может быть обращено взыскание, фигурировало также имущество юридических лиц. Так, в соответствии со ст. 98 ГК 1964г. здания, сооружения, оборудование и другое имущество, относящееся к основным средствам государственных организаций не могло быть предметом залога и на них не могло обращаться взыскание по претензиям кредиторов. Аналогичные правила устанавливались в отношении собственности колхозов, иных кооперативных организаций, профсоюзов и иных общественных организаций. В настоящее время эти ограничения утратили силу.

В качестве примера можно привести нормативные акты, регулирующие приминение залога в сфере таможенного регулирования. “Положение об использовании залога таможенными органами”, утвержденное приказом ГТК РФ от 22 февраля 1994г. №71, устанавливает, что таможенные органы не принимают в качестве залога электрическую, тепловую и другие виды энергии, объекты недвижимости, имущество уже обремененное залогом, имущественные права, товары и транспортные средства, запрещенные к ввозу или вывозу из РФ, скоропортящиеся товары, товары, свободная реализация которых запрещена в соответсвии с Указом Президента РФ от 22.02.92 №174, и ряд других объектов. Это не означает снижение общей залогоспособности перечисленных объектов, речь идет именно об их незалогоспособности в таможенной сфере. Юридическая природа подобного ограничения состоит в том, что сторона в залоговом правоотношени – таможенный орган (залогодержатель) отказывается принимать в качестве залога в обеспечении уплаты таможенных платежей определенные виды имущества и тем самым отказывается заключить договор залога такого имущества, т.е. по сути речь идет о соответствующем условии договора присоединения.

Особое внимание при этом часть первая ГК уделяет вопросам, связанным с имуществом, на которое распространяются права залогодержателя при ипотеке. Правила, установленные в связи с этим ст. 340, сводятся к следующему:

· В случае ипотеки предприятия или иного имущественного комплекса в целом право залога распространяется на все входящее в его состав имущество, движимое и недвижимое, включая права требования и исключительные права, в том числе приобретенные в период ипотеки. Исключением из этого правила может быть установлено договором;

· При ипотеке здания или сооружения одновременно происходит ипотека земельного участка, на котором находится это здание или сооружение, либо части этого уастка, функционально обеспечивающего объект залога, либо принадлежащего залогодателю права аренды этого участка или его соответствующей части;

· При ипотеке земельного участка право залога предусматривается только на тот участок, не затрагивая те здания или сооружения, которые расположены на этом участке.

Наконец, следует отметить такое обстоятельство, связанное с предметом залога, как залог вещей и имущественных прав, которые будут преобретены залогодателем в будущем. Если залог возникает в силу договора, то возможность залога такого имущества предусматривается договором, если же залог возникает в силу закона, то в соответствии с п.3 ст. 334 и п.6 ст.340 залог такого имущества должен быть предусмотрен в законе.

Сторонами залогового правоотношения являются законодательное лицо, которое передает свое имущество в залог, и залогодержатель – лицо, принимающее в залог имущество залогодателя с целью обеспечения исполнения обязательства.

Залогодержатель.

Залогодержателем может являться только кредитор по обеспеченному залогом (основному) обязательству. На это прямо указывает ст. 334 части первой ГК. Совпадения в одном лице кредитора по основному обязательству, обеспеченному залогом, и залогодержателя вытекает из самой конструкции залога как способа обеспечения исполнения обязательства.

ГК последовательно придерживается данного принципа. В этом отношении большой интерес представляет ст. 335 “Уступка прав по договору о залоге”. В соответствии с ч.2 ст.335 уступка залогодержателем своих прав по договору о залоге другому лицу действительна, если тому же лицу уступлены права требования к задолжнику по основному обязательству, обеспеченному залогом.

Эта норма базируется на общем правиле, установленном в ст. 384 ГК, в соответствии с которой, если иное не предусмотрено законом или договором, к новому кредитору переходят права первоначального кредитора в том объеме, который последний имел к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, т.е. права залогодержателя.

При этом уступка прав должна совершаться с соблюдением павил о передаче прав кредитора путем уступки требований, предусмотренних ст. 382 – 390 ГК. Правила предусматривают следующее. Кредитор – залогодержатель вправе уступить свои права по основному обязательству, не спрашивая на то согласия должника. Исключение из этого правила может быть предусмотрено в законе или в договоре. При этом должника следует уведомить о состоявшейся уступке прав, иначе новый кредитор несет риск вызванных неуведомлением неблагоприятных последствий. В этом случае исполнение обязательства первоночальному кредитору будет считаться исполнением надлежащему лицу. Уступающий требование кредитор обязан передать новому кредитору документы, удостоверяющие право требования. Если должнику не будет предоставлены доказательства о переходе права требования, он в праве не исполнять обязательство новому кредитору до предоставления соответствующих доказательств.

Существуют так же правила, относящиеся к форме уступки требования. Общий принцип состоит в том, что для уступки требования должна быть соблюдена та же форма, в которой была совершена сделка, из которой возникло данное требование. Так, в соответствии со ст.389 части первой ГК уступка требования, основанного на сделке, совершенной в простой письменной или наториальной форме, должна быть совершена в соответствующей письменной форме; уступка требования по сделке, требующей государственной регистрации должна быть зарегистрированна в порядке, установленном для регистрации этой сделки.

Залогодержателю в ряде случаев предоставляется право потребовать досрочного исполнения обеспеченного законом обязательства. В соответствии со ст.351 части первой ГК такое право у залогодержателя возникает,

· если кредит залога выбыл из владения залогодателя не в соответствии с условиями договора о залоге с оставлением имущества у залогодателя;

· если залогодатель нарушил правила о замене кредита залога;

· если произошла утрата предмета залога при обстоятельствах, за которые залогодатель не отвечает;

· если залогодатель нарушил правила о последующем залоге;

· если залогодатель не выполнил свои обязанности, связанные с содержанием и сохранностью оставленного у него заложенного имущества;

· если залогодатель нарушил правила о распоряжении заложенным имуществом

В трех последних случаях у залогодержателя возникает не только право потребовать досрочного исполнения обеспеченного залогом обязательства, но и право досрочно обратить взыскание на предмет залога, если такое требование не будет исполнено.

Залогодатель.

В качестве залогодателя может выступать как должник по основному обязательству, обеспеченному законом, так и третье лицо. При этом основное требование, которое предъявляется законодательством к залогодателю, - быть собственником имущества, которое передается в залог. Основание такого требования вполне объяснимо. Поскольку залог имущества предполагает принципиальную возможность его продажи, то устанавливать залог может только лицо, у которого есть право распоряжения соответствующим имуществом.

В настоящее время часть первая ГК устанавливает, что залогодателем может быть лицо которому предмет залога пренадлежит на праве собственности или хозяйственного ведения. Содержание права хозяйственного ведения означает право владеть, пользоваться и распоряжаться имуществом в пределах, определенных в соответствии с Кодексом (ст.294). Статья 295 определяет эти пределы в зависимости от вида имущества. Если речь идет о недвижимом имуществе, то распоряжаться им без согласия собственника предприятие не вправе, если же речь идет об остальном имуществе, то предприятие, которому соответствующее имущество принадлежит на праве хозяйственного владения, вправе распоряжаться им самостоятельно, за исключением случаев, установленных законом, или иными правовыми актами. Закон “О залоге”(ст.19) предусматривает, что залог имущества, на которое распространяется режим полного хозяйственного ведения, осуществляется только с согласия собственника этого имущества или уполномоченного им органа.

В настоящее время такой порядок применен соответствующими статьями части первой ГК. В соответствии со ст.335 лицо, которому вещь принадлежит на праве хозяйственного ведения, вправе заложить ее и без согласия собственника в случаях, предусмотренными ч.2 ст.295. в соответствии со ст.295 получается, что предприятие, которому имущество пренадлежит на праве хозяйственного владения, вправе заложить недвижимое имущество только с согласия собственника. Что же касается движимого имущества, то оно вправе заложить его и без согласия собственника, за исключением случаев, установленных законами и иными правовыми актами.

Часть первая ГК также не предусматривает возможность передать в залог имущество, пренадлежащее предприятию на праве оперативного управления. В законодательстве получили урегулирование главным образом вопросы, связанные с получением согласия собственника на залог имущества, переданного другому субъекту в хозяйственное ведение. Этим вопросом посвящены, в частности, документы Госкомимущества России: письмо от 2 сентября 1992г. № ДВ-17/5851 “О согласовании залога (заклада) государственного имущества” и распоряжение от 21 апреля 1994г. № 890-р “Об утверждении временного положения о согласовании залоговых сделок”.

Нужно сказать, что указанным распоряжением Госкомимущества не рассмотрен вопрос об основаниях, которые могут служить причиной отказа в даче согласия на залог государственного имущества. Единственное относящееся к данному вопросу положение содержится в п.2.3, который устанавливает, что при непредоставлении полного перечня документов комитет вправе отказать в рассмотрении заявления о получении согласия на залог имущества. Перечень документов выступает, таким образом, как условие рассмотрения заявления, а не как условие согласия или несогласия на залог государственной собственности. Вполне естественно, что залог государственной собственности не может не контролироваться компетентными органами, однако отсутствие официально закрепленного перечня оснований для отказа в залоге легко может повести к слишком широкой свободе чиновничьего усмотрения, что не слишком желательно для торгового оборота. Любые изменения и дополнения к договору о залоге государственного имущества осуществляются в том же порядке, что и заключение первоначального договора.

Законом РФ “О залоге” (ст.17) предусматривалась обязанность залогодержателя выдать залогодателю (по его требованию) документы, подтверждающие полное или частичное исполнение обеспеченного залогом обязательства. Распоряжение предусматривает обязанность залогодателя предоставить эти документы в соответствующий комитет по управлению имуществом.

Поскольку залогодателем может быть только собственник, то при передаче имущества в залог не собственником залоговая сделка должна быть признанна недействительной. С целью избежать такого неприятного последствия залогодержателю нужно удостовериться о наличии у залогодателя права собственности на передаваемое в залог имущество. Действующее законодательство не защищает залогодержателя от требований собственника вещи, если вещь залогодержателем была принята в залог от не собственника. Таким образом, не добросовестный залогодержатель, ни добросовестный закладодержатель не защищены действующим законодательством от недобросовестности залогодателя, в случае, когда последний передаст в залог имущество, в отношении которого у него отсутствует право собственности. В силу этого залогодержателю следует всегда проявлять должную осторожность и внимание и во всех случаях заключения залоговой сделки требовать от залогодателя документы, подтверждающие его право собственности на имущество, которое предполагается передать в залог.

Итак, интересы добросовестного залогодержателя, принявшего в залог имущество от не собственника, не могут защищаться с помощью конструкции защиты интересов добросовестного приобретателя. Прежде всего залогодержатель (закладодержатель) не является приобретателем имущества. Он приобретает не имущество, а право искать удовлетворения из стоимости имущества, а это вполне разные вещи. Залогодержатель может являться владельцем имущества, но в этом случае его интересы защищаться не против собственника имущества как такового, а против лиц, незаконным образом лишающих его владения этим имуществом. Если собственник вздумает похитить свое имущество у залогодержателя, последний вправе воспользоваться своим правом стребовать имущество из чужого незаконного владения. Но добросовестность залогодержателя не может быть защитой против виндикационного иска собственника.

У имущества, передаваемого в залог, может быть несколько собственников. Общая собственность может быть совместной и долевой. Долевая собственность имеет место, когда определены доли каждого собственника в праве собственности; если же доли участников не определены, имеет место совместная собственность.

Если имущество находится в общей совместной собственности, то каждый из участников совместной собственности вправе совершать сделки по передаче такого имущества в залог, но сделать это он вправе по согласию участников совместной собственности. Причем в соответствии со ст.253 части первой ГК такое согласие презюмируется независимо от того, кем из участников совершается сделка по передаче в залог имущества, находящегося в совместной собственности. Эта норма защищает интересы залогодержателя, принявшего в залог имущество, находящееся в общей совместной собственности. Если окажется, что не было достигнуто согласие всех участников совместной собственности на передачу в залог принадлежащего им имущества и один из участников общей совместной собственности передал в залог имущество, не имел на то полномочий, то сделка может быть признана недействительной по требованию остальных участников только в том случае, если доказано, что залогодержатель знал или заведомо должен был знать об этом.

Если имущество находится в общей долевой собственности. То процедура передачи его в залог будет различной в зависимости от того, передается ли в залог все имущество или только доля одного из собственников. Если в залог передается все имущество, то для этого необходимо согласие всех собственников, поскольку в соответствии со ст.246 части первой ГК распоряжение имуществом, находящимся в долевой собственности, осуществляется по соглашению всех участников. Если же в залог передается только доля одного из собственников, то собственник соответствующей доли вправе передать ее в залог по своему усмотрению.

Также следует иметь ввиду, что в ряде случаев право выступать в качестве залогодателя может быть ограничено правовыми актами или учредительных документах юридического лица. Так, например, в соответствии с Указом Президента РФ от 7 октября 1992г. №1186 инвестиционные фонды не имеют права совершать залоговые сделки.

Права и обязанности залогодержателя:

1. имеет право владения (при закладе);

2. не имеет права использования;

3. нет права собственности;

4. обязан обеспечить надлежащее хранение (при закладе);

5. обязан страховать (при закладе) за счет залогодателя

6. сохраняет залоговое право при переходе права собственности к третьему лицу;

7. имеет право истребовать имущество из незаконного владения третьего лица;

8. имеет право проверять наличие и сохранность имущества (при ипотеке);

9. может запрещать последующие залоги;

10. имеет право реализовать имущество при наступлении срока исполнения обязательства по установленным в законе правилам(3) и удовлетворить свое требование из полученной суммы преимущественно перед другими кредиторами залогодателя;

11. обязан возвратить залогодателю часть вырученной от реализации имущества суммы, превышающую размер долга.

Права и обязанности залогодателя:

1. имеет право владения (при ипотеке);

2. имеет право пользования (при ипотеке, иногда при закладе);

3. сохраняет право собственности;

4. обязан обеспечить надлежащее хранение (при ипотеке);

5. обязан страховать (при ипотеке) за свой счет;

6. может отсуждать (передавать) заложенное имущество;

7. имеет право истребовать имущество из незаконного владения третьего лица;

8. имеет право проверить наличие и сохранность имущества (при закладе);

9. имеет право закладывать заложенное имущество;

10. имеет право требовать возврата вещи после надлежащего исполнения обязательства;

11. имеет право требовать оставшуюся после уплаты долга вырученной от реализации имущества суммы.

4) Оформление залога

Несмотря на перспективность и явную пользу развития залоговых отношений, оформление конкретных договоров залога жилых помещений зачастую наталкивается на определенные трудности, вызванные прежде всего несовершенством законодательной базы.

Трудности начинаются с определения перечня обязательных условий договора о залоге. В соответствии с частью 1 ст.339 ГК РФ в договоре о залоге должны быть указаны предмет залога и его оценка, размер, существо и срок исполнения обязательства, обеспеченного залогом, а также у какой из сторон договора находится заложенное имущество. Казалось бы. Данная норма однозначно определяет перечень обязательных условий. Необходимость наличия данных условий в договоре об ипотеке подтверждается также пунктом 5 Указа Президента РФ №293 от 26 февраля 1996г.“О дополнительных мерах по развитию ипотечного кредитования”.(4) Однако в Постановлении Пленума Верховного суда РФ и Высшего Верховного Суда РФ № 6/8 от 01 июля 1996г. “О некоторых вопросах связанных с применением части первой ГК РФ”(5), указывается, что в случаях, когда залогодателем является должник по основному обязательству,условие о существе, размере и сроках исполнения обязательства, обеспеченного залогом, следует признавать согласованным, если в договоре о залоге имеется отсылка к договору, регулирующему основное обязательство и содержащему соответствующие условия. Понять логику подобного рассуждения достаточно сложно. Если согласиться с точкой зрения, изложенной в указанном постановлении, возникает вопрос о форме, в которой должно совершаться согласие об изменении основного договора, обеспеченного залогом. С одной стороны, изменение условий договора совершаетсяв той же форме, что и заключение договора ( ст.452 ГК РФ). Основной договор, как правило, заключается в простой письменной форме, и следовательно, изменения к нему. Казалось бы, также должны совершаться в простой письменной форме. С другой стороны. С случае отсутствия в договоре об ипотеке условий о существе, разнице и сроке исполнения основного обязательства с отсылкой косновному договору соглашение об изменении условий основного договора одновременно является и соглашением об изменении договора об ипотеке, непосредственно (без оформления дополнительного соглашения к договору о залоге) изменяющим условие залога. Договор об ипотеке подлежит совершению в наториальной форме и государственной регистрации под угрозой недействительности сделки. Значит и соглашения об изменении условий основного договора, обеспеченного залогом недвижимости, должно быть, по видимому, наториально удостоверено и зарегистрированно в соответствующем государственном органе. Поскольку в законодательстве нигде прямо не указывается на необходимость регистрации дополнительных соглашений к основному договору, обеспеченному залогом, следствием вышеуказанного судебного толкования будет не разъяснение порядка применения закона, а наоборот, ухудшение качества правового регулирования.

Формирование конкретных обязательных условий в договоре о залоге также может представлять определенные трудности. Например, условие об оценке предмета залога. В соответствии с пунктом 5 Указа Президента РФ № 293 и по смыслу ч.1 ст. 339 и ч.2 ст.421 ГК РФ предмет залога оценивается по соглашению сторон, причем стороны свободны в своей оценке. Но следует учитывать, что в силу ч.1 ст.343 и ч.1 ст.338 ГК РФ залогодатель обязан страховать заложенное имущество (если иное не предусмотрено соглашением сторон) в полной его стоимости от рисков утраты или повреждения, если полная стоимость превышает размер обеспеченного залогом требования, - на сумму не ниже размера требований, но при страховании имущества страховая сумма (или иное не предусмотрено договором страхования) не должна превышать действительной стоимости имущества. Несоблюдение залогодателем обязанности по страхованию предмета залога дает залогодержателю право требовать досрочного исполнения обеспеченного залогом обязательства и при неисполнении этого требования обратить взыскание на предмет залога.

Описание предмета ипотеки, в соответствии с пунктом 5 Указа Президента РФ № 293, должно быть достаточным для его идентификации. Для описания предмета залога при ипотеке жилых помещений необходимо указание адреса недвижимости, общей, жилой и приведенной площади квартиры, количества комнат в квартире, доли закладываемого имущества а также описание закладываемой комнаты (при залоге одной из комнат).

Следует учитывать, что в соответствии с ч.2 ст.339 ГК РФ договор о залоге имущества должен быть наториально удостоверен. Согласно ст.55 Основ законодательства РФ о наториате договоры о залоге имущества, подлежащего регистрации, могут быть удостоверены при условии предоставления документов, подтверждающих право собственности на закладываемое имущество. В наториальной практике сложилось правило об обязательном указании реквизитов правоустанавливающих документов в договорах об отсуждении или залоге имущества, подлежащего регистрации.

В связи с вышеупомянутым возникает вопрос о применимости для ипотеки нормы ГК, допускающей залог вещей, которые залогодатель приобретет в будущем (ч.6 ст.340 ГК РФ). Возможны две точки зрения. С одной стороны, можно сказать, что поскольку ГК введен в действие позднее Основ законодательства о наториате, то применяется более поздний закон. Другая точка зрения, представляющаяся более правильной заключается в том, что ст.55 Основ законодательства не противоречит норме ГК, но исключает из под ее действия имущество, подлежащее регистрации. В самом деле, оформление залога жилых помещений связано с наложением запрета на отсуждение закладываемого имущества (ст.76 Основ законодательства РФ о наториате, п.70 Инструкции о порядке совершения наториальных действий государственными наториальными конторами РСФСР от 06 января 1987г. №01116-001, ч.2 ст.346 ГК РФ). Наложение запрещения на чужую вещь существенно ограничит права собственника (ст.209 ГК РФ). Кроме того, залог жилья, которое залогодатель приобретет в будущем, не создает реального обеспечения кредита, т.к. не исключается возможность, что жилья в итоге не будет приобретено.

В принципе, возможность реализации подобных отношений, конечно, существует, но оформляться они должнынесколько иначе. Можно, например, при предосталении кредита на покупку жилья заключать в обеспечение данного кредитного договора договор залога с продавцом жилья с указанием в кредмтном договоре, что денежные средства предоставляются покупателю исключительно на покупку определенногожилого помещения, причемпредоставление средств будет производиться путем выплаты стоимости жилья продавцу. После регистрации с согласия залогодержателя договора купли-продажи покупатель в силу ч.1 ст.353 ГК РФ, становится на место залогодателя.

При рассмотрении вопроса о предмете залога при ипотеке жилья следует учитывать особенности, связанные с тем, что право на жилище относится к основным конституционным правам граждан, в связи с чем государство осуществляет особую защиту прав. В частности, ст.292 ГК РФ предусматривает, что для отсуждения жилого помещения, в котором проживает несовершеннолетние члены семьи собственника, необходимо согласие органа опеки и попечительства. Залог не является осуждением имущества, поэтому для оформления собственно залога согласия органа опеки и попечительства не требуется, если конечно, несовершеннолетний не входит в число собственников. Сторого говоря, банки практикующие выдачу кредитов под залог жилья, обычно требуют чтобы закладываемая квартира была ”чистой”, т.е. чтобы там не было прописанных лиц и чтобы собственник имел другое жилое помещение, пригодное для проживания собственников и членов его семьи. Однако ГК (ч.1 ст.346, ч.1 ст.338) предоставляет право залогодателю пользоваться заложенной квартирой. Залогодатель в принципе может прописать в заложенной квартире своих несовершеннолетних детей после регистрации залога. В связи с этим в случае обращения взыскания на заложенную квартиру при ее реализации могут возникнуть проблемы, связанные с проживанием в ней несовершеннолетних членов семьи собственника. Решить такоую проблему можно следующим образом. Гражданский кодекс действительно предоставляет залогодателю право пользования заложенной квартиры, но только залогодателю, а не членам его семьи. Следовательно прописка членов семьи залогодателя (предоставления им жильяв постоянное пользование), в том числе несовершеннолетних, в заложенную квартиру без согласия кредитора мо