Мировая валютная система и ее эволюция

Министерство образования Республики Беларусь

Могилёвский Финансово-экономический институт им. В. П. Ковалева

Кафедра финансов

Курсовая работа по дисциплине “Макроэкономика”

На тему: "Мировая валютная система и её эволюция ''

Выполнил:

Студент гр. ФК-012

………………..

Проверил:

Профессор

Канашевич А. И.

Могилёв 2002

Мировая валютная система .

Введение…………………………………………………………………..стр.3-4

- Эволюция мировой валютной системы ………………………..стр.5-9

- “Золотой стандарт” или Парижская валютная система

- Бреттон-Вудская система фиксированных валютных курсов

- Ямайская система плавающих валютных курсов

- Европейская валютная система ………………………………….стр.10-20

- Мировая валютная система……………………………………....стр.21-30

Заключение ………………………………………………………………..стр.31

Список использованных источников …………………………………....стр.32

Введение

Международные валютные отношения являются составной частью и одной из наиболее сложных сфер рыночного хозяйства. В них сосредоточены проблемы национальной и мировой экономики, развитие которых исторически идет параллельно и тесно переплетаясь. По мере интернационализации хозяйственных связей увеличиваются международные потоки товаров, услуг и особенно капиталов и кредитов.

Большое влияние на международные валютные отношения оказывают ведущие промышленно развитые страны ( особенно “семерка” ), которые выступают как партнеры соперники. Последние десятилетия отмечены активизацией развивающихся стран в этой сфере.

Под влиянием многих факторов функционирование международных валютных отношений усложнилось и характеризуется частыми изменениями. Следовательно, изучение мирового опыта представляет большой интерес для складывающейся в РБ и других странах СНГ рыночной экономики. Постепенная интеграция РБ в мировое сообщество, вступление в Международный валютный фонд ( МВФ ) и группу Международного банка реконструкции и развития ( МБРР ) требуют знания общепринятого кодекса поведения на мировых рынках валют, кредитов, ценных бумаг, золота.

Международные валютные отношения - совокупность общественных отношений, складывающихся при функционировании валюты в мировом хозяйстве обслуживающих взаимный обмен результатами деятельности национальных хозяйств. Отдельные элементы валютных отношений появились еще в античном мире - Древней Греции и Древнем Риме - в виде вексельного и меняльного дела. Следующим этапом их развития явились средневековые “вексельные ярмарки” в Лионе, Антверпене и других торговых центрах Западной Европы, где производились по переводным векселям (траттам). В эпоху феодализма и становления капиталистического способа производства стала развиваться система международных расчетов через банки.

Развитие международных валютных отношений обусловлено ростом производительных сил, созданием мирового рынка, углублением международного разделения труда ( МРТ ), формированием мировой системы хозяйства, интернационализацией хозяйственных связей.

Международные валютные отношения постепенно приобрели определенные формы организации на основе интернационализации хозяйственных связей. Валютная система - форма организации и регулирования валютных отношений, закрепленная национальным законодательством или межгосударственными соглашениями.

Исторически первыми возникли национальные валютные системы, закрепленные национальным законодательством с учетом норм международного права. Национальная валютная система является составной частью денежной системы страны, хотя она относительно самостоятельна и выходит за национальные границы. Ее особенности определяются степенью развития и состоянием экономики и внешнеэкономических связей страны.

Национальная валютная система неразрывно связана с мировой валютной системой, то есть формой организации мировых валютных отношений, закрепленной межгосударственными соглашениями. Мировая валютная система сложилась к середине XIX в. Характер функционирования и стабильность мировой валютной системы зависят от степени соответствия ее принципов структуре мирового хозяйства.(1)

С середины ХХ столетия международные валютные отношения получают новый импульс развития. Интернационализация и глобализация мировой экономики способствуют развитию торгово-экономического обмена, расширению валютных отношений между странами. Проблемы устойчивости валют, допустимых границ их колебаний по отношению друг к другу и резервным валютам становятся важнейшими проблемами мирового хозяйственного развития. Создание эффективного валютного механизма для бесперебойного осуществления мировых хозяйственных связей становится центральной задачей мировой финансовой системы.

Международные валютные отношения представляют совокупность экономических отношений, связанных с функционированием денег как мировых денег. Деньги ,как мировые деньги ,обслуживают внешнюю торговлю и услуги, миграцию капитала, перевод прибылей на инвестиции , предоставление займов и субсидий , научно-технический обмен , туризм , государственные и частные денежные переводы.

Международная валютная система (МВС) является формой организации валютных отношений в рамках мирового хозяйства. Она возникла в результате эволюции мирового капиталистического хозяйства и юридически закреплена межгосударственными соглашениями.

Основными элементами международной валютной системы являются:

· Национальные и коллективные резервные валютные единицы;

· Состав и структура международных ликвидных активов;

· Механизм валютных паритетов и курсов;

· Условия взаимной обратимости валют;

· Формы международных расчетов;

· Режим международных валютных рынков и мировых рынков золота;

· Межгосударственные организации ,регулирующие валютно-финансовые отношения (МВФ,МБРР и др.).

Международная валютная система включает и комплекс международно-договорных и государственных правовых норм, обеспечивающих функционирование валютных инструментов.

Главная задача международной валютной системы - регулирование сферы международных расчетов и валютных рынков для обеспечения устойчивого экономического роста, сдерживания инфляции , поддержания равновесия внешнеэкономического обмена и платежного оборота разных стран .МВС является одним из важнейших механизмов ,который может содействовать расширению или, наоборот, ограничению международных экономических отношений ,а также в значительной мере влиять на внутреннее денежное обращение.(2)

При написании моей курсовой работы я обратила внимание на ряд моментов , а именно : формирование мировой валютной системы( в развитии которой выделяют три основных этапа ) , особенности формирования и функционирования Европейского валютного союза и особенности валютной системы Республики Беларусь .Основная задача , которую я ставлю перед собой при написании моей курсовой работы это изучение особенностей функционирования мировых валютных систем и факторов влияющих на их формирование.

1. Эволюция мировой валютной системы

Международная валютная система — динамичная, развивающаяся система. Она постоянно меняется, эволюционизирует. Направление эволюции МВС определяется ведущими тенденциями трансформации экономики стран Запада, изменениями условий и потребностей мирового хозяйства в целом.

В своем развитии международная валютная система прошла три этапа, которые представляют три международные валютные систем

“Золотой стандарт “

Первая система, так называемого золотого стандарта, стихийно сложилась к концу XIX века. При нем валюты ряда государств свободно обращались в золото на внутренних рынках своих стран. Система золотого стандарта характеризуется следующими чертами:

• определенным золотым содержанием валютной единицы;

• конвертируемость каждой валюты в золото обеспечивается как внутри, так и за пределами границ отдельного государства;

• золотые слитки могут свободно обмениваться на монеты, золото свободно экспортируется и импортируется, продается на международных рынках золота;

• поддержанием жесткого соотношения между своим золотым запасом и внутренним предложением денег.

Механизм международных расчетов, основанный на золотом стандарте, устанавливал фиксированный курс валют. Разновидностями золотого стандарта являлись золотомо-нетный, золотослитковый и отчасти золотодевизный стандарты. Эволюция от одной формы золотого стандарта к другой протекала в ходе развития мировой системы капитализма.(3)

Система золотого стандарта действовала достаточно эффективно и не требовала специальных мер по урегулированию проблем платежного баланса. На практике перелив золота был очень небольшим , а неравновесие платежного баланса устранялось в результате движения капитала. Вместе с тем , говоря о преимуществах золотого стандарта , следует иметь в виду особые исторические условия его существования .Это был период быстрого экономического роста во многих странах мира при высокой эластичности цен . Единственным финансовым центром был Лондон , а превалирующей международной валютой - фунт стерлингов.

После первой мировой войны золотой стандарт так и не был восстановлен, а курсы валют отличались значительной нестабильностью. Хотя Великобритания в 1925 г. восстановила золотой стандарт, в США начали вновь фиксировать золотое содержание доллара в 1919 г.система ,установившаяся с 1925 по 1931 гг., представляла собой золотовалютный стандарт ,когда в качестве международных резервов ,наряду с золотом , использовалась иностранная валюта (фунты стерлингов , а также доллар и франк ).В 1931 г. , когда Великобритания была вынуждена прекратить размен фунтов стерлингов на золото ( в условиях завышенного паритета и отрицательного сальдо платежного баланса ) и провести девальвацию валюты, наступил конец золотовалютного стандарта .Причинами крушения золотовалютного стандарта стала неспособность урегулирования несбалансированности платежного баланса с помощью денежной массы при нереальных паритетах (завышенного в Великобритании и заниженного во Франции ),возникновение противоречий между новыми финансовыми центрами (Париж и Нью-Йорк ) и Лондоном и Великая депрессия 1929-1933гг.(4)

Постепенное усложнение функционирования капиталистического хозяйства, расширение и углубление мирохозяйственных связей, циклически повторявшиеся экономические кризисы приводили к объективной потребности усиления регулируемости экономики, вмешательства государства в управление экономическими процессами. По мере усиления вмешательства государства в экономику фиксированный валютный курс, определяемый механизмом золотого стандарта, отвечающего признакам развития капитализма свободной конкуренции, стал меняться на систему регулируемых связанных валютных курсов.

Бреттон-Вудская система фиксированных валютных курсов.

Вторая система — система золотодевизного стандарта, стала результатом решений Генуэзской конференции (1922 г.). Позднее он был признан большинством капиталистических стран. При золотодевизном стандарте банкноты размениваются не на золото, а на девизы (банкноты, векселя, чеки) других стран, которые затем могли быть обменены на золото. В качестве девизной валюты были избраны американский доллар и английский фунт стерлингов.

Золотодевизный стандарт стал фактически переходной ступенью к системе регулируемых валютных курсов, и прежде всего к системе золотовалютного стандарта.

Система золотовалютного стандарта возникла в 30-е годы и полностью сформировалась в конце 50-х годов. В условиях этой системы бумажные деньги перестали обмениваться на золото.

В целях разработки основ новой мировой валютной системы в 1944г. в Бреттон-Вудсе штат Нью-Хэмпшир (США) , была созвана международная конференция союзнических стран . В результате этой конференции была достигнута договоренность о создании системы регулируемых привязанных валютных курсов ,которую нередко называют Бреттон-Вудской системой .Новая система должна была сохранить преимущества прежней системы золотого стандарта(фиксированных валютных курсов), отметая при этом ее недостатки ( сложные процессы внутренних макроэкономических преобразований ).

Далее на конференции был создан Международный валютный фонд (МВФ), призванный сделать систему реальной и дееспособной. Эта мировая валютная система базирующаяся на относительно фиксированных валютных курсах и управляемая через МВФ ,просуществовала с некоторыми модификациями вплоть до 1971г.(5)

Основные черты Бреттон-Вудской валютной системы включают в себя следующие:

• за золотом сохранялась функция окончательных денежных расчетов между странами;

• резервной валютой стал американский доллар, который наравне с золотом был признан в качестве меры ценности валюты разных стран, а также международного кредитного средства платежа;

• доллар обменивался на золото центральными банками и правительственными учреждениями других стран в казначействе США по курсу (1944 г.) 35 долл. за 1 тройскую унцию (31,1 г). Кроме того, правительственные органы и частные лица могли приобретать золото на частном рынке. Валютная цена золота складывалась на базе официальной и до 1968 г. значительно не колебалась;

• приравнивание валют друг к другу и их взаимный обмен осуществлялись на основе официальных валютных паритетов, выраженных в золоте и долларах;

• каждая страна должна была сохранять стабильный курс своей валюты относительно любой другой валюты.

Рыночные курсы валют не должны были отклоняться от фиксированных золотых или долларовых паритетов более чем на 1% в ту или другую сторону. Изменение паритетов могло производиться в случае устойчивого нарушения платежного баланса. Доллар занял центральное лидирующее место, масштабы использования золота резко упали;

• межгосударственное регулирование валютных отношений осуществлялось главным образом через Международный валютный фонд, созданный на Бреттон-вудской конференции. Он призван обеспечивать соблюдение странами-членами официальных валютных паритетов, курсов и свободной обратимости валют.

Бреттон-вудское соглашение представляет собой важнейший этап в развитии международной валютной системы: впервые она стала основываться на межправительственном соглашении. Закрепив систему золотодолларового стандарта, Бреттон-вудская система сыграла важную роль в расширении международного торгового оборота, роста промышленного производства в промышленно развитых странах.

К концу 60-х годов Бреттон-вудская система приходит в противоречие с усиливающейся интернационализацией мирового хозяйства, активной спекулятивной деятельностью транснациональных корпораций в валютной сфере. Режим золотодолларового стандарта на практике постепенно стал превращаться в систему долларового стандарта. Между тем позиции доллара в мире к концу 60-х годов заметно пошатнулись в результате собственных экономических неурядиц, войны во Вьетнаме, но главным образом в результате возрастания экономической мощи и влияния стран Западной Европы и Японии. Долларовые запасы за пределами США составляли огромную сумму, образуя огромный рынок евродолларов. Дефицит платежного баланса США превысил допустимые размеры. Требование Бреттон-вудской системы об обмене доллара на золото оказалось обременительным для США, поскольку диктовалась необходимость поддерживать низкие цены на золото за счет собственных резервов. Золотая ликвидность фактически не обеспечивалась. В начале 70-х годов Бреттон-вудская система фактически развалилась. США отказались от обмена доллара на золото по официальной цене. Цена на золото на мировых рынках резко подскочила. Сохранять систему твердых валютных курсов практически стало невозможным.

Эта мировая валютная система базирующаяся на относительно фиксированных валютных курсах и управляемая через МВФ ,просуществовала с некоторыми модификациями вплоть до 1971г.(6)

С начала 1973 г. для международной валютной системы становится характерным постоянное изменение обменных курсов различных валют. Большинство промышленно развитых стран используют систему плавающих валютных курсов. Развивающиеся страны сохраняют фиксированные курсы своих денежных единиц относительно доллара, либо других ведущих стабильных валют.

Энергетический кризис 1973—1974 гг. "добил" Бреттон-вудскую валютную систему. Золото начинает продаваться по ценам, складывающимся на "золотых" биржах. Цена на золото перестала оказывать непосредственное влияние на международную валютную систему.

Ямайская валютная система плавающих валютных курсов.

Ямайская валютная система — современный международный валютный механизм.

В 1976 г. на очередном совещании МВФ в Кингстоне (Ямайка) были определены основы новой мировой валютной системы капиталистического мира. Принятое соглашение знаменовало собой официальный отход от принципов Бреттон-Вудской системы , и позволило странам-членам МВФ самостоятельно выбирать режим валютного курса .Роль мировых денег стали выполнять национальные и коллективные валюты ,а официально устанавливаемая цена на золото была отменена. Золото перестало использоваться в расчетах между МВФ и его членами. В результате превращения золота в объект купли-продажи его цена возросла в 1980г. до максимальной величины -- 800 долл. за унцию и впоследствии стабилизировалось на уровне около 400 долл. за унцию .

Международная валютная жизнь по-прежнему регламентировалась Уставом МВФ. Сам Устав исправлялся два раза — в 1969 г. (создание СДР) и поправкой, предусмотренной Ямайскими соглашениями.(7)

Основные составляющие современного международного валютного механизма сводятся к следующему:

1. Функция золота в качестве меры стоимости и точки отсчета валютных курсов упразднялась. Золото утрачивает денежные функции и становится обычным товаром со свободной ценой на него. В то же время оно остается особым товарным ликвидным активом. В случае необходимости золото может быть продано, а полученная валюта использована для платежа.

2. Странам предоставлялось право выбора любого режима валютного курса. Валютные отношения между странами стали основываться на "плавающих" курсах их национальных денежных единиц. Колебания курсов обусловлены двумя основными факторами:

а) реальными стоимостными соотношениями, покупательной способностью валют на внутренних рынках стран;

б) соотношением спроса и предложения национальных валют на международных рынках.

К началу 90-х годов в связи с реализацией системы "плавающих" курсов возникла довольно сложная схема организации МВС на основе следующих элементов:

а) подбираются главные опорные единицы, с которыми отдельные национальные валюты сохраняют свои отношения, точнее, свой валютный курс;

б) степень колебания валютных курсов неодинакова, диапазон колебаний широк. При этом поддерживается валютный курс лишь в отношении некоторых валют в рамках определенного диапазона, в отношении же остальных валют он свободно меняется.

На практике объявленные странами валютные режимы весьма различны. В 1988 году 58 стран приняли решение об установлении курса своих валют по отношению к валюте одного из их основных партнеров: американскому доллару (39), французскому франку (14 стран зоны франка) или к другим валютам (5). Другие страны привязали свою валюту к СДР (17) или к другой корзине валют (29), кроме того, 4 страны высказались за режим ограниченной гибкости по отношению к единственной валюте, учредили для себя механизмы валютного сотрудничества, стабилизируя свои валютные курсы. 19 стран высказались за режим независимого плавания, в том числе США, Канада, Великобритания, Япония.

- Вводится стандарт СДР — "специальных прав заимствования" (special drawing rights) с целью сделать их основным резервным авуаром и уменьшить роль резервных валют.

На Ямайском совещании МВФ в качестве коллективной резервной валюты были признаны "специальные права заимствования" (СДР). СДР как международное резервно-платежное средство было создано в 1969 г. Поначалу они выступали как простое кредитное средство. Однако затем Международным валютным фондом была поставлена задача превратить их в "главный резервный актив международной валютной системы". СДР предназначались для регулирования сальдо платежных балансов, пополнения официальных резервов и расчетов с МВФ, соизмерения стоимости национальных валют.

Единица СДР является условной. Выпуск СДР происходит в виде кредитовых записей на счетах МВФ пропорционально квотам стран-участниц. Эти квоты используются ими для закупки конвертируемой валюты или для погашения дефицита платежного баланса. Однако их доля в общих валютных резервах капиталистического мира невелика — около 3%.

Страна становится обладательницей определенной суммы СДР, не предоставляя при этом эквивалент в золоте или национальной валюте. Срок действия СДР не ограничен во времени. Резервы в СДР могут быть использованы странами, обладающими этим средством, как для расчетов с МВФ, так и между собой.

Поначалу единица СДР приравнивалась к золоту, соответствовавшему золотому содержанию доллара (1979 г.). С середины 1974 г., в связи с переходом к плавающим курсам валют, было отменено золотое содержание СДР. Курс этой валютной единицы определяется на "валютной корзине", включающей с 1981 г. набор 5 основных мировых валют (американский доллар, немецкая марка, японская иена, французский франк и фунт стерлингов)1. МВФ каждый день рассчитывает стоимость СДР в долларах на основе валютных курсов рынка различных валют.

Валютная расчетная корзина представляет собой метод соизмерения средневзвешенного курса одной валюты по отношению к определенному набору других валют. Исчисление валютной корзины зависит от ее состава, размера валютных компонентов, рыночных курсов валют к доллару.

Многие экономисты считают, что СДР в меньшей степени можно рассматривать как резервную валюту, а в большей степени как кредит. Общее мнение в том, что они являются и тем и другим. Как остроумно выразился один из ее создателей, СДР похожи на зебру — "животное, которое может рассматриваться одними как белое в черные полосы, а другими — как черное в белые полосы".

До конца 90-х годов решения о выпуске СДР принимались дважды с распределением пропорционально страновым квотам в капитале МВФ — в 1970—1972 гг. и в 1979— 1981 гг. Общая сумма выпущенных резервов в СДР составила 21,4 млрд. этих единиц. Впоследствии в МВФ вступили 38 государств, включая Россию и другие страны бывшего СССР. Кроме них, 36 государств, вступивших в МВФ в 1970—1980 гг., не получили ранее выпущенных резервов в СДР. Между тем спрос на валютные резервы постоянно растет. Значительная его часть приходится на развивающиеся страны и страны с переходной экономикой. Если не облегчить положение с валютными резервами этих стран, то вероятность неудачи проводимых ими экономических реформ возрастет, что может негативно отразиться на всей мировой экономике.

Другим видом коллективной резервной валютной единицы, определяемой на основе стоимости "корзины валют", до недавнего времени (1999 г.) являлась ЭКЮ. ЭКЮ базировалась на основе 12 валют ведущих стран Европы, входящих в ЕС. Вес каждой валюты в корзине определялся в зависимости от доли, которой располагает государство-член в валовом национальном продукте ЕС и в экспорте внутри Союза. Самым весомым компонентом ЭКЮ, около 1/3, была германская марка. В отличие от СДР эмиссия официальных ЭКЮ была частично обеспечена золотом и долларами. Объем эмиссии ЭКЮ превышает выпуск СДР. Так же, как и СДР, ЭКЮ представлена в безналичной форме как запись на счетах центральных банков (или коммерческих банков) при безналичных перечислениях по ним.

СДР как коллективная резервная валюта не смогла занять того места, которое отводилось ей при ее создании. Она не поколебала существенно позиции доллара. В свою очередь, определенные резервные функции приобрели другие валюты промышленных стран: марка ФРГ, швейцарский франк, японская йена.

В отличие от СДР ЭКЮ имела более широкую сферу применения. ЭКЮ использовалась не только в официальном, но и частном секторах. В частности, ЭКЮ выступала как валютная единица в совместных фондах и международных валютно-кредитных финансовых организациях; как валюта единых сельскохозяйственных цен; была средством межгосударственных расчетов центральных банков ЕС при проведении валютной интервенции и др. Частные (коммерческие) ЭКЮ использовалась как валюта еврооблигационных займов, банковских депозитов и кредитов. Более 500 крупных международных организаций использовали ЭКЮ при предоставлении кредитов.(8)

2. Европейская валютная система

ЭКЮ в отличие от СДР не только обладала более широкими функциями, но и стала в определенной степени консолидирующей основой развивающегося и углубляющегося интеграционного альянса западноевропейских государств. Введение ЭКЮ представляло важнейший шаг на пути создания единой валютной Европы.

Создание Европейского экономического сообщества поначалу не ставило своей целью образование валютного союза. Статья 105 Римского договора предусматривала лишь согласование экономической политики стран-участниц и образование валютного комитета консультативного характера с целью ускорения координации валютной политики в необходимой мере. Однако с середины 70-х годов активизировались поиски путей для создания такого объединения. Лидеры Европейского сообщества пытались не только создать валютную единицу, альтернативную доллару США, но и провести валютную интеграцию, осуществлять государственный контроль за колебанием валют.

Основные этапы развития европейской валютной системы.

В результате сложных переговоров в рамках ЕС в марте 1979 г. была создана Европейская валютная система (ЕВС).

ЕВС — это международная (региональная) валютная система, представляющая совокупность экономических отношений, связанных с функционированием единой валюты в рамках европейской экономической интеграции. ЕВС — важная составная часть мировой валютной системы.

Основные вехи предыстории создания Европейской валютной системы (ЕВС) таковы. В 1972 г. Совмин ЕЭС принял решение ограничить амплитуду колебания валют, входящих в Сообщество стран, по отношению друг к другу. Для достижения этой цели центральные банки должны были согласовывать свои интервенции на валютном рынке. Так родилась "европейская валютная змея". Предел колебаний курсов валют стран ЕЭС между собой допускался от ±1,125% до ±4,5% в разные годы. В графическом изображении "змея" означала узкие пределы колебаний курсов валют б стран ЕЭС (Германии, Франции, Италии, Нидерландов, Бельгии, Люксембурга) между собой. Если курс валюты страны опускался ниже допускаемого предела, центральный банк должен был скупать национальную валюту на иностранную.

"Валютная змея" просуществовала в том или ином составе стран-участниц до 1979 г., когда по инициативе Ж.. д'Эстена и Г. Шмидта была создана Европейская валютная система. ЕВС должна была решить следующие задачи:

• установить повышенную валютную стабильность внутри ЕС;

• стать основным элементом стратегии роста в условиях стабильности;

• усилить взаимосвязь процессов экономического развития и придать новый импульс европейскому интеграционному процессу;

• оказать стабилизирующее воздействие на международные экономические и валютные отношения.

Механизм действия ЕВС включает в себя три составляющих:

• специальную расчетную денежную единицу — ЭКЮ;

• механизм валютных курсов и интервенций;

• механизм кредитования.

ЭКЮ (European currency unit) являлась основной составляющей ЕВС. ЭКЮ, как отмечалось выше, определялась на основе корзины европейских валют. Стоимость каждой европейской валюты в ЭКЮ каждодневно изменялась. Эти изменения были обусловлены двумя факторами: весом валют в корзине, курсом валюты в других европейских валютах, который ежедневно изменяется на валютных рынках.

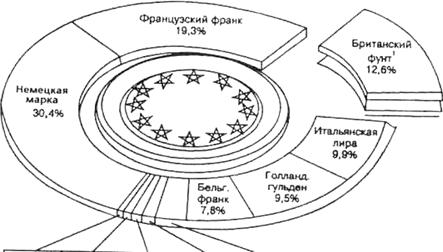

Эта корзина представляет собой определенное соотношение для взвешивания курсов входящих в нее валют. Доля каждой из валют определена на основе ряда экономических показателей государства – ее эмитента с учетом удельного веса этого государства в торговом обмене между странами Общего рынка, размеров его национального дохода и степени участия во взаимной валютной поддержке государств, входящих в ЕВС ( Европейская валютная система ).

На момент учреждения ЭКЮ и при первом значительном изменении весов корзины 17 сентября 1984г. Доли разных валют в ней составили:

Данная корзина служит ключевым элементом Европейской валютной системы. На ее основе вычисляются допустимые пределы отклонений курсов валют, входящих в ЕВС, а также ставок по ссудам, выраженным в ЭКЮ.

Допустимые пределы отклонений каждой из валют системы публикуются в виде паритетной сетки, которая представляет собой таблицу с указанием центрального и сигнальных курсов, которые может достигать соответствующая валюта на каждой из валютных бирж стран ЕВС. Центральные курсы каждой из валют системы рассчитываются к ЭКЮ и выражаются в единицах соответствующих национальных валют.

ЭКЮ рассматривалась как резервный стоимостный актив. Она выпускалась под обеспечение валютных ресурсов и на нее выплачивались проценты. ЭКЮ являлась также средством расчетов в операциях между центральными банками стран ЕС.

Механизм валютных курсов и интервенций основывается на двусторонних центральных курсах с определенными пределами колебаний. Колебания допускались в рамках ±2,25% от центрального курса, для некоторых стран — до ±6%. Со второй половины1993 г. в результате обострения валютных проблем ЕС рамки колебаний расширились до ±15%. На практике поддержание рыночных курсов в установленных рамках регулируется рынком, потому что, в случае падения курса какой-либо валюты до нижнего предела, центральный банк — эмитент этой валюты должен заняться ее скупкой.

Итак, европейская валютная система представляет собой созданную странами – членами ЕС зону скоординированного плавания по отношению к доллару курсов национальных валют с целью обеспечения их большей стабильности. Основными параметрами ЕВС являются: ограничения колебаний курсов валют в каждую сторону от согласованного центрального курса каждой валюты к экю. Великобритания на протяжении ряда лет не принимала участия в системе. Европейская валютная единица экю - расчетная единица, курс которой определяется как среднее взвешенное курсов стран- членов ЕС. Её возникновение произошло за счёт взносов членов Европейского фонда валютного сотрудничества для предоставления временной финансовой поддержки странам- членам в целях финансирования дефицита платёжного баланса.(9)

| Люкомб. франк 0,3% | Гречвск. драхма 0,7% | Португ. эскудо 0,8% | Датская крона 2,5% | Испан. песете 5.2% |

КОРЗИНА ЭКЮ

' Процесс функционирования и развития

Европейской валютной системы .

В 1989г. Ж.Делор, видный деятель ЕС (председатель КЕС), представил отчет, в котором

излагался трехступенчатый план валютного объединения Европы. Этот план включал:

1) осуществление скоординированной экономической и валютной политики отдельных

стран ЕС; 2) учреждение центрального банка ЕС; 3) замену национальных валют единой

валютой ЕС.

В 1990 г. происходит расширение ЕВС: в нее включены Англия, Испания, Португалия. В 1991 г. подписывается Маастрихтский договор о создании единого европейского пространства. В соответствии с этим договором главы правительств — членов ЕС договариваются о создании валютного союза.

Созданная с целью упорядочения колебания курсов западноевропейских валют, ЕВС в течение почти 15 лет успешно справлялась с возложенными на нее функциями. Однако с осени 1992 года она стала давать заметные сбои.

Одна из главных причин этого — неспособность центральных банков указанных стран справляться со все возрастающими атаками биржевых спекулянтов, игравших на понижение, в расчете на девальвацию валют.

Первой пострадала итальянская лира. Банк Италии был вынужден прибегнуть к массивным интервенциям для спасения своей денежной единицы. Правительства стран ЕС решают прибегнуть к семипроцентной девальвации лиры, но она продолжает падать. 17 сентября 1992 г. после экстренного заседания Валютного комитета сообщества лира покидает ЕВС.

Летом 1993 года 5 из 8 состоявших в системе ЕВС денежных единиц: французский и бельгийский франк, датская крона, песета и эскудо — упали до установленного для них нижнего предела. Центральными банками было принято решение не поддерживать искусственно свои валюты. Они могут колебаться вокруг фиксированных курсов на 15 процентов в ту или другую сторону. Центральные банки также могут понижать учетные ставки, которые они сохраняли на высоком уровне, с целью поддержания обменных курсов.

Развитие западноевропейского хозяйственного комплекса, увеличение степени взаимопроникновения и взаимодополняемости экономик способствовали нарастанию потребностей в проведении единой макроэкономической политики. Однако, с другой стороны, различия в бюджетной денежно-кредитной валютной политике стран — членов ЕС вели к колебанию цен, процентных ставок, валютных курсов, что мешало развитию производительных сил региона.

Перечисленные экономические и ряд политических факторов привели к провозглашению в Едином Европейском Акте (1984 г.) цели Сообщества — создания экономического и валютного союза. Экономический и валютный союз предстают как объединение государств, имеющих единый рынок, денежную единицу и специальные институты, отвечающие за формирование и проведение единой макроэкономической политики. Экономический и валютный союз должен представлять две составные части единого целого. Процесс унификации в экономической и валютной сферах должен протекать параллельно, взаимосвязано. Важнейшим результатом этого процесса должен стать переход к единой валюте в рамках ЕС, с единым центром формирования валютной и денежно-кредитной политики — единым Центральным банком. (10)

Несмотря на скептицизм многих экономистов и политиков ,разные доводы “за ” и “против ” единой европейской валюты , процесс интеграции оказался необратимым .В декабре 1991 г. лидеры стран ЕС подписали Маастрихтский договор , имеющий целью создание Экономического и валютного союза (ЭВС) с единой валютой и единым Центральным банком.

В соответствии с текстом Маастрихтского договора (1991 г.) заключительная стадия создания государствами ЕС валютного союза, в котором курсы национальных валют будут окончательно зафиксированы по отношению друг к другу, должна была наступить в конце 90-х годов. (11)

Первый этап этого процесса начался в 1990 г. с момента либерализации

оборота капиталов в ЕС, усиления сотрудничества между центральными банками стран Союза, свободой расчетов в ЭКЮ и общим сближением экономик.

На втором этапе (с января 1994 г.) были приняты более жесткие меры по координации экономической и валютной политики на основе ратифицирова