Экономика инвестиций (шпаргалка)

Лизинг как метод иниестир-я.

Лизинг-это долгосрочная аренда машин и оборуд-я на срок 3-20лст и более, купленных арендодателем д/арсндатора с целью их пронзв-го использ-я-последним при сохранении права собственности за арсндодотелсм на весь период договора

Виды арендных операций 1)Рентинг(до1года) 2)Хайринг(1-Зг) 3)Лизинг(3-20 и более)

Л м рассматр-ть как специфич форму финансир-я в осн-е фонды, когда Л-я компания, приобретая машины и оборуд-е как бы кредитует арендатора Л появ-ся в 50г в США, 60г в Европе, 70г в Автралии, сейчас везде Виды Л-х операций

1)Финансовый Л-это соглашение, предусматривающее в течение срока договора выплату сред-в, покрывающих полную аморт-цию оборуд-я Ло истеч-ю срока договора арендатор имеет преимущество выкупить объект по остаточ стоим-ти, вернуть оборуд-е, или заключить нов договор на аренду, на усл-ях арендодателя

2)Опсратнвный Л-это соглашение на срок меыиий амортизац-го

периода, по окончании этого срока арендатор д вернуть это

оборуд-е Оборуд е вновь сдается в аренду на равных д/всех

условиях

В сумму Л-х платежей входит 1) аморт-ция 2) плата за ресурсы

3)лизннговая мар/на(доход лизингодателя д/осущ-я сделки 1-3%)

4)рисковая премия

Q-сумма аренд-х платежей, n-срок договора, i-лизинговый %,

m-период-тъ аренд-х платежей в году

Расчет аренды

а) при разовом взносе платежей. Q=(Dj(l+j)An)/(l+j)An-i

б) при взносе m раз в течение года Q=D(j/m( 1 +j/m)лnm)/( 1 +j/m)Anm-1

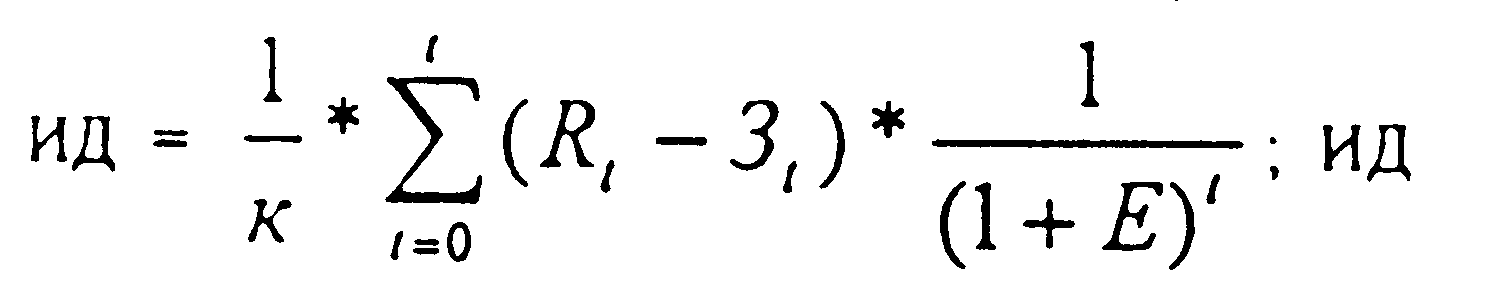

При заключении Л-го соглашения часто не предусм-ся полная аморт-ция Остаточная стоим-ть учнт-ся в пределах 10% от первонач стонм-тн и сумма аренды корректир-ся на % остаточ-й стоим-ти Q=(l+j/m)^nm/(l+j/m)Anm+i, где 1-%остат стоим-ти Форфейтинг-форма трансформации коммерч-го кредита в банковский Распр-ся в 60г во внеш торговле из-за роста конкуренции При стабильн ситуации м. прим-ся внутри страны Суть инвестор не обладающий нужной суммой д/ оплаты к-л объекта выписывает продавцу комплект векселей, общая стоим-ть кот-х=стоим-ти продаваемого объекта с учетом % за отсрочку платежа Метопы расчета нормы рспт-ти (инлскс доходности).

Индекс доходности (ИД) - отношение I приведенных эффектов к

величине кап влож-ий

д б > 1 ИД показывает относительную прибыльность (дох-ть или дисконтированную рент-ть) проекта Он отражает эффективность вложений

Базовые стратегии прсд-я в разя.усл-ях коикур-цнн и особенн-тм инв. деят-ти д/иих.

1 Пред-с.имсющес слабую конкур-ю позицию

3 выхода из ситуации а)работа с дешевой прод-й или нсп-е

новых методов дифферснцнацинб)сохран-е и удержание

доли рынка, объемов продаж конкурентной позиции на

существующих уровнях в реинвестиции в бизнес на уровне

едва достаточного минимума с целью получить краткосрочные

прибыли или максимизировать краткосрочный приток ср-в

Стратегия получения краткоср-х прибылей напр-ет усилия

пред-я по среднему пути м/д сохранением существующей

позиции и самоликвидацией Послед-ть реал-ции стратегии

оборот-е ср-ва сокращ-ся до миним-го уровня,предприн-ся

жесткие шаги по снижению издержек,кап вложения в новое

оборуд-е сокраш-ся.цена на прод-цию нсзнач-но повыш-ся

при одловрсм-м сокращении издержек на продвижение

товаров Цсль-максимизир-ть поступление ср-в засчет

краткосроч-х нсточ-ков и исп-ть их д/пр-ва др товалов в

процессе диверсификации

2 Пред-е,имеющее сильную конкурент-ю позицию

Каждое мред-е стрем-ся улучшить свою конкур-ю позицию

используя методы а)Поиск незанятой ниши-пред-е м искатьъ

своих потреб-лей и культивир-ть д/них особую политику,

кот-ю обходят стороной конкуренты б)Приспособлсние к

конкретной группе потреб-лей В этом случае усилил

напр-ся не т на поиск неск-х тщательно отобранных сегментов

рынка по схеме "товар-потребитель" Упор делается на тех обл-х

рынка,гдс пред-е имеет или м развивать спец виды дсят-ти,

кот-е были бы высоко оценены потреб-ми в)Создание лучшего

товара Н найти такое сочетание стратегий дифференциации

и сегментир-я,кот-е позволило бы создать товар высокого кач-ва

д/комкрет группы покуп-лей г)Следование за лидером Т к фирма

не претендует на переманивание покуп-лсй у лидирующих пред-й

и захват большей доли рынка,осн-е внимание в анализе удел-ся

исп-ю внутр pec-сов и упр-го опыта с целью имитации дей-я

лидеров,кот-я не вызывает агрессивн ответной реакции со '

стороны конкурентов д)3ахват небольших фирм-агрессивная

политика роста за счет своих мелких конкурснтов-трсбуст

выявления путей прямого поглащения небольших фирм д/орг-ции пр-ва

с более конкурентоспособ-м масшабом

или увеличения объема продаж за счет ослабления конкурентов

е)Созданнс отлнчит-го имиджа Направлено на развитие

преимуществ стратегии дифференциации прод-цнн путем

создания у потреб-лей хорошо запоминающегося привлск-го

образа пред-я

Методы расчета коэфф-та эффскт-ти ннв-ций.

Соврем-е показ-ли эффект-ти проекта основаны на учете

стоим-ти фин ресурсов во времени,кот-я опр-ся нормой

дисконта Значение нормы дисконта численно равно

цене капитала(в пост иснс)д/инвсстора(НДбаз )в случае,

если соблюд-ся след. условия!)обычн степень риска

пректа2)расчет пр-ся в пост или текущих ценах

При изменении структуры фин-я по интервалам планир-я

норма дисконта также меняется Если риск реал-ции

рассмотр-го проекта отлич-ся от типич-х проектов инвестора и н норму

дисконта включить премию на риск

НДриск=НДбаз +премия на риск

При расчете в прогноз-х,тскущих ценах

НДпрогн =НДриск+Велич инфляции(1)+НДриск*1

При расчете показ-лей эфф-ти дснеж-й поток шага 1прив-ся

к нач (базов ) моменту времени ч/з перемножение на коэф-т

дисконтирования Д/года t Кдисконт-я при пост норме дисконта

имеет вид Кд=1/(1+НД)Аt

Кд д/года t при изменяющ-ся по годам норме дисконта Кд=1,прн t=0

кд=1/П(1+НД),при t>0

Эффскт-ть инв проекта опр-ся на основе сопоставл-я притоков

и оттоков дсн ср-в, связ-х с его рсал-цией Оценка эффект-ти

инв проекта, а также сравнение проектов м/д собой осущ-ся

при помощи след.показ-лей

1 )ЧДД-сумма текущих эффектов за весь расчет период,

привсд-я к начальному интервалу планиров-я

При пост норме дисконта ЧДД=Сумма(Рt-3t)/(1+НД)д б >0

2)ВНД-та норма дисконта при кот дисконтные потоки денеж-x ср-ваднсконтным оттокам,или ЧДД=0 Если ВНД>НД,проект эффективен

3)ИД-отношенне суммы приведенных эфектов от текущей дсят-ти по проекту к первонач капиталовложениям ИД=ЧДД/К,дб>1

4)Ток -миним-й интервал от начала осущ-я проски, зa пpe-дспами кот-го интсграль-й эффект стан-ся и ост-ся неотриц Показатели эффскт-ти подлежат расчету для 1) иивсстир-я проекта в цслом2) конкрст участ-коп проекта

Гос.программастимул-яотеч-хиин.инв-йвэк-куРоссии.

Д/стимул-я использ-я в инв-х целях собств.ср-в пред-тий

(аморт.отч.)в 1994г.было принято Постан-е Прав-ва "Об исп-и

мех-ма ускор.аморт-ции".Малым пред-ям в 1-й год м.списывать

дополн.Ао до 50% первонач.стоим-ти ОФ со сроком службы>3лст.

Мобилизации ср-в будет способ-ть 3-н"О фин-во пром-х группах".

Он прсдусм-ст поддержку ФПГ из бд.Повыш-е эффект-ти

исп-я бд-х ср-в состоит в создании спец.гос орг-иий(Госинкорпа-я)

Корпорацией б разраб-на спец схема предост-я целевых инв-х

кредитов под небольш.%.Фин-е проектов осущ-ся ч/з уполномоч-е

инв-е банки Позже б отдано предпочтение конкурсному отбору

проектов. Доля уч -я регион.бд. не>10% от общ .объсма капитало

вложений. Мин-во эк-ки разраб-ло план по привлеч-ю инв-иий

в эк-ку регионов РФ. Особое место занимает размещение

мест.займов:был создан Всеросс банк развития регионов.

Прав-во опр-ет важность создания спец.инв.банков.Спец.

распоряжением предусм-но привлечение ср-в ком.банков

под гарантии Минфина д/фин-я задолж-ти по гос.инв-ям.

Мобилизация ср-в нас-я осущ-ся в след.формах:1)жилищ.

сиртнфикаты 2)облигации и займы 3)образ-е паевых инв-х

фондов 4)страхов-е вкладов 5)фонд защиты прав вкладчиков.

Привлечение иностр.инв-ций в эк-ку Р. сталк-ся с проблемами

политич.и эк-й нестаб-ти.Доля их инв.в Р.-1,8%(д.б. 10%).

Привлечение ср-в ин.инв-инй способ-ют реконструкции ОФ

в машиностроении,энергетике,перераб.отраслях,улуч-ю

кач-ва,развитию НТП и т.д.Осн.напр-с норматив-й деят-ти

Прав-ва-содей-е улучшенн. инв-го климата в стране.

Д/этого при Прав-ве создан консультац-й совет с зап.раб-ми,

ваступ-х в кач-ве стратегич-х инвесторов. Нормат.база:

3-н"0б ин.инв-ях",Указ"О совсршен-ии работы с ин. инв." и др.

Осн.формы ин.инв.:1)частныс инв-е фонды2)венчурные фонды

Евр банка рекон.и развитияЗ)м/дизрюправит-е орг-и4)пром.комп.

Созд-е совместных пред-й не привело к заметному росту

участия ин.капитала в обновлении эк-ки Р.Поэтому реком-ся

шире исп-ть ин.кредиты в частн-ти в виде целевых банков-х

вкладов с покрытием кредита товарными поставками на экспорт.

1-ми уч-мн ин.инв.стали ЕБРиР.Вссмнр.банк.В 1998г.поступл-е

инв.уменьш-сь на 4.2% в т.ч.прямых на 37%,портфел-х в Зр.

Ин вложения с учетом оттока 4.2млрд.долларов.Осн.непром-е

сферы вложенпя:торгово-посред-е и фин. орг-ции;пром-е:

пишевая топливн.пром-ть.Меры гoc пол-ки в обл.ин.инв-й:

1)Указ През-та "О мерах по привлеч-ю инв-й в автомоб.пром-ть", кот предусм-ет предост-е таможенных льгот ин.инвесторам.

2)Поправки к 3-ну"0 соглашениях и разделе прод-шии"З-н позволяет пред-ть д/экспл-ции на усл.раздела прод-ции до 30% запасов пооезнюиск.Субъекты Федерации получили право совместно решать? о выделении уч-в недр д/разраб-ки на условиях соглашения о разделе прод-пии.

Подрядныеторги-тендоры, какспособывыборана конкурснойосновестроит, идр. opr-цийд/осуш. проекта. Существует 4 формы строит-ва: 1 )Хоз. способ(собств. силами)

2)Подрядный способ(строит заказчик в соотв-ии с договором)

3)Строит-во под ключ 4)Торги(выбор проектировщиков, подрядчиков осуш-ся на конкурсн. основе путем проведения торгов; торги по сравнению с простыми двухсторонними договорами создают условия конкуренции м/д разл. подрядчиками и позволяют заказчику выбрать наиб, выгодного исполнителя) Формы торгов.

1)3акрытые(заказчик приглашает д/участия в торгах уже известные ему фирмы, из кот. он выбирает самую приемлимую)

2)Открытые(путем объявления в СМИ приглаш-ся учав-ть все желающие; орг-ция торгов к началу их объявления разрабатывает комплект докум-ции, где указаны основ-е идеи проведения торгов, хар-р коммерч. условий, комплект чертежей и т. д.; предварит-но рассчит-ся стоим-ть объекта. Тендер-комплект докум-ции) При объявлении торгов заказчик указ-ет дату предостав-я предложений. При подачи докум-тов в тендерный комитет д/участия в конкурсе любой участник д/подтверждсния серьезности своих намерений вносит залог 2% от суммы предложения. Если предложение отклоняется, то залог возвращается. Приведение торгов позволяет уменьшить стоим-ть объекта, снизить сроки и повысить качество

ДолгосрочноеКредитованиеинвестиций, проектыреконструкцийи

строительствопредприятий.

Закон «Об и н вестиц. деят-ти в РФ. осущ-мой в форме капвложений» принят ГосДумой 15.07.98г, опр-ет правов, и эк. основы инвестиц.деят-ти, осуш-мой в форме капвлож-ий, на терр-и РФ. Глава I. Общие понятия. Глава I. Оси понятия. Инвестиции, инвестиционная деят-ть. капвлож-я (инвестиции в осн.капитал, в т.ч. з/ты на нов.строительство, расшир-я. реконструкцию и технич.перевооружение), инвестнц.проект Статья 3 Объекты капвложсний: 1)нах-ся в част., гос-ной, муницип-он и иных формах собст-ти 2)запрешастся капвлож-е в объекты,созд-е и и польз-е которых не соогв-ст законодат-ву РФ. Статья 4.Субъекты:

1)субъсктами инвдсяг-ти. осуш-мой в форме капвлож-ий. явл-ся инвесторы, заказчики, подрядчики, пользователи капвлож-ий и др.

2)инвесторами м.б. физ и юр лица. Они осщ-ют капвлож-я на терр-и РФ с использ-см собст и (или) заем.ср-в Субъекты инв дсят-ти вправе совмсшатьф-ни 2-х и более субъектов, если иное не уст-но договором. Статья 5. Деят-ть иностр.инвесторов на терр-и РФ. Регулнр-ся международными договорами РФ, ТК РФ. настоящим Фсд законом Глава II. Правовые и эк. основы инв.деят-ти Статья 6. Права инвестора. Инвесторы имеют право на:осущ-с инв.деят-ти в форме капвлож-ий; самост опр-тъ объем и направление капвлож-ий; владение, польз-е и распоряж-е объектами капвлож-ий. Статья 9. Источники фин-я капвлож-ий. Фин-е капвлож-ий осуш-ся за счет собст. и (или) прнвлеч.ср-в. Глава III. Гос-ое регул-е инв.деят-ти. Статья II. Формы и методы гос-го регул-я инв.деят-ти. осущ-мой в форме капвлож-ий 1)гос-ое регул-с инв.деят-тн ocyщ-ся органами гос-ой власти РФ и органами гос-ой власти субъектов РФ. 2)гос-ос регул-е инв.деят-ти предусм-ет: а) созл-е благопр.усл-нй д/развития инв.дсят-ти путем: совершенствов-я системы налогов, защиты интересов инвесторов, льготные усл-я польз-я землей и др. природными ресурсами; б) прямое участие гос-ва в инв.дсят-ти путем: разработки, утвержд-я и фин-я инв.проектов, осуш-их РФ совместно с иностр.государствами; размеш-с на конкурсной основе ср-в фед-го бд. Статья 13. Порядок принятия реш-й об осущ-и гос-ых капвлож-ий. 1 )реш-я об осущ-и гос.капвлож-ий принимаются органами гос.власти в соотв-и с з-вом РФ. 2)расходы на фин-е гос.капвлож-ий предусм-ся: в фсд-ом бд, в бд субъектов РФ. Глава II'. Госгарантии прав субъектов инв.деят-ти и защита капвло.ж-ий. Статья 16. Защита капвлож-ий Капвлож-я м.б. национализированы, реквизированы Глава Г/. ')ак.чюч.по.1О.жсиия. Статья 21 О npuwanuu утратившими силу не кот. законодат. актов в связи с принятием настоящего Фед-го з-на.

Методы расчета ЧДД.

ЧДД рассчит-ся как разность м/д приведенн.(дисконтир.) к моменту

начала проекта стоимостями всех дснсж-х поступл-й и издержек,

связ-х с реал-й проекта.Пусть В и С соотве-но приведенные

стоим-ти денеж.доходов п расходов по проекту.

B=B(t)/( I +r)At C=C(t)/( 1 +r)At

В(1)-прирост доходов в период t, С(1)-прирост расходов.

г-ставка дисконтир-я, отраж-я временную стоим-ть денег, t-период.

Тогда ЧДД проекта м.б. выражен формулой:

ЧДД=В-С=Сумма B(t)/(l+r)At-C(t)/(l+r)At

Т.к значит, влияние на величину ЧДД имеет норма дисконта г,

то д/оценки и анализа проекта целесообразно вычислять

зависим-ть ЧДД от нормы дисконта. Этот критерий демонстр-ет

собств-ю резуль-ть проекта в генерировании потоков наличности

и с т.зр. инициатора обладает большим по сравнению с др.

критериями весом при докозат-вс проектной целесообраз-ти.

К недостаткам критерия ЧДД относят:

1)сложность расчстов 2)отсут-е учета эффект-тн исп-я капитала

3)невозмож-ть сравнения проектов с одинак. ЧДД, но разной

капиталоемкостью 4)отс\т-е сравнит-го учета затрат 5)невоз-ть его исп-я

д/ранжирования проектов в случае ограниченности

ресурсов. ЧДД позволяет максимизировать эффект-ть инв-ций

непосрсд-но указать на эффект от проекта, обладает св-вом

ЧДД(А+В)=ЧДД(А)+ЧДД(В)

Виды н формы инвестиций.

Типы И:

1)По орг. формам:а)И проект (предполагает опр.законченный

объект И-й деят-ти и реализацию, как правило одной формы И)

б)портфельные( И в фин. вложения, вкл-ют разл. формы).

2)По объектам И-й деят-ти:а)реальные(долгосрочные и краткоср, вложение ср-в в реал-е активы.как в матер-с, так и в нематер-с. Реальные И делятся на.-И д/повышсния эффекти-ти собств. пр-ва

-И в расширение пр-ва,-И в создание нов. пр-ва,-И в несобств. пр-во, напр. гос. заказ). б)финансовые(-вложения в ЦБ,

-вложения в банк, депозиты, сертификаты.)

3)По формам собственности на И-с ресурсы(-частные И,-гос-е,

-нностр-е,-смешанные)

4)По хар-ру участия в ннвсстировании(прямые и косвенные, прямые-непосред-но в матер, объект.реальные и ннтсллект-е; косвснные-хар-ся наличием посредника,налр. фин. И) В больш-ое учебников И делятся на прямые и портфельные. В отличие от прямых, портфельные часто носят временный и спекулятивный хар-р. Прямые И имеют цель получение не только дивидендов, но и чистой предприн-й прибыли, а также выгод контроля над фирмой. Они предполагают >высокую рентаб-тъ, чем портф-е.Цель портфел-х И-получение дивидендов, лучше превышающих банков.% и достижение наиб, оптим-го риска. Способ снижения риска: покупка ЦБ (облигаций, акций).

Опцион-ЦБ даюшие инвестору право купить или продать

др. ЦБ по спец.оговоренной цене.

Управление инвест, процессом на предприятии.

Упр-е инв.деят-ю включает функции упр-я:

1)Анализ и прогнознрование2)Стратегич. текущее и операт-е

планированиеЗ)Мониторинг,контроль и регулир-е деят-ти.

Упр-е ннв.дсят-ю пред-я предполагает упр-е ннв. портфелем

пред-я(его формир-е,мониторннг,оценку,реинвестир-е и пр.),

упр-е оборот-м капиталом(краткосрочн.инв-иии и пр.)

На уровне пред-я упр-е инв. деят-ю осущ-ся в соотв-ии с

планами инв.деят-ти пред-я и включают реал-цию след-х

осн. целей: 1)Обеспечеиие высоких темпов эконом, развития

пред-я за счет эффскт-тн инв.деят-ти2)Максим-цию доходов

от инв. деят-ги.З)Миннмизацию рисков инв. деят-ти4)Обесп-е

фин.устойч-ти и платсжсспособ-ти пред-я в процессе ннв.дсят.

Управление инв-ямп на уровне пред-я включает выполнение

след.функций:1)Аналнз и прогноз развития инв. рынка2)Разр-ка

стратсгнч.направлений инв.деят-ти пред-я с учетом целевых

напр-ннн его развития и ннв.возмож-тей в части наличия

собств-х и прнвлсч-я внешних ннв.ресурсов,а также участие

в инв.проектах и целевых инв. федер.программах.З)Форм-е

инв.портфеля по критериям доход-ти,риска и лнквид-ти,

включая отбор объектов ннв-я,оценку их инв.качеств,

оптям-цню состава инв-го процссса.4)Текущее планирование

и упр-е реал-цисй конкрет-х инв-х проектов и программ в

составе инвлортфеля в т.ч. разраб-ка календарных планов

рсал-цни отд-х инв-х проектов и их бюджетов. 5)Мониторинг

и реализация конкрет-х мер регулир-я инв.деят-ти всех

ннв-х проектов, программ, и н в. портфелей. 6)Прдгот-ка решений

о своевременном закрытии неэффект-х ннв-х проектов.лродажс

отдел-х фин.инструм-тов и реинвестир-нии капитала.

Субъекты и объекты инвестиц. деят-ти. Инвестицииэто денсж. сред-ва и их эквиваленты( целевые вклады, оборот, срсд-ва, паи, доли уставного капитала пред-й, ЦБ, кредиты, займы, залоги), земля, здания, сооружения, оборуд-е.обладающее ликвид-ю, имуществ. права, оцениваемые деиеж эквивал-ми, которые вкладыв-ся в объекты предпринимав деят-тн с целью получ-я доходов в будущем. Субъект инв-ций-пред-тия, орг-ции, использующие инв-цни, кот. назыо-ся рецепиентами.

Объект инв-ций-строящиеся и реконструируемые здания, сооружения, пред-я, предназнач-е д/пр-ва нов. тов. или услуг или д/рсшения к-л задач, стоящих перед субъектом. Объекты различают по:

1)Масштабу проекта 2)Направленности проекта(соц-е, управл-е, коммерч-е) 3)Характеру и содержанию инв-го цикла 4) Хар-ру и степени участия гос-ва 5)Эффект-ти исполь-я вложения сред-в. Типы инв-ций:

1 )Капиталообразующис(опред-ся как сумма сред-в, нсобх-х д/строит-ва(расширення, реконструкции) и оснащение оборуд-ем инв. объектов, расходов на подгот-ку кап. строит-ва и прироста оборот, сред-в, нсобх-х д/норм. функционирования прсд-тий. 2)Портфсльные(помещение срсд-в в фин. активы) Инв. деят-тъ-это предпринимат-я деят-ть, осущ-емая хоз. субъектами на инв. рынке с целью получ-я дохода.

Критерии и методы оценки ннв.деят-тн.

Всякое вложение ср-в д.соотв-ть 2м принципам: 1)полное возмещение вложенной суммы2)получение такой величины прибыли,от вложения дснеж.ср-в, кот. м. компенсир-тъ неудоб-ва, связ-е с временным отказом от их использ-я. Индивид-я оценка прнемлим-ти(эффект-ти)каждого инв-го проекта осущ-ся с учетом опр. критериев,овечаюшим нсск-м принципам: 1)Учет временной ценности(стонм-ти денег). Сумма денег в реал, выраж-нии, получ-я сегодня ценится выше,то и же суммы получ.в будущем.При отборе ннв. проектов привлекательнее будет тот, кот. раньше начнет приносить доход. 2)Учет альтернат.издержек.При рассмотрении проекта н. учит-ть все возможные доходы,кот-е пред-с не пол учит, инвестируя данный проект.Эти косв.потери д. учит-ся,даже если проект прибыльный.3)Учет риска,связ-го с осущ-см проекта.Любой инв. проект яв-ся рисковым вложением.При отборе проектов приним-ся во вннмание.чем >риск,тем>д.б.доход-ть проекта.

4)Учет возмож-ти изменений а параметрах проекта.

5)Расчсты на основе реального поступл-я и расход-я денег,

а не бух.поводок.6)Правиль-е и последов-е отражение инф-ции

Вес расчеты делаются на основе рсал-х или номинал, величин.

Все критерии оценки и отбора инв.просков делятся на 2катсг:

а)обычныс б)дискотирующие.

Инв. проект всегда устремлен в будущее и гл.функцией влож-я в проект

денеж.ср-в яв-ся генерирование таких потоков

наличности,кот-е позволяют прогноз-тъ ннв. привлскат-ть проекта

и эффект-ть.лоэтому нас интересует динамика процесса

формнр-я потоков наличности,что обеслеч-ся исп-см дисконт-х

критериев.Численным выражением временной стоим-ти денег

служит %-я ставка(норма дисконта).

M-M(t)/(l+r)At М-буд.деньги,М(1)-сегод-е, г-%-я ставка.

При сценке проекта с помощью дисконт, критериев реальн-я

прибыль<чем по недисконт.

Дисконт, критерии:

1)ЧДД=Сумма (Rt-3t)*1/(1 +Е)^t-Сумма 1/К( 1 +E)^t >0

2)ИД=ЧДД/К>1

3)ВНД=Евнутр. при кот. ЧДД=0>Е

4)Ток.

Методыоценкиинв.прнвлекател-тнпроекта.

Что касается инвестора то преобладающим инв.критерием будет фин.осуш-тъ проекта.Это означаст.что фин.прибыль и на совокуп.инв-й капитал и на оплачсн-й инв-й капитал достаточно высока.Но интересы сторон касаются >широких областей критериев д/принятия решений, чем критерии чистой прибыли на инв-й капитал.Хотя достаточная прибыль важна д/того чтобы проект был одобрен.ннв-иии-обычно д.б оправданы >в широком контексте,кот-и д/ннвесторов и финансистов подразумевает любую выгоду, будь то чистая прибыль или выгода не в денежной форме, получаемая нелосред-но или косвенно в рез-те имв-ций.Д/оценки инв-ций выгоды д.б. по возмож-ти в денежной форме,если лица принимающие решения,хотят использ-ть эти критерии д/утверждения проекта.Д/фнн-я проекта обычно нсп-ся разл. источники ср-в.Каждая из сторон заинтересованая в совмест-м фин-нии д. иметь свой собств-е критерии оценки,в т.ч. приемлимую миним-ю прибыль на соответ-ю долю капитала. Предприним-ль.как правило финан-ет проект частично с помощью акционерного капитала и частично с помощью заем-х ср-в.Он обычно хочет знать прибыль акц-го капитала. Однако при подготовке ТЭО обычно неизвестно как будет фин-ся проект.Помимо влияния фин-я на расчет подоход-го налога степень прибыль-ти акц-го капитала полность зависит от общей прибыль-ти совокуп-го инв-го капитала и уплач-м % по остаткам задолженности.Поэтому н. сначала опрс-ть фин. осущ-тъ Инв-го проекта в целом. Инвсстиции-долгосроч-с вложение экон-х ресурсов с целью создания и получения чистых выгод в будущем. Методы оценки инв-ций оценивают чистую прибыль по отнош-ю к инв-му капиталу.Д/оценки инв-инн н. все требуемые вложения и всю отдачу по проекту оценить на конкрет.период.Но информ-я, содержащ-ся в отчетах о чистом доходе яв-ся недостаточ-й д/этой цели и поэтому концепция дисконтнров-го потока реальных денег стала общепринятым методом оценки инв-ций. Потоки реал-х денег-поступл-е налич-ти или платежи.Осн. посылка, лежащая в основе понятия дисконт-го потока реал-х денег,состоит в том,что деньги имеют временную цену.т.к. данная сумма денег,имсющ-ся в наличие сегодня, обладает большей ценностью, чем та же сумма в будущем.Эта разница м.б. выражена как %-я ставка. Ф(о)=Ф(t)/(1+р)^t Ф(о)-текущая цена Ф(t)-цсна буд.потока реал-х денег в t-ом году р-ставка %,пост-я Методы дисконтир-я: I )ЧДД=Сумма (Rt-3t)*1/(1+E)^4-Cуммa 1/К(1+E)^t >0

2)ИД=ЧДД/К>1

3)ВНД=Евнутр. при кот. ЧДД=0>Е

4)Ток.

Срококупаемостипроекта.

Ток-это такой период, требуемый д/возмсщсния начального

капитала посредством накопленных чистых потоков реал-х

денег.гснсрировйнных проектом.Из рисунка видно, что по мере

"расцветанпроскта наступает такой период времени t* когда

дисконтируемый поток затрат весь окупается дисконтируемым потоком

доходов. Проект принимается, если если рассчитанный Ток не

превышает срока жизни проекта.

Данный критерий д. учит-ся при принятии инв.решения.

Т0.-это миним. временной интервал от начала осущ-я проекта,

за пределами кот-го интегральный эффект станов-ся и в

дальнейшем остается неотриц-м.

Onp-ся бездисконт-й и дисконт-й Ток.

Если доход распределен по годам равномерно, то Ток.

рассчит-ся делением еднновремен-х затрат на величину

годового дохода.

Если прибыль распределена неравномерно, то Ток.

рассчнт-ся подсчетом числа лет, в течение которых

инвестиция д.б. погашена кумулятивным доходом.

Стратегияп/писпособыпривлеченияинвестиций.

/. П/п нах-ся в кризисной ситуации. Цель: обнаружить источники кризиса и прсдлож1гть методы выхода в устойчивое конкурентное положение. Первая задача анализа - это установл-е диагноза пли определить, что лежит в основе кризисной ситуации, м.б. бизнес сохранен, что нужно изменить. Можно предложить нсск.выходов из кризиса: 1) Радикальная орг-я п/п и его позиция на рынке путем пересмотра используемых базовых стратегий. 2) Увеличение доходов За счет повышения цен и расходов на маркетинг. 3) Сниж-с издержек и всемерная экономия. 4) Сокращ-с активов. 5) Комбинирование различ. Методов. Практика п/п показывает, что указанные направления м помочь п/п выйти из кризиса, если реш-я о их реал-ин были приняты своевременно.

//. П/п. имеющее слабую конкурентную позицию. Возможны слсд.направл-я развития п/п с целью усил-я конкурентной позиции: 1) Работа с дешевой прод-ей или использование нов.методов дифференциации. 2) Сохр-е и удерж-с объемов продаж, доли рынка, рент-ти и конкурентной позиции на существующих уровнях. 3) Быстрый и полный выход из бизнеса. 4) Реинвсстир-е инвестиций в бизнес на уровне едва достаточном min с целью получ-я краткосрочной прибыли или тах-ть краткосрочный приток денежных ср-в.

///. П/п сремится занять лидирующее положение. Возм-ны следующие вар-ты: I) Поиск не занятой ниши. 2) Приспособление к кон кретной группе потребителей. 3) Созд-е лучшего товара. 4) Следов-е за лидером. 5) Захват небольших фирм. 6) Созд-е отличительного имиджа. IV. П/п - лидер отрасли. 1) Продолж-с наступательной политики.

2)Сохраненис настоящих позиций (совершенство товара).

3)Конфронтация или объединение с конкурентами.

Осн.положения по бух.учету долгосроч-х ннв-цнн. Действующая методология бухучета рассм-ет инв-ций как самост-й объект учета.В 1999г. система норматив-х правовых актов,регламснтир-х эту область учета включает в себя:

1)Федер.З-н РФ "Об инв.деят-ти,осущ-й в форме кап.вложений"

2)Положсние по ведению бухучета и бухотчст-ти.

3)Положсние по бухучету долгосроч-х инв-цлй и т.д. Инв. 3-н рассм-ет инв-ций как вложение орг-цией любого имущ-ва в объекты прсдлриним-й дсят-ти с целью получ-я прибыли или достижения иного полезного эффскта.Это позволяет различать слсд-е виды инв-ций: 1)Инв-шш в кап.вложения2)в нематер-с активыЗ)в долгосроч-с ЦБ4)в др.орг-ции.Вместе с тем нормат-с акты,регулирующие рассмотр-ю обл-ть учета включают в состав инв-ций т.псрвые три вида влохсенин.При этом кап.вложения в них поним-ся более узко и свод-ся лишь к инв-ям в кап.строит-во а также к меропри-ям по качсств-му изменению объектов осп.ср-в. Форм-с обобщенной ннф-ции об ин-ях во в необорот, активы орг-ции(оси.ср-ва,нсматер.акт,ЦБ) происходит на активном счете 08"Кап.вложения":

1)Учет кап.вложений,связанных с преобрет-ем осн.ср-в.

Рассмотр-й тип кап.вложений возникает в случае преобрстения

осн.ср-в за плату.Д/накоплсния инф-цин об этих операциях

исп-ся счет 08,субсчета 4"Прсобретснис отд-х объектов осн.ср-в"

и субсчет 5"3атраты не увеличивающие стоимость осн.ср-в"

Отражение в учете капвложений, происходит одновременно

с их возникновением и не связано со временем реальной оплаты

расходов.По общему правилу затраты.образующис капвложения

относ-ся в дебет счета 08,субсчстов 4 и 5 без учета сумм

"входящего НДС".После принятия ОС на учет и осущ-я расчетов

с контрагентами этот налог возмеш-ся за счет соотв-х фин-х

источ-ков-кредитор.задолж-ти перед бд. по НДС/текущих

произ-.х затрат,нераспред-й прибыли прошлых лет.

Если приобрст-с оборуд-е требует монтажа,то включение

его стоим-ти в состав капвложений происх-т после сборки н

прикрепления к зданню.Орг-цин осущ-с капвложения засчет

заемных ср-в д.относить к ним еще и сумму %,начнсл-х банком.

%,прсвыш-с ставку ЦБ включ-ся в состав затрат.не увелнчив-х

псрвонач. стоим-ть объекта.

2)Учет инв-ций в немате р. активы. Инв-ций в созд-с и приобрет-с ннтелл.соб-ти,науч.разр-к и др. относ-ся на счет 08,субсчет 6, сопутствующие труд.затр.-на счета 70,69,02,13,76 н др. Интелл.соб-ть в отличие от НИОКР яв-ся предметом патентир-я.

3)Учст инв. в долгоср.ЦБ.Учет на счете 08,субсчет 10,а затем на счете Об.субсчсиа 1и2.учит-ся вся сумма затрат инвестора. Н.обратить внимание на статью "косультыц-с услуги",включение их в стоим-ть инв-ций нередко увел-ст покупную стоим-ть ЦБ,что приводит к убытку.Объсктами долгоср.фин.вложений яв-ся акции и облигации.Акции м. приобр-ся за счет полной или частичной оплаты.При частич.оплате затр.включ-ся в соста инв-ций т. после получения инвестором всех прав на объект инв-цнй.Осн.фин.нстчник инв-ций в долгоср ЦБ-фонд накопления

Бизнес-план.

БП-это плановый документ, раскрывающий особенности

продукта,тов,услуги, кот-е пред-е предполагает выпустить

на рынок, особенности самого прсд-я и основной замысел

инв. проекта д/обеслечения выпуска предполагаемой

продукции и осн. показатели этого проекта, включая дснсж-е

потоки пред-я на период реал-цни проекта.

БП явл-ся докум-м, обоснов-шим необход-ть инв-го проекта,

он служит д/потенц-го инвестора информ-м матср-лом о

целесообразности участия в инвестировании пред-я.

БП м. разделить на 3 категории:

1 )Краткнй-10 стр, без приложений.

2)Полный-10-40стр. без приложений, д. освещать все аспекты деят-тн фирмы и и. д/привлечения финанснр-я в больш. размер.

3)Опсрационный-свыше 40стр.

Структура и содержание БП:

Резюме. Раздел пред-ет собой краткий обзор БП и явл-ся

наиб, важным из разделов. Он содержит: осн. идею проекта,

стадии развития проекта, структуру управл-я пред-ем, рынок

сбыта, конкуренотоспособ-ть про-ции, фин. прогноз.

М.б. написан либо в тезисах, либо в развернутом виде.

Глава 1.Описание пред-я. Содержит: название пред-я, юр. статус,

цели, структуру, стадию развития, фин. состояние, товар(услугу).

Глава 2.Анализ отрасли.Дается анализ текущего сост-я дел

в отрасли, тенденции развития, осн. конкур-ты, геогр. полож. и др.

Глава 3.Описание продукции или услуги.Н. дать описание

продукции, кот. будет предложена на рынок. Н. акцент-ть г+",кот-е

данная прод-ция несет покуп-лю, особен-ти прод-ции.

Глава 4.Анализ рынка. Хар-ка рынка: доля пред-я, тенденции

развития, хар-ка потреб-лей, конкур-ть прсд-я.

Глава З.Производственн. план. Хар-ка лр-ва, описание технолог.

процесса,персонала.

Глава 6. Организац-й план. Структура упр-я и се хар-ка.

Глава 7. Анализ рисков.

Глава 8. Финанс. план. Явл-ся важнейшей частью БП. Состав-ся

на 3-5лст. Содержит: 1 )Отчет о прибылях и убытках.(за первый

г«щ докум-т д. б. разбит на месяцы или кварталы.) 2)Отчст о

движении денеж. ср-в(отражаст фактич. движение ср-в, содержит сальдо

накопл.дсмег, величину прибыли. 3)Балансовый отчет

(показывает насколько устойчиво фин. положение пред-я).

Планирование и учет с/с строит, работ.

Любой строит, объект имеет стоим-ть строит, прод-цин. При

формнр-нии цены у ч авс-ют проектировщик, заказчик, подрядчик.

До 1991 г. были тарифы в пост, ценах на с/с строит-ва, а сейчас:

-формир-е свобод, договор-х цен;-обсспеч-с набора нормативов

при самост-ти субъектов инвест. деят-ти;-опред-е с/с строит-ва при

разл. этапах инвест, цикла.

Методы опреде-я с/с:

(.Ресурсный, калькулирование с/с в текущих ценах и тарифах и

составление калькуляции.

2.Ресурсно-нндексный:сочетанне ресурсного и системы индексов.

3.Базисно-индсксный: система текущих и прогнозных индексов по отношению к базисному уровню.

4.Базисно-компенсашюнный:суммировние стоим-ти базисных цен

и удорожания ресурсов.

Структура сметной с/с стронт-ва: опред-ся по элементам:-строит.

работы.-монтаж оборуд-я,-вспомогат. затр;-прочие затр.

Смет. с/с=ПЗ(прямые затр.)+НР(наклад.расх)+ПН(план.накопл.)

ПЗ включает: з/п раб, стоим-ть матср-ов,экспл-цию машин.

1)з/п раб.:3=Т*Зфакт. мес./1

Т-норма трудосмк-ти; Зфакт. мес.-факт. з/п на 1 раб.;1-сред,мес.кол-во

раб. мсст.ИЛИ:3=Т(Зфакт.мес./t*Крайон.*Кпрочих выплат)

2)затр. на экспл-цию машшгЗ=а+з+б+э+с+г+р+п а-амортпзацня; з-з/п; б-замена быстро из наш-ся деталей; э-энсрго-носптслсГг. с-смазоч. матср-ов; г-гндравл. жидкости; р-ремонт; п-перебазированис машин.

3)стоим-тъ матер, pec-сов опред-ся исходя нз данных и норматив, потреб-ти в мат рее. и соответ-х цен на них. НР-админнстр. хоз. работы; командиров-е; з/п ИТР и т. д. М прим-ся курупнсн. нормы напр, д/пром-ти 102% от ФОТ ПН опред-ся в зависимости от объекта по договор, цене.

Временное полож-с о фин-и и кредитоп-и кап строительства в РФ.

—принято 21.03.94г. за Х«220, в кот. Опр-ся порядок фин-я гос-ой ннвестиц. программы (выбор приоритетов, форм-е перечня строек и объектов, сооружаемых для гос-ых нужд, взаимоотношения с заказчиками, процедуры открытия фнн-я из бд, в т.ч. на возвратном основе под залог имуш-ва рецепиентов; особ-ти смешанного финансирования).Спец.раздел постановления посвящен расчетам в капстроитсльстве. Ранее было распространено письмо Минфина РФ от 17.07.92г. за №56 «О порядке предоставления гос-ых кредитов на инвсстианужды п/п-иноссторам».

Акционирование как метод инвестирования.

В нашей стране ЦБ включаютакции,облигации,векселя,

казначейск. обяз-ва гос-ва,сберсгат. сертификаты и др.

Оборот ЦБ и сост-ет собственно фин.рынок.Он существенно

расширяет возмож-ти привлечения своб.денсж.ср-в д/инвсст-я.

Выпуск ЦБ д.способ-тъ мобилизации ср-в пред-я д/осущ-я

крупных инв-ций,смягчить послед-я уменьш-я объемов бд-го

и ликвидации ведомственного финан-я.В структуре источ-ков

фин-я инв-ций умсньш-ся доля долгосроч-х кредитов банков в

связи с ростом ставки %.Поэтому методом внешнего фин-я

мне.программ пред-тий стан-ся эмиссия денег.Этот процесс

заключ-ся в замещении банков-го кредита рыноч-ми долговыми

обяз-вами.Сущ-ет 2 группы ЦБ: 1 )опосредствующне отношения

совладения-акции2)отношення долгосроч-го займа-облигации,

простые и переводные векссля.банковскне акцепты,депозиты,

сертиф-ты и т.д. У частником рынка ЦБ д. стать инв-й институт(кот.

как юр.лицо созд-ся в любой орг-но-правовой форме.Учрсди-ми

инв-х институтов м.б. граждане и юр.лица.На рынке ЦБ в кач-ве

инв-х институтов м. выступать банки.Инв.институт м. осущ-ть

свою деят-ть на рынке ЦБ в качсстве:посредника(фин.брокера),

инв-го консультанта,инв.компании,мни.фонда.В функции инв.

компании входят: 1 )орг-ция выпуска ЦБ и выдача гарантии

по их размещению в пользу 3-их лиц.2)вложение ср-в в ЦБ

3)купля-продажа ЦБ от своего имени и за свой счет.

Инв.компании образуют свои фин.ресурсы т.засчет собств.ср-в и

эмиссии ЦБ.продавшнхся юр.лицам.Сред-ва физ.лиц не

учав-ют в формир-нии денсж.рес-х инв-х компаний.

Инв.фонд вправе привлекать дснеж.ср-ва населения,что

значит-но увелич-ст велич-ну его активов,а также обеспеч-ет

защиту населения от инфляции:

Основные показатели эффект-ти проектов. Инвсстир-е иред-ет предприним-ю деят-ть, следов-но вложение инв-ций д. принести опр. эффект, жто м.б. увелич. объема продаж, качества, прибыли, освоение нов. прод.дюв. рынков, снижение с/с улучшение эколог, обстановки.

Эффективн-ть м. б. -коммсрч-я(рост прибыли), -бюджстная(рост платежей в бюджет). Эффективность опред-ся показат-ми: 1.ЧДД=Сумма(Rt-3t)1/(1+Е)^1- (Kt/(l+E)^t t-шаг расчета (мес.,год) д/1-го года шаг 1мес, д/2-го квартал, л/последних год.

Т-горизонт расчета(срок жизни оборудован ия)д/остал-х периодов опрс-ют ликвндац-ю стоим-гь с учсто дисконтпр-я, кот пычит-ся из ЧДД.

Rt-фин. рез-ты после уплаты налогов.

31-текущие затр. на рсализ-цию проекта,если эти затр. не включены, т