Отчет по практике

| ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ |

| ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ |

| Кафедра экономики труда и основ управления |

| отчет |

| по производственной практике |

на базе Территориального фонда обязательного медицинского страхования |

| подготовил СТУДЕНТ |

| 3 КУРСА 6 ГРУППЫ |

ловчиков д.с. |

| руководитель на предприятии: |

| нач. оЦО |

московченко к. б. |

ВОРОНЕЖ - 1997 |

оглавление....................................................................................................................................................................... 2

Введение............................................................................................................................................................................. 3

Раздел 1. менеджмент............................................................................................................................................. 4

1.1 характеристика объекта....................................................................................................................................... 4

1.1.1 Из истории медицинского страхования........................................................................................................ 4

1.1.2. Формы медицинского страхования............................................................................................................... 4

1.1.3. Переход к обязательному медицинскому страхованию в Российской Федерации.......................... 7

1.1.4 Организационно-правовая база ОМС и ТФ ОМС........................................................................................ 8

1.1.5 Основные технико-экономические показатели деятельности ТФ ОМС в 1995-1996 годах........ 11

1.2 Организационная структура предприятия................................................................................................. 13

1.2.1 Организационная структура управления ТФ ОМС.................................................................................. 13

1.2.2 Организационная структура отделов ТФ ОМС....................................................................................... 14

1.2.3 Организационно-правовая база деятельности отделов и сотрудников ТФ ОМС.......................... 15

1.3 Управленческая документация...................................................................................................................... 15

1.4 компьютеризация в управлении..................................................................................................................... 17

1.5 Организационная диагностика...................................................................................................................... 18

Заключение по разделу 1.......................................................................................................................................... 19

раздел 2. организация и нормирование труда................................................................................ 21

2.1 Организация труда на предприятии.............................................................................................................. 21

2.1.1 Организация рабочих мест............................................................................................................................. 21

2.1.2 Аттестация кадров ТФ ОМС........................................................................................................................ 23

2.1.3 Формы повышения квалификации в ТФ ОМС............................................................................................ 24

2.2 Нормирование труда в организации............................................................................................................ 25

2.2.1 Уровень нормирования труда в ТФ ОМС.................................................................................................... 25

2.2.2 Фотография рабочего дня работников...................................................................................................... 26

2.2.3 Хронометражные наблюдения...................................................................................................................... 29

2.2.4 Оценка эффективности труда служащих................................................................................................. 30

2.3 Психофизиологические основы организации труда............................................................................ 30

Заключение по разделу 2.......................................................................................................................................... 32

раздел 3. экономика труда................................................................................................................................ 34

3.1 Характеристика организации оплаты труда............................................................................................ 34

3.2 Анализ схемы должностных окладов......................................................................................................... 34

3.3 Основные показатели организации оплаты труда............................................................................... 35

Заключение по разделу 3.......................................................................................................................................... 36

приложение 1............................................................................................................................................................... 37

приложение 2............................................................................................................................................................... 38

приложение 3............................................................................................................................................................... 39

приложение 4............................................................................................................................................................... 41

приложение 5............................................................................................................................................................... 43

приложение 6............................................................................................................................................................... 46

приложение 7............................................................................................................................................................... 48

ВведениеДанный отчет подготовлен на основе изучения организационно-технических данных Территориального фонда обязательного медицинского страхования, исполнительная дирекция которого находится по адресу: г. Воронеж, ул. Московский проспект, 4.

Место проведения данной работы выбрано руководствуясь следующими принципами:

изучение документооборота государственной организации;

изучение приемов и методов, применяемых в экономической деятельности государственных организаций;

изучение принципов организации труда на государственных предприятиях;

определение степени нормируемости труда служащих и попытка выявления резервов для повышения производительности труда руководителей, специалистов и служащих;

изучение системы оплаты труда и материального стимулирования руководителей, специалистов и служащих;

изучение организационной структуры госсектора экономики;

изучение связи и взаимодействия госсектора с другими формами собственности.

Также в работе раскрываются принципы и база обязательного медицинского страхования граждан в РФ, как части социальной политики государства.

Раздел 1. менеджмент1.1 характеристика объекта

1.1.1 Из истории медицинского страхования

Изменения в конце XVIII в. во многих странах экономической ситуации и общественных взаимоотношений привели к образованию на предприятиях обществ взаимной солидарности. Они возникали на добровольной основе и представляли собой целевые фонды, создаваемые за счет отчислений от заработной платы работников. Средства этих фондов предназначались для оплаты лечения и компенсации потерь заработка, вызванных болезнью работника.

Это было первым шагом к формированию системы медицинского страхования — добровольным медицинским страхованием (ДМС).

Так как обязательное медицинское страхование (ОМС), как и система социального страхования в целом, требовало определенного, достаточно высокого уровня организации общества и развития производственных сил, то его формирование, развитие и выделение как социального института происходило очень медленными темпами на протяжении многих десятилетий.

Впервые ОМС, преобразовавшись из добровольного, возникло в 1845 г. в Пруссии. В то время оно охватывало лишь 20% рабочего населения и сравнивая с сегодняшними стандартами было далеко от совершенства.

Позже законы об ОМС стали появляться и в других экономически развитых странах мира. Причем их создание осуществлялось лишь благодаря жестким требованиям работников и профсоюзов. Так в 1866 г. в России вышел закон, обязывающий предпринимателей, имеющих более 200 наемных рабочих, строить больницы с бесплатным лечением из расчета 1 койка на каждые 100 работников.

С 1883 г. система ОМС была установлена почти в каждой стране, но она продолжала зависеть лишь от владельцев фабрик и заводов и никак не финансировалась государством.

1.1.2. Формы медицинского страхования

На сегодняшний день существует две формы медицинского страхования населения — добровольное и обязательное медицинское страхование, которые в определенном соотношении существуют сейчас в каждом цивилизованном государстве.

Добровольное медицинское страхование является лишь чисто коммерческим предприятием и минимально регулируется государством, поэтому страховаться в таких организациях — это дело выбора каждого гражданина. Совершенно противоположным свойством обладает обязательное медицинской страхование. ОМС — это одна из составляющих частей социальной политики государства, основными принципами которого являются:

равенство для всех граждан в доступности и качестве предоставляемых услуг;

гарантируемый минимум услуг (задачей любого правительства является гарантия установления и расходования минимальной доли ВВП, что порождает проблему контроля за эффективным и целенаправленным использованием этих ресурсов);

права граждан на свободный выбор страхующей организации, медицинского учреждения и врача.

Рассмотрим существующие системы финансирования здравоохранения в экономически развитых странах. Всего существует три типа таких систем:

централизованная;

децентрализованная;

смешанная.

Так, при национальном здравоохранении, то есть здравоохранении полностью зависящим от государства, на его нужды расходуется около 6% от ВВП страны. Аккумулирование средств происходит за счет отчислений определенного процента от прибыли предприятий в государственный бюджет, откуда они перераспределяются по статьям расходов в территориальные фонды обязательного медицинского страхования. Такая система поддержки и финансирования здравоохранения существует в Великобритании, Дании, Италии, Ирландии.

Другая, совершенно противоположная система финансирования сложилась в США. Она основана в большей степени на частной оплате медицинских услуг в сочетании с сильно развитой системой добровольного медицинского страхования (Синий Щит и Синий крест). Население США в среднем оплачивает 60% всех затрат по лечению, причем, 95% в стоматологии и 50% в больницах. Несмотря на это, государственные расходы на медицину самые высокие среди стран мира- 14% ВВП страны. Прежде всего это связано с высоким экономическим развитием страны, но также нельзя упускать из внимания тот факт, что частные платежи идут в большей степени на оплату гонораров медицинским работникам и лишь небольшая доля - на развитие медицины в целом, что и компенсирует государство посредством своих отчислений.

Третий тип системы существует в Японии, Франции, Голландии, Германии и Канаде. Страховая медицина этих стран основана на трех источниках финансирования: государственном бюджете, обязательных взносах работников и работодателей. Сумма этих средств составляет 7-9% от ВВП данных стран. Эффективность данной системы финансирования достигается путем тщательной разработки целевых программ на территориальном уровне и жесткого контроля со стороны государства. Средства, собранные с предприятий и работников, остаются в местных бюджетах, куда вносятся и средства, распределенные из государственного бюджета. Учитывая большую заинтересованность и наиболее ясное понимание проблем здравоохранения на местном уровне, данные ресурсы используются самым эффективным образом.

1.1.3. Переход к обязательному медицинскому страхованию в Российской Федерации

Как известно, в России до конца 1991 г. существовала преимущественно государственная медицина, работа которой в рамках бывшего Союза была эффективной и не требовала каких-либо конструктивных изменений. Средства аккумулировались в государственном бюджете откуда, в зависимости от потребностей, перераспределялись на более низкие уровни управления. Целенаправленность использования администрацией выделенных средств строго контролировалась государством, что, несомненно, играло большую положительную роль. Но существенным недостатком бывшей системы финансирования здравоохранения, который заметно не проявлялся в социалистический период в силу ряда политических и экономических причин, было то, что распределяемая из государственного бюджета сумма была динамической величиной и изменялась в соответствии с оставшимися в бюджете средствами, то есть финансирование медицины происходило по остаточному принципу: чем больше оставалось средств в бюджете, тем больше получала медицина, и наоборот, чем больше ресурсов съедали другие программы, тем хуже жилось медицинским учреждениям(1).

Но эти отрицательные стороны не проявлялись резко до тех пор, пока не произошел развал СССР и не были разорваны производственные связи. В этот период наблюдался резкий спад производства, доходные статьи уменьшались, а т.к. социальная сфера не пользовалась особыми приоритетами то, поступление средств в эту область резко сократилось. Существующая система финансирования требовала конкретных изменений.

1.1.4 Организационно-правовая база ОМС и ТФ ОМС

Организационно-правовая база системы обязательного медицинского страхования определяется нижеследующими законодательными актами.

Закон РФ “О медицинском страховании граждан в РФ” от 28.06.91 №4741-1.

Настоящий Закон определяет правовые, экономические и организационные основы медицинского страхования населения в Российской Федерации. Закон направлен на усиление заинтересованности и ответственности населения и государства, предприятий, учреждений, организаций в охране здоровья граждан в новых экономических условиях и обеспечивает конституционное право граждан Российской Федерации на медицинскую помощь.

В Законе говорится, что “медицинское страхование является формой социальной защиты интересов населения в охране здоровья”. Его целью является гарантия гражданам получения медицинской помощи за счет накопленных средств и финансирование профилактических мероприятий.

В Законе также определяется, что медицинское страхование в нашей стране осуществляется в двух видах: обязательном и добровольном. Но из интересов работы рассматриваться будут лишь те пункты, которые определяют базу обязательного медицинского страхования.

“Обязательное медицинское страхование является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

В качестве субъектов медицинского страхования выступают: гражданин, страхователь, страховая медицинская организация, медицинское учреждение.”

Страхователями при обязательном медицинском страховании являются:

для неработающего населения — местная администрация; для работающего населения — предприятия, учреждения, организации, лица, занимающиеся индивидуальной трудовой деятельностью, и лица свободных профессий.

Страхователями при добровольном медицинском страховании выступают отдельные граждане, обладающие гражданской дееспособностью, или (и) предприятия, представляющие интересы граждан.

Страховыми медицинскими организациями выступают юридические лица, осуществляющие медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием(2).

Медицинскими учреждениями в системе медицинского страхования являются имеющие лицензии лечебно-профилактические учреждения, научно-исследовательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно.

Определяются права и обязанности граждан РФ, лиц не имеющих гражданство РФ, стахователя, страховой медицинской организации, медицинских учреждений; определяются источники финансирования системы здравоохранения в Российской Федерации.

Постановление ВС РФ от 24.02.93 г. N 4543-1: положение “О порядке финансирования ОМС граждан на 1993 год”, положение “О федеральном фонде ОМС”, положение “О территориальном фонде ОМС”, положение “О порядке уплаты страховых взносов в фонды ОМС”.

В данном документе утверждается:

положение о ФФ ОМС;

положение о ТФ ОМС;

положение о порядке уплаты страховых взносов в ФФ и ТФ ОМС.

Постановляется правительству РФ:

назначить исполнительного директора Федерального фонда обязательного медицинского страхования;

разработать и утвердить положения, регламентирующие финансовое взаимодействие, учет и отчетность в системе обязательного медицинского страхования.

Для предприятий, организаций, учреждений и иных хозяйствующих субъектов, независимо от форм собственности, также устанавливается размер страховых взносов на ОМС в размере 3,6% к ФОТ в следующем соотношении:

в ФФ ОМС — 0,2%;

в ТФ ОМС — 3,4%.

Так как нас, в первую очередь, интересует деятельность ТФ ОМС, то ознакомимся подробней с положением “О ТФ ОМС”.

ТФ ОМС создается правительством республики в составе РФ, Советом народных депутатов и администрацией автономной области, автономного округа, края, области для реализации государственной политики в области ОМС как составной части государственного социального страхования.

ТФ ОМС является самостоятельным государственным некоммерческим финансово-кредитным учреждением, является юридическим лицом и подотчетен соответствующим органам представительной и исполнительной власти.

Определяются задачи Территориального фонда:

обеспечение реализации Закона Российской Федерации “О медицинском страховании граждан в Российской Федерации” и предусмотренных законодательством РФ прав граждан в системе ОМС;

обеспечение всеобщности ОМС с условием достижения социальной справедливости и равенства всех граждан в системе ОМС;

обеспечение финансовой устойчивости системы ОМС.

А также его функции:

аккумулирование финансовых средств на ОМС;

осуществление финансирования ОМС;

осуществление финансово-кредитной деятельности по обеспечению системы ОМС;

разработка правил и нормативной базы ОМС на соответствующей территории;

осуществление контроля за своевременным и полным поступлением страховых взносов, а также за рациональным использованием финансовых средств, направляемых на ОМС граждан;

согласование совместно с заинтересованными органами(3) тарификации стоимости медицинской помощи и территориальной программы ОМС;

осуществление других мероприятий по организации обязательного медицинского страхования граждан.

Определяются финансовые средства ТФ ОМС, которые находятся в государственной собственности Российской Федерации и изъятию не подлежат. А также источники их формирования:

часть страховых взносов предприятий, организаций, учреждений и иных хозяйствующих субъектов, независимо от форм собственности, а также средств, предусматриваемых органами исполнительной власти в соответствующих бюджетах на ОМС неработающего населения;

доходы, получаемые от использования временно свободных финансовых средств и нормированного страхового запаса финансовых средств Территориального фонда;

финансовые средства, взыскиваемые со страхователей, медицинских учреждений и других юридических и физических лиц в результате предъявления им регрессивных требований;

добровольные взносы физических и юридических лиц;

иные поступления, не запрещенные законодательством РФ.

Положением определяется, что норматив финансовых средств, выделяемых ТФ на выполнение им управленческих функций, устанавливается исполнительным директором по согласованию с правлением ТФ ОМС(4).

Также говорится, что “временно свободные финансовые средства Территориального фонда в целях их защиты от инфляции используются для размещения банковских депозитов и приобретения высоколиквидных государственных ценных бумаг”.

Определяются цели, на которые могут быть использованы доходы от использования временно свободных финансовых средств и нормированного страхового запаса финансовых средств ТФ ОМС.

Определяется принцип руководства деятельностью ТФ, которое осуществляется правлением и его постоянно действующим исполнительным органом — исполнительной дирекцией, возглавляемой исполнительным директором, а также состав правления ТФ ОМС и его функции.

Определяются задачи и функции филиалов ТФ ОМС и принципы контроля как деятельности филиалов, так и ТФ ОМС.

Определяются особые условия деятельности ТФ ОМС.

Финансовые средства Территориального фонда, не израсходованные в истекшем году, изъятию не подлежат и при утверждении ассигнований из бюджета на следующий год не учитываются.

Работники Территориального фонда приравниваются по условиям медицинского и бытового обслуживания к работникам аппарата соответствующих органов исполнительной власти.

Письмо Федерального фонда ОМС от 19 августа 1993 г. N 03-01"Об организации работы территориального фонда"

Содержит нормативно-методические документы для организации деятельности территориальных фондов обязательного медицинского страхования.

Постановление СМ РФ от 22.09.93 N 930: положение “Об исполнительной дирекции Федерального фонда обязательного медицинского страхования”.

Данный документ включает в себя общие положения, основные задачи и функции исполнительной дирекции ФФ ОМС, а также определяется порядок взаимодействия с ТФ ОМС.

Постановление ФФ ОМС 19.08.93 г. №03-01: “Временный порядок финансового взаимодействия и расходования средств в системе обязательного медицинского страхования граждан”.

Определяются условия и принципы финансового взаимодействия всех субъектов в системе ОМС.

Постановление ВС РФ 1.06.93 г. N 5312-1 “О финансировании государственных расходов из республиканского бюджета РФ в III квартале 1993 года”.

Определяется роль и место бюджетного финансирования в системе ОМС.

1.1.5 Основные технико-экономические показатели деятельности ТФ ОМС в 1995-1996 годах

Основой деятельности ТФ ОМС, исходя из законодательных актов, является создание методической базы ОМС на закрепленной территории, контроль за выполнением своих обязанностей ЛПУ и СМО, а также сбор, аккумулирование и распределение средств.

Первые два показателя имеют под собой качественную основу и трудно поддаются количественной оценке. Для их анализа можно использовать данные проверок, осуществляемых ФФ ОМС по приказу Президента РФ, которые говорят о низкоэффективной работе ТФ ОМС по их улучшению.

Анализ следующих показателей основан на данных бухгалтерского баланса и сводной отчетности деятельности ТФ ОМС.

Сбор средств ТФ ОМС и его филиалов в 1995-1996 годах составил соответственно 85 258 и 115460 млн. руб. в абсолютных ценах. При пересчете данных значений в сопоставимые цены используют индекс повышения оплаты труда, который на конец 1996 год в среднем по области был равен 1,43. Т.о. получаем поступление средств от предприятий и организаций в 1995 году в ценах 1996 года 121919 млн. руб., т.е. за 1996 год собираемость налога на ОМС упала на 5,3% по сравнением с 1995 годом.

Табл. 1

| Год | Сбор средств, млн. руб. | Доходы от вложения временно свободных средств, млн. руб. | Передано ЛПУ, млн. руб. | Численность работников, чел(5). |

| 1995 | 85258 | 10059 | 91504 | 224/78 |

| 1996 | 115460 | 3983 | 114665 | 228/80 |

Доходы от вложения временно свободных средств также упали, что было связано, во-первых, с уменьшением реальных доходов и, следовательно, с уменьшением временно свободных средств. А во-вторых, опустилась ставка банков по депозитам, но это и не является решающим фактором, влияющим на динамику по этой статье.

Анализируя следующую статью можно сделать вывод, что в ЛПУ передается условно постоянная сумма в размере 96% наличных средств ТФ ОМС. Т.о. содержание организации осуществляется за счет 4% от средств фонда, что составило в 1995 году (в ценах 1996 года) 5452 млн. руб., а в 1996 году — 4778 млн. руб..

ТФ ОМС самостоятельно осуществляет сбор платежей по ОМС с предприятий и прочих страхователей, контролирует полноту и своевременность их поступления.

Для повышения собираемости налога на ОМС с предприятий в Территориальном фонде в 1997 году были разработаны и внедрены принципы взаимозачета между страхователями и ЛПУ.

Хотя на основе Постановление ФФ ОМС 19.08.93 г. №03-01: “Временный порядок финансового взаимодействия и расходования средств в системе обязательного медицинского страхования граждан” на счет Территориального фонда должны также направляться бюджетные платежи по ОМС неработающих граждан, но на самом деле этого не происходит из-за хронического дефицита местного бюджета и данные средства в таблице не показаны.

На рис. 1 изображена схема финансовых взаимоотношений в системе ОМС, существующая на сегодняшний день (пунктирной линией показана финансовая связь, которая должна была существовать на основе Постановления №03-01).

Рис. 1. Схема финансовых взаимоотношений в системе ОМС.

Из данной схемы видно, что СМО, при реальном отсутствии конкуренции между ЛПУ, играют лишь роль посредника и создают дополнительные трудности при прохождении средств к ЛПУ, их контроле и разработки методической базы ОМС.

1.2 Организационная структура предприятия

1.2.1 Организационная структура управления ТФ ОМС

Исходя из организационно-правовой базы ОМС граждан в РФ следует:

объектом в системе ОМС является право гражданина РФ в получении гарантированного минимума медицинских услуг, раздел социальной политики государства;

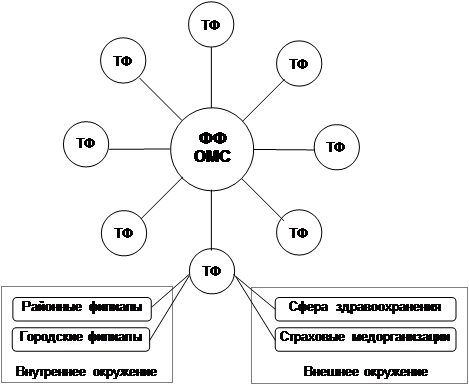

субъектами в системе организации ОМС являются: ФФ ОМС, ТФ ОМС, СМО, ЛПУ, органы местного самоуправления. Причем органы местного самоуправления взаимодействуют с системой лишь при решении вопросов, касающихся ОМС неработающей части населения.

Взаимосвязь субъектов показана на рис. 2.

Рис. 2. Организационная схема ОМС.

Управление Территориальным фондом ОМС в Воронежской области полностью возложено на исполнительную дирекцию, которая включает в себя исполнительного директора, его заместителей и 14 отделов. Т.о. организационная структура исполнительной дирекции ТФ ОМС будет являться и оргструктурой управления Территориальным фондом. На рис. 3 представлена оргструктура, существовавшая до 1997 года, а на рис. 4 — оргструктура существующая на сегодняшний день(6).

Изменения в структуре управления вызваны в первую очередь попыткой дирекции адаптировать организацию к постоянно меняющимся условиям деятельности. Так сектор статистики был вынесен из центра аналитической и статистической информации в отдел планирования доходов и финансирования (ПДФ). Это обусловлено переходом данного подотдела от сбора и накопления разнородной информации к переработке и анализированию строго определенных данных по сбору и использованию средств ТФ ОМС, которыми пользуется в первую очередь отдел ПДФ.

Отдел маркетинга перешел из непосредственного подчинения исполнительному директору в подчинение управлению поступлением средств, что обусловлено близостью задач данного отдела и отдела контроля за перечислением средств. Также отделу медстрахования были переданы полномочия отдела по контролю за качеством лечения. Появился экспертно-аналитический отдел, основной задачей которого стал анализ тарифов на медуслуги ЛПУ.

Анализируя подчиненность и функции отделов можно прийдти к выводу о существовании линейно-функциональной связи с явным преобладанием последней.

В табл. 2 для определения масштаба элемента структуры показано распределение сотрудников по каждому отделу ТФ ОМС.

Таблица 2.

| Отдел | 1996 | 1997 | ||

| чел. | % | чел. | % | |

| Информационный центр аналитической и статистической обработки | 20 | 25,00 | 16 | 23,88 |

| Отдел медицинского страхования | 4 | 5,00 | 2 | 2,99 |

| Отдел планирования доходов и финансирования | 5 | 6,25 | 5 | 7,46 |

| Отдел контроля за перечислением средств | 3 | 3,75 | 3 | 4,48 |

| Контрольно-ревизионный отдел | 5 | 6,25 | 2 | 2,99 |

| Юридический отдел | 5 | 6,25 | 3 | 4,48 |

| Бухгалтерия | 10 | 12,50 | 10 | 14,93 |

| Отдел ценообразования | 3 | 3,75 | 2 | 2,99 |

| Отдел маркетинга | 1 | 1,25 | 1 | 1,48 |

| Отдел кадров | 3 | 3,75 | 3 | 4,48 |

| Сектор статистики | 2 | 2,50 | 2 | 2,99 |

| Административно-хозяйственный отдел | 5 | 6,25 | 5 | 7,46 |

| Экспертно-аналитический отдел | 0 | 0 | 7 | 10,44 |

| Прочих служащих | 14 | 17,50 | 6 | 8,95 |

| Итого: | 80 | 100 | 67 | 100 |

1.2.2 Организационная структура отделов ТФ ОМС

Помимо общей структуры управления ТФ ОМС существуют и организационные структуры отделов и служб внутри самой исполнительной дирекции. Они принимают участие в управлении не только кооперативно на уровне исполнительной дирекции по схеме, приведенной выше, но и самостоятельно принимают решения по специфическим вопросам, что возможно благодаря наличию прямой связи “отдел ИД — соответствующая служба филиала, ЛПУ или СМО”. Так, например, согласование тарифов на медицинские услуги осуществляется при непосредственном взаимодействии отдела ценообразования, представителя ЛПУ и СМО.

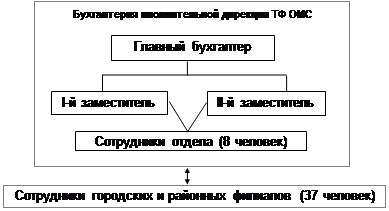

Для демонстрации внутренней и внешней связи на рис. 5 показана оргструктура бухгалтерии исполнительной дирекции ТФ ОМС, которая отвечает за учет и отчетность по всему ТФ ОМС, но использует данные, полученные и обработанные местными службами.

Отделы бухгалтерии в филиалах имеют небольшую численность персонала и простые оргструктуры и поэтому на схеме раздельно не показываются.

Рис. 5. Организационная схема бухгалтерии.

Заместители главного бухгалтера имеют функциональную связь с сотрудниками отдела и отвечают за решение определенных вопросов в отделе (з/п, операции с ценными бумагами, учет поступления средств и пр.). На схеме не показывается подчиненность специалистов бухгалтерии тому или иному начальнику, т.к. в процессе работы они могут затрагивать различные стороны учета и, следовательно, менять подчинение.

1.2.3 Организационно-правовая база деятельности отделов и сотрудников ТФ ОМС

Организационно-правовая база отделов регулируется внутренним документом — Положением об отделе(7). Данный документ составляется для каждого отдела (службы) ТФ ОМС и утверждается исполнительным директором ТФ ОМС. В нем перечисляются функции, права, обязанности и ответственность за результаты деятельности отдела (службы). Также в Положении оговаривается связь с другими подразделениями Территориального фонда.

Организационно-правовая база деятельности сотрудников ТФ ОМС заложена в Правилах внутреннего трудового распорядка ТФ ОМС Воронежской области(8) и штатном расписании(9). В них определяются правила приема на работу в ТФ ОМС, права и обязанности работников и администрации ТФ ОМС, рабочее время, время отдыха и отпуска, заработная плата, меры поощрения, дисциплинарные меры. Также для каждого сотрудника ТФ ОМС разработана Должностная инструкция(10), в которой определяются права, обязанности и ответственность работника за результаты деятельности.

1.3 Управленческая документация

В организации происходит огромный оборот различных форм документов от рекомендательных писем местного уровня до Федеральных законов. Так, например, в отделе ценообразования наибольший удельный вес в документообороте занимают документы местного уровня — формы статотчетности ЛПУ и СМО и тарифные соглашения.

Все документы разделены по признаку — входящий-исходящий, который показывает место создания документа (табл. 3).

Таблица 3.

| Признак | Место создания документа | |

| входящий | исходящий | |

| + | Создается вне ТФ и направляется для практического обязательного использования (законы, нормативные акты) | |

| + | + | Разрабатывается вне ТФ, но требует дополнительной доработки на местах (рекомендации, многосторонние соглашения, проекты) |

| + | Создаются в ТФ и направляются субъектам ОМС области | |

Объем этих документов составляет от нескольких предложений до десятков страниц. Основные характеристики документооборота по ТФ ОМС приведены в таблице 4.

Таблица 4.

| Форма документа | Объем документа, печ. стр. | Признак входящий ½ исходящий | Примечания | |

| 1. Законы РФ, Постановления правительства и местной администрации | 3-10 | + | - | |

| 2. Временные порядки и порядки отношений в системе ОМС Минфина и Минздрава | 2-5 | + | - | |

| 3. Нормативные документы Минздрава | 0,5-6 | + | - | С 67 по 97 год |

| 4. Методические рекомендации Территориального фонда ОМС | текст: 2-3 формы: 7-10 | - | + | Ежегодное обновление |

| 5. Тарифные соглашения | + | + | ||

| 6. Прейскурант на медуслуги | табл: 5-10 | + | + | Ежеквартальное обновление |

| 7. Формы статотчетности | табл: 3-17 | + | - | |

| 8. Письма различного уровня | 0,5-3 | + | + | |

Все входящие и/или исходящие документы обязательно проходят канцелярию, заместителя директора и исполнительного директора. Остальной путь документа может меняться в зависимости от его формы, цели и предназначения. На рис. 6 и 7 показаны две документограммы по исходящему и входящему-исходящему документу.