Налогообложение населения в РФ и за рубежом

Одна из самых острых проблем экономики России - нехватка финансовых ресурсов. Наиболее приемлемым способом решения данной проблемы может быть налоговое регулирование - система особых мероприятий в области налогообложения, направленных на вмешательство государства в рыночную экономику в соответствии с принятой правительством концепцией экономического роста. Налоговое регулирование охватывает всю экономику в целом.

Одним из аспектов налогового регулирования является взимание налогов с населения. В мировой практике налогообложение населения играет если не определяющую, то одну из главных ролей в регулировании экономики. Через систему косвенного и подоходного налогообложения государство воздействует на личное потребление и платежеспособный спрос населения путем установления необлагаемых минимумов, освобождения (полного или частичного) отдельных доходов и групп товаров от соответствующих налогов. Через регулирование платежеспособного спроса населения государство влияет на производство и предложение товаров и услуг, на личные сбережения и инвестиции.

Цель настоящей работы – на основе исследуемого материала дать сравнительную характеристику налогообложения населения России и зарубежных стран

В работе мы рассмотрели лишь основные моменты взимания налогов с населения, так как это тема неисчерпаема и до настоящего времени многие методологические аспекты налогообложения трактуются учеными и практиками неоднозначно. Дискуссионный характер теоретико-практических положений о налогах отражает не только трудности становления в России адекватной рынку практики налогообложения. Он свидетельствует о разработке новых научных подходов к решению проблем методологии налогов.

Пока же не все теоретические проблемы, касающиеся содержания базисных понятий "налог", "налогообложение", "налоговые системы", "налоговый механизм", и системные взаимосвязи между ними исследованы в такой мере, чтобы на их основе формулировать закономерности развития налогообложения, создавать новые налоговые концепции и строить оптимальную налоговую систему России.

1. Эволюция научной мысли о налоге и налогообложении

Понятие "налог" уходит своими корнями в глубь веков. В нем заключен не только экономический, но и философский смысл. В исследовании природы и содержания этого понятия необходимо придерживаться логики постепенного и последовательного проникновения в сущность явлений и процессов, ассоциирующихся в современном сознании с отчуждением индивидуальных доходов и их сосредоточением в общенациональном фонде денежных средств – бюджете.

Налог – элемент общественного бытия. Первые упоминания о налоге мы находим в философских трактатах античных мыслителей. На заре человеческой цивилизации философы трактовали налог как общественно необходимое и полезное явление, несмотря на то, что известные им налоговые формы были варварскими. По мере общественного развития налоговые формы постепенно менялись, приближаясь к их современному содержанию, но неизменным оставался глубинный смысл понятия "налог" – опосредования процесса обобществления необходимой для общества части индивидуальных доходов (богатств).

Восприятие необходимости налога как такового позволило классикам экономической мысли более 300 лет назад сформулировать фундаментальные принципы налогообложения и определения налога в качестве "жертвоприношения", "добровольно отдаваемых наложений", "страховой премии", "платы за общественные услуги" и др.

На фундаменте философского смысла налога как одного из процессов жизнеобеспечения общества развилась особая сфера экономической теории – наука о налогообложении. Ее системное оформление ученые относят к эпохе расцвета теорий классической политической экономии, повсеместно развивая товарно-денежные отношения и укрепления основ государственности во многих странах. С этого времени экономисты рассматривают налог в качестве неотъемлемого элемента расширенного воспроизводства и фактора роста экономического потенциала.

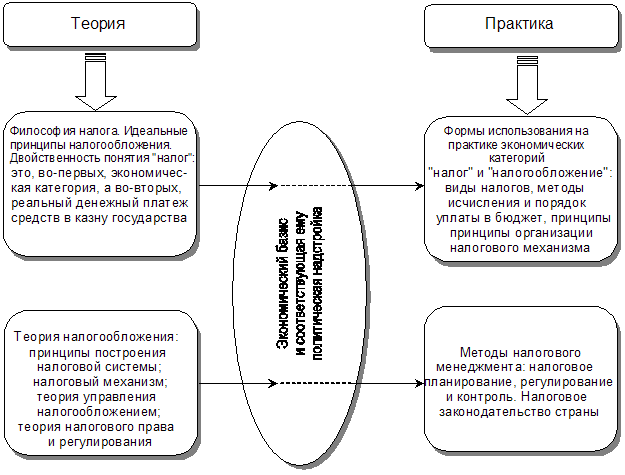

Пространство, очерченное на рис. 1 ромбом, – область методологии налогообложения, выводящая понятие "налог" из сферы его философского восприятия (прямоугольник 1) к конкретной налоговой практике (прямоугольник 3).

Методология налогообложения является наименее исследованной в России областью налоговых правоотношений. Усилия ученых и законодателей обычно направлены на решение прикладных налоговых проблем. При этом подчас забывается, что без исследования методологии налогообложения успех налоговых реформ невозможен

Методология налогообложения – это теоретическое, научно-практическое и концептуально-правовое обоснование сущности понятия "налог", а именно: это одновременное исследование налога в качестве объективной экономической категории и в качестве конкретной формы правовых взаимоотношений налогоплательщиков с государством.

Методологические основы налогообложения – это выбор налоговых форм и наполнение их конкретным содержанием (принятие организационно-правового порядка исчисления и уплаты налогов), установление прав и обязанностей сторон налоговых правоотношений.

На рис.1 эта сфера обозначена плоскостью, в которой ромб 2 накладывается на прямоугольник 3. Создание методик налогообложения, адекватно отражающих состояние экономики и политики, является логическим завершением методологических исследований налоговых проблем в рамках каждого этапа налогового реформирования. Процесс совершенствования налоговых правоотношений бесконечен.

Анализ сущности налога по логической схеме, приведенной на рис.1, предполагает исследование его двойственности. Налог – это философская и экономическая категория и одновременно конкретная форма правовых взаимоотношений, закрепляемых в законодательном порядке при наполнении доходами казны государства (бюджета).

Налог как конкретная форма принудительного изъятия части совокупного дохода общества в казну государства отражает все достоинства и недостатки конкретного экономического пространства и конкретной системы государственного устройства и управления.

По состоянию налоговых правоотношений в государстве судят о его прогрессе или регрессе.

Налоговые формы взаимоотношений общества с государством носили самые разные названия. Немецкие ученые рассматривали налоги как поддержку, оказываемую государству гражданами (stauer – поддержка). В Англии налог до сих пор носит название datu – долг, обязательство. Законодательство США определяет налог как tax – такса. Закон о налогообложении во Франции налоговые отношения определяет как import (обязательный платеж). Принудительный характер налоговой формы в российской практике подчеркивал термин "подати" – принудительный платеж.

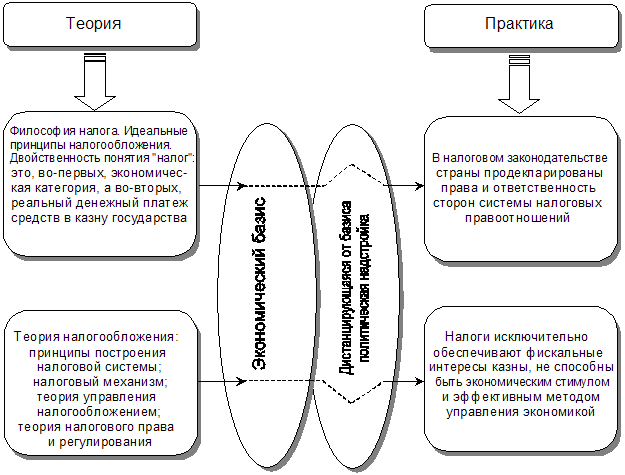

Схематично эволюция научной мысли о налогообложении описана на рис. 2. От ранних схоластов и философов естественного права представления о налоговых формах взаимоотношений граждан с представителями верховной власти развивались по восходящей, постепенно отражая конкретно-исторические условия общественного бытия.

Выделим главные рубежи перехода налоговых отношений из одного качественного состояния в другое, более совершенное. Установление таких границ необходимо для того, чтобы выявить, в силу каких причин функционирует современное налогообложение в России, не подчиняясь действию объективных экономических законов расширенного воспроизводства, прежде всего законов рыночного хозяйствования, и не выполняя своего подлинного предназначения.

На рис. 2 обозначено несколько основных рубежей совершенствования налогообложения. Вплоть до раскола мирового сообщества на две противоборствующие политические системы воззрения ученых на налоги выстраивались в логическую систему, отражая прогресс экономики и политики, приобретая характер научно обоснованных налоговых концепций и теорий рационального налогообложения в конкретных исторических условиях.

Обоснования налогов как одного из воспроизводственных факторов содержатся в работах зарубежных и русских экономистов начала XVIII века – Э. Сакса, Ж. Б. Сэя, В. Т. Посошкова и др. (рис. 2). Позже эту идею в России развили известные налоговеды Н. И. Тургенев, В. Н. Твердохлебов, И. Х. Озеров, И. М. Кулишер, И. И. Янжул и др.

Несмотря на то, что их налоговые теории носили сугубо прикладной характер, т.е. они ограничивались изучением способов мобилизации финансовых ресурсов для содержания государства, в них были учтены закономерности развития товарно-денежных отношений и международные тенденции формирования основ рыночного хозяйствования. Вплоть до налоговой реформы 1930 г. рекомендации этих русских ученых использовались при выработке мер по укреплению финансового хозяйства страны.

В истории развития налоговой науки определяющую роль сыграли два научных течения: марксизм и неоклассицизм, вобравший идеи А. Смита и Д. Рикардо о налогах (рис. 2). Классовый характер марксистского учения о государстве, природе стоимости, смысле и целях распределения, товарно-денежных отношениях был положен в основу реформирования производственных отношений в СССР, начиная с конца 20-х годов. Советский Союз, приступив к построению социализма, отошел от магистрального пути налоговых преобразований (рис. 2, указатель 3), по которому пошли США, Великобритания, Германия, Франция, Япония. Их налоговые системы строились согласно идеям А. Маршалла, Д. С. Милля, Э. Селегмана и др. (рис. 2, указатель 2).

Советские ученые М. М. Агарков, А. В. Бачурин, Г. Л. Марьяхин, М. И. Пискотин, Г. Л. Рабинович, Н. Н. Ровинский, Г. П. Солюс, С. Д. Цыпкин и другие доказывали имманентность налогов капитализму, а не социализму. Экономическая мысль о налогах советского периода сводилась к констатации текущих событий; рекомендации вырабатывались в соответствии с резолюциями партийных съездов, всецело определявших финансовую политику. Принижение значения товарно-денежных отношений практически уничтожили созданную в дореволюционной России налоговую систему.

Осуществление принципов жесточайшей централизации финансовых ресурсов для подчинения центру региональных экономических интересов началось с принятием постановления ЦИК и СНК СССР от 21 декабря 1931 года "О республиканских и местных бюджетах". Региональные бюджеты были переведены с собственной доходной базы на формирование подавляющей части доходов за счет ежегодно устанавливаемых отчислений от общесоюзных государственных налогов и доходов.

Эта система оказалась чрезвычайно живучей. В видоизмененной форме она действует до сих пор, позволяя центру определять экономическую политику на местах, зачастую в противовес интересам последних. Во всем мире развитие регионов основано на собственной налоговой базе, что обеспечивает их хозяйственную самостоятельность.

Переориентация с налоговых на административные нормы перераспределительных отношений до сих пор негативно сказывается на ходе экономических преобразований в России, несмотря на то, что формально налоговая система была возрождена с принятием Закона РСФСР от 27 декабря 1991 г. № 2118-1 "Об основах налоговой системы в Российской Федерации".

Вместе с тем именно с 1992 г. начинается эпоха налогового ренессанса в России (рис. 2, указатель 4). Однако способность российской налоговой системы в ближайшем будущем полностью вписаться в общемировую систему налоговых правоотношений все еще остается под вопросом (рис 2, указатель 5).

Финансовая мысль советского периода, таким образом, старалась доказать преимущества происходящих идеологических преобразований в системе производственных отношений, трансформируя их экономическое содержание в неприсущие им административные, идеологические формы. Образно такого рода трансформация представлена на рис.3 и рис. 4, на которых видно влияние надстройки на использование научных результатов исследований сущности любой категории, опосредующей ту или иную сферу производственных отношений. Итоги идеологизации экономики, национальная политика первых десятилетий советской власти, индустриализация, коллективизация, деформация в размещении производительных сил, сталинская депортация коренных народов с мест их исторического проживания, создание административных единиц по национальному признаку до сих пор непосредственно сказываются на жизни российского общества.

Это наследие предопределяет глубину проблем, вставших перед Россией с провозглашением перехода к новому типу государственно-политического устройства и к рыночной экономике. Более того, превалирование экономического романтизма первых лет реформ (1990–1993) над прагматизмом повлекло множество экономических просчетов и ошибок в осуществлении реформ.

Бесконтрольный отпуск цен, "бесплатная приватизация", позволившая за бесценок продать крупнейшие промышленные объединения узкому кругу лиц и лишившая бюджет необходимых финансовых ресурсов, замораживание заработной платы, долларизация денежного обращения и обесценение рубля, перекосы на рынке ценных бумаг, принятие налоговой системы на базе советского перераспределительного механизма и фрагментов западных налоговых систем и многие другие явления подтверждают тот факт, что в 1991–1999 гг. у российского правительства не было четкой экономической политики на перспективу.

Экономические преобразования требуют системного решения. Следовательно, в выборе и оценке направлений налогового реформирования необходим крайне взвешенный подход.

Рис. 1. Воплощение теоретических положений (без существенной их корректировки) о налоге в правовом государстве со стабильной социально ориентированной рыночной экономикой (налоговая система в таких условиях адекватна базису)

Рис. 2. Политическая надстройка в условиях тоталитарного управления страной и при господстве директивных (волюнтаристских) способов хозяйствования приспосабливает под себя (существенно искажая) смысл теорий рационального налогообложения, которые используются практикой в демократических государствах

Под налоговую реформу должны быть подведены фундаментальные экономические теории, в том числе классическая теория налогообложения, разработка которой возможна в той мере, в какой это позволяет состояние экономики и политики. Необходимо понять, какую роль играют налоговые категории в процессе расширенного воспроизводства и каким образом оптимизировать эту роль. Данное фундаментальное положение налоговой теории до сих пор не реализовано в должной степени ни российскими законодателями, ни учеными, чьи налоговые концепции приняты за основу налоговых законов.

Неоднозначное определение понятия налога как такового приводит к дебатам вокруг практических проблем налогообложения: о построении налоговой системы, структуре ее слагаемых, ее роли в хозяйственной жизни страны, о взаимодействии с ценообразованием, кредитованием, бюджетным и корпоративным финансированием, валютным регулированием, денежным обращением. Разумеется, это важнейшая сфера научно-практических исследований, но она является завершающим этапом фундаментальных исследований сущности налоговых отношений.

Современное российское налоговое законодательство трактует понятия "налог", "пошлина", "сбор", другие платежи исключительно в качестве средства, обеспечивающего доход бюджета. Эти понятия определены как "обязательный взнос в бюджет соответствующего уровня или во внебюджетные фонды, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами", и как "форма финансового участия граждан, иных физических и юридических лиц в обеспечении доходной части бюджета всех уровней, решения общефедеральных, региональных и местных задач экономического и социального развития" (2, 3, 4). Данная трактовка налога характеризует суть его видимых форм, в которых на практике используется объективная категория "налог".

Толкование налога лишь с позиций видимой формы предопределяет расширительное, а нередко и вольное определение границ налоговых правоотношений. Налоги подгоняются под существующую величину государственных расходов без учета реальных возможностей воспроизводства и общественных потребностей. Эволюция налоговых форм подтвердила – такие налоговые конструкции в большинстве случаев сдерживали развитие экономики и не способствовали удовлетворению общественно необходимых потребностей. Поэтому так важно теоретико-методологическое познание категорий "налог" и "налогообложение", в ходе которого мы абстрагируемся до определенной степени от конкретных форм.

Философия налога – это мировоззренческое учение о восприятии налога как осознанной общественной необходимости. Теория налогообложения формирует методологические основы налоговых отношений исходя из положений экономической теории о воспроизводстве, теории о государстве и его функциях.

Исследование налогообложения не требует каких-либо особых информационных научных сведений, кроме тех, которые имеются в арсенале политической экономии. Весь вопрос в том, каким образом преломить эти знания в плоскости постижения экономической природы налоговых отношений. Одного знания о том, что эти отношения выражают специфическую сферу перераспределения стоимости при отчуждении части доходов собственников в общегосударственное пользование, явно недостаточно для того, чтобы на практике конструировать налоговый механизм, отвечающий следующим фундаментальным требованиям, которые предопределены глубинным сущностным содержанием экономических категорий "налог" и "налогообложение". Вот эти требования.

Налогообложение выражает смену форм собственности. Только тогда форма принудительного изъятия средств в казну государства является налоговой, когда часть стоимости в денежном выражении переходит из корпоративной или индивидуальной собственности в государственное пользование.

По своей экономической природе оптимальное налогообложение основывается на рентной составляющей, будь то добавочный доход от использования земли, недр, труда или капитала.

Вся система налогообложения должна быть детерминирована по отношению к базису. Она должна строиться в пределах вновь созданной стоимости. Налоговые отношения не должны распространяться на капитал, авансируемый или инвестируемый для расширения производства товаров, работ и услуг. Система налогообложения должна служить своего рода индикатором достигнутого или недостигнутого относительного паритета между общенациональными, корпоративными и личными экономическими интересами и не нарушать прав собственников.

Вся сумма обобществленных через налогообложение финансовых ресурсов должна быть использована исключительно на общенациональные нужды под строгим конституционным надзором.

Данные положения являются общей принципиальной установкой теории налогообложения, которым неукоснительно должна следовать налоговая практика.

Недостатки отечественной налоговой системы заключаются в том, что она включает наряду с налоговыми и такие формы принудительного изъятия денежных средств, которые не имеют никакого отношения к налогу как объективной категории. Подобное построение налоговой системы противоречит принципам налогообложения, и оно не реализует экономический потенциал налога как такового.

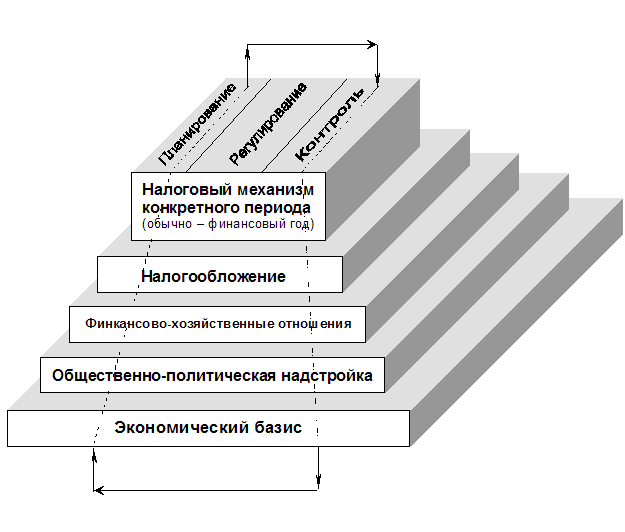

Налогообложение самым непосредственным образом связано с государственными расходами. Оптимизация государственных расходов создает условия для конструирования рационального налогообложения, все элементы которого напрямую связаны с вновь созданной стоимостью и перераспределяют ее с учетом сохранения паритета между общественными, корпоративными и личными экономическими интересами. Следовательно, при соблюдении всех этих требований можно говорить о налогообложении как о системе, поскольку ее внутренние составляющие, а именно налоговые формы и способы управления ими взаимосвязаны и в своем единстве детерминированы базисом, составляют с ним единую экономическую систему. Данная зависимость представлена на рис. 5, 6.

Вышеназванные черты системы налоговых отношений как совокупности форм реализации на практике сущности категории "налог" подводят нас к определению экономико-правовой категории "налогообложение", т.е. процесса налоговых правоотношений, наделенных спецификой общественного предназначения в конкретном пространстве и во времени.

Налогообложение – это определенная совокупность экономических (финансовых) и организационно-правовых отношений, складывающихся на базе объективного процесса перераспределения преимущественно денежной формы стоимости и выражающая собой одностороннее, безэквивалентное, принудительно-властное изъятие части доходов корпоративных и индивидуальных собственников в общегосударственное пользование.

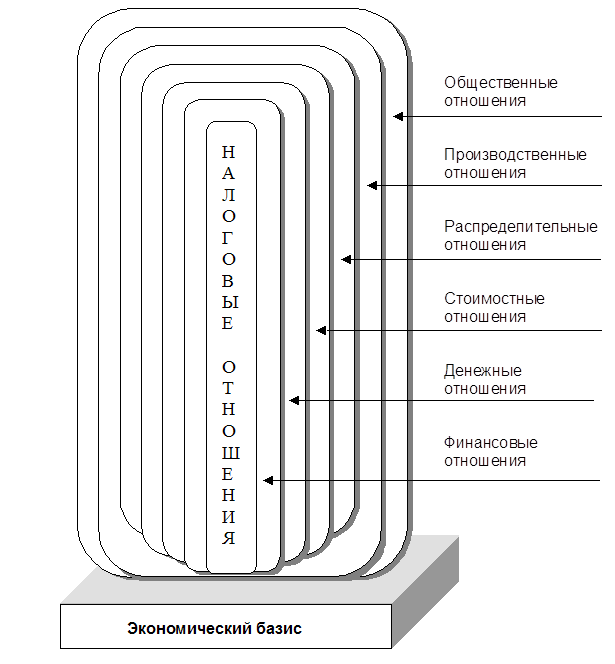

Рис. 3. Местоположение налогов в общественной системе отношений

Рис. 4. Причинно-следственные зависимости базисных и надстроечных элементов, определяющих общественное развитие

Исследование эволюции системы налогообложения – это рассмотрение конкретных налоговых форм, подведение итогов и формулирование вывода: насколько полно отвечали эти формы всему комплексу принципов налогообложения и заранее заданным в законодательстве целям. Система налогообложения в этом смысле исторически характеризовалась в качестве страховой защиты граждан (8).

Какие же выводы необходимо сделать при переосмыслении сущности налоговых категорий? Таковыми являются следующие основные выводы:

Налоги – обязательные, преимущественно денежные платежи, устанавливаемые исходя из реалий экономического базиса, но строго императивно.

В налогах выражен повсеместный охват доходов, групп граждан, видов деятельности, типов предприятий, отраслей, а также территорий.

Налоги обеспечивают определенность (по объему финансовых ресурсов и сроку) поступления государственных доходов.

Налоги, используемые для пополнения доходов бюджета, не должны препятствовать развитию производства на новой структурно-технической основе.

В налогах заложены органичное сочетание и относительное равновесие двух функций: фискальной и регулирующей.

Последнее свойство налогов (налогообложения) наиболее значимо, ибо оно обеспечивает наиболее рациональное налоговое воздействие на темпы и уровень развития производительных сил, создает условия для наиболее полного удовлетворения общественных потребностей.

2. Структура налогообложения в России

С 1992 года в нашей стране действует новая налоговая система. Основные принципы ее построения определил Закон "Об основах налоговой системы в РФ" от 27.12.91 г. Он установил перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей; определил плательщиков, их права и обязанности, а также права и обязанности налоговых органов.

В соответствии с законом под налогом, сбором, пошлиной и другими платежами понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определенных законодательными актами. Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образуют налоговую систему.

Возглавляет налоговую систему Государственная налоговая служба РФ, которая входит в систему центральных органов государственного управления России, подчиняется Президенту и Правительству РФ и возглавляется руководителем в ранге министра.

Главной задачей Государственной налоговой службы РФ является контроль за соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством.

Законом "Об основах налоговой системы в Российской Федерации" впервые в России вводится трехуровневая система налогообложения.

Федеральные налоги взимаются по всей территории России. При этом все суммы сборов от 6 из 14 федеральных налогов должны зачисляться в федеральный бюджет Российской Федерации.

Региональные налоги являются общеобязательными. При этом сумма платежей, например, по налогу на имущество предприятий, равными долями зачисляется в бюджет республики, края, автономного образования, а также в бюджеты города и района, на территории которого находится предприятие.

Из местных налогов общеобязательны только 3 – налог на имущество физических лиц, земельный, а также регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью.

И еще один важный в условиях рынка налог – на рекламу. Его должны платить юридические и физические лица, рекламирующие свою продукцию по ставке до 5 % от стоимости услуг по рекламе.

Основные налоги, взимаемые в России.

Федеральные налоги:

- налог на добавленную стоимость;

- федеральные платежи за пользование природными ресурсами;

- акцизы на отдельные группы и виды товаров;

- подоходный налог;

- налог на доходы банков;

- подоходный налог с физических лиц;

- налог на доходы от страховой деятельности;

- налоги – источники образования дорожных фондов;

- налог на операции с ценными бумагами;

- гербовый сбор;

- таможенная пошлина;

- государственная пошлина;

- отчисления на воспроизводство минерально-сырьевой базы;

- налог с имущества, переходящего в порядке наследования и дарения;

- налог с биржевой деятельности;

Региональные налоги (республиканские налоги и налоги краев, областей, автономных формирований):

- республиканские платежи за пользование природными ресурсами;

- лесной налог;

- налог на имущество предприятий;

- плата за воду, забираемую промышленными предприятиями из водохозяйственных систем;

Местные налоги:

- земельный налог;

- регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;

- налог на имущество физических лиц;

- сбор за право торговли;

- налог на строительство объектов производственного назначения в курортной зоне;

- целевые сборы с населения и предприятий всех организационно-правовых форм на содержание милиции, на благоустройство и другие цели;

- курортный сбор;

- налог на перепродажу автомобилей и ЭВМ;

- налог на рекламу;

- лицензионный сбор за право торговли вино-водочными изделиями;

- сбор с владельцев собак;

- сбор за выдачу ордера на квартиру;

- лицензионный сбор за право проведения местных аукционов и лотерей;

- сбор за право использования местной символики;

- сбор за парковку транспорта;

- сбор за выигрыш на бегах;

- сбор за участие в бегах на ипподромах;

- сбор с лиц, участвующих в игре на тотализаторе на ипподроме;

- сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренными законодательными актами о налогообложении операций с ценными бумагами;

- сбор за право проведения кино- и телесъемок;

- сбор за уборку территорий населенных пунктов;

- другие виды местных налогов.

3. Налогообложение населения: сущность и функции

Налог - это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Он выражает денежные отношения, складывающиеся у государства с юридическими и физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства. Взносы осуществляют основные участники производства валового внутреннего продукта:

работники, своим трудом создающие материальные и нематериальные блага и получающие определенный доход;

хозяйствующие субъекты, владельцы капитала.

За счет налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах. Экономическое содержание налогов выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства - с другой, по поводу формирования государственных финансов.

Но налоги это не только экономическая категория , но и одновременно финансовая категория. Как финансовая категория налоги выражают общие свойства, присущие всем финансовым отношениям, и свои отличительные признаки и черты, собственную форму движения, то есть функции, которые выделяют их из всей совокупности финансовых отношений. Функции налогов выявляют их социально-экономическую сущность, внутреннее содержание. Можно выделить три функции налогов: распределительную; фискальную; контрольную. Причем распределительную функцию можно разделить на регулирующую и стимулирующую и т.д.

Наиболее последовательно реализуемой функцией является фискальная. Фискальная функция - основная, характерная изначально для всех государств. С ее помощью образуются государственные денежные фонды, то есть материальные условия для функционирования государства.

Посредством фискальной (бюджетной) функции происходит изъятие части доходов граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры - библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т. п. Именно эта функция обеспечивает реальную возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоев общества.

Значение фискальной функции с повышением экономического уровня развития общества возрастает. Двадцатый век характеризуется огромным ростом доходов государства от взимания налогов, что связано с расширением его функций и определенной политикой социальных групп, находящихся у власти. Государство все больше финансовых средств расходует на экономические и социальные мероприятия, на управленческий аппарат.

Другая функция налога с населения как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность каждого налогового канала и налогового "пресса" в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции.

Изначально распределительная функция налогов носила чисто фискальный характер: наполнить государственную казну, чтобы содержать армию, управленческий аппарат, социальную сферу. Но с тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране у него появились регулирующие функции, которые осуществлялись через налоговый механизм. В налоговом регулировании доходов населения появились стимулирующие и сдерживающие (дестимулирующие) подфункции. Но большинство налогов, взимаемых сейчас в Российской Федерации имеют лишь фискальное предназначение, и только по некоторым просматривается регулирующая функция.

Регулирующая функция означает, что налоги как активный участник перераспределительных процессов оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Данная функция неотделима от фискальной и находится с ней в тесной взаимосвязи. Расширение налогового метода в мобилизации для государства национального дохода вызывает постоянное соприкосновение налогов с участниками процесса производства, что обеспечивает ему реальные возможности влиять на экономику страны, на все стадии воспроизводства.

Стимулирующая подфункция налогов реализуется через систему льгот, исключений, преференций, увязываемых с льготообразующими признаками объекта налогообложения. Она проявляется в изменении объекта обложения, уменьшения налогооблагаемой базы, понижении налоговой ставки.

4. Основные виды налогов, взимаемых с населения

Подоходный налог с граждан – наиболее традиционный налог, взимаемый на протяжении всего исторического развития отечественной и зарубежной экономики. В 60-е годы в нашей стране была предпринята попытка отменить этот налог, однако она не была реализована на практике.

В налоговой системе РФ подоходный налог с граждан занимает одно из первых мест, его удельный вес в общей сумме налоговых поступлений РФ составлял в 1994 г. 13%, что на 1,4% больше, чем в 1993 г. В 1994 г. вся сумма подоходного налога с граждан зачислялась в бюджеты территорий, с 1995 года 10% поступлений этого налога централизуется в республиканском бюджете РФ. В 1977 г. суммы данного налога поступают в распоряжение субъектов РФ. Эти средства предназначены для финансирования содержания объектов социальной сферы, жилищного фонда, переданных в 1994 г. в ведение органов самоуправления.

Переход к рыночной экономике создает предпосылки для роста личных доходов граждан. В этих условиях должно применяться прогрессивное налогообложение, позволяющее по мере увеличения заработков граждан изымать у них в увеличенных размерах денежные средства, необходимые для проведения социальных программ. Делает это государство, главным образом, с помощью подоходного налога с физических лиц.

Основным нормативным актом, регулирующим взимание подоходного налога с физических лиц является Закон РФ от 7 декабря 1991 г. N 1998-1 "О подоходном налоге с физических лиц". В соответствии с этим законом плательщиками подоходного налога являются физические лица как имеющие, так и не имеющие постоянного местожительства в Российской Федерации. К указанным физическим лицам относятся граждане Российской Федерации, иностранные граждане и лица без гражданства. К физическим лицам, имеющим постоянное местожительство в Российской Федерации, относятся лица, проживающие в Российской Федерации в общей сложности не менее 183 дней в календарном году.

Объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году: у физических лиц, имеющих постоянное местожительство в Российской Федерации, - от источников в РФ и за ее пределами; у физических лиц, не имеющих постоянного местожительства в Российской Федерации, - от источников в РФ.

При налогообложении учитывается совокупный доход, полученный как в денежной (национальной или иностранной валюте), так и натуральной форме. Доходы, полученные в натуральной форме, учитываются в составе совокупного годового дохода по государственным регулируемым ценам, а при их отсутствии - по свободным (рыночным) ценам на дату получения дохода.

Доходы, полученные за пределами Российской Федерации физическими лицами, имеющими постоянное местожительство в Российской Федерации, включаются в доходы, подлежащие налогообложению в Российской Федерации.

Физические лица, подлежащие налогообложению, обязаны:

вести учет полученных ими в течение календарного года доходов и произведенных расходов, связанных с извлечением доходов;

представлять в предусмотренных настоящим Законом случаях налоговым органам декларации о доходах и расходах по форме, устанавливаемой Государственной налоговой службой Российской Федерации, другие необходимые документы и сведения, подтверждающие достоверность указанных в декларации данных;

предъявлять предприятиям,