Анализ экономического положения Болгарии в 1995 г

Дипломатическая Академия при МИД РФ

Реферат по курсу

“Анализ экономического положения зарубежных стран”

на тему

“Анализ экономического положения Болгарии”

Выполнил:

слушатель д/о 1 курса,

1 потока, 2 группы

Зенкин Д.В.

Москва-1997

1. Валовой внутренний продукт.

1.1. Динамика ВВП.

Согласно опубликованным Национальным статистическим институтом (НСИ) Болгарии данным, темпы прироста ВВП в ценах базового периода за период 1990-1991гг. составляли:

Таблица 1-1

Темпы прироста произведенного ВВП в Болгарии

1990 | 1991 | 1992 | 1993 | 1994 | 1995 |

-9,10 | -16,70 | -12,40 | -6,20 | 1,40 | 2,50 |

Источник: Публикации НСИ

Самый общий вывод, который можно сделать, исходя из этих данных, заключается в том, что только начиная с 1994г. после многолетнего падения темпы прироста ВВП приобрели положительные значения. Однако не следует делать поспешного вывода о коренном повороте в экономическом развитии страны.

Процесс стабилизации болгарской экономики не будет плавным, и можно ожидать и колебаний в общей тенденции нарастания прироста ВВП. По всей видимости этот процесс будет сопровождаться как положительными (результат длительного кризиса и стагнации в экономике), так и отрицательными (результат нестабильного состояния, нерешенных текущих экономических проблем, неясной структурной политики) явлениями.

Согласно оценкам Организации экономического сотрудничества и развития (ОЭСР) в странах ЦВЕ в 1997г. можно ожидать прироста ВВП между 4 и 6 процентами ежегодно, тогда как прогнозы по Болгарии находятся существенно ниже минимального значения этих рамок (3,0%).

Причинами столь пессимистичного прогноза в отношении Болгарии, по мнению ОЭСР, являются ошибки в экономической политике, структурные недостатки финансового сектора и замедление темпов приватизации.

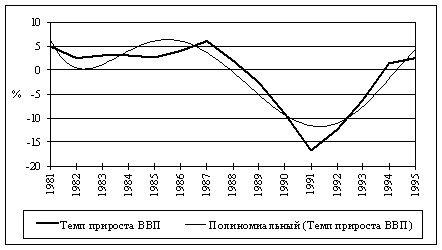

На рис.1-1 изображена динамика изменений темпов роста ВВП за период 1981-1995г. Наряду с этим изменения темпов аппроксимированы с помощью полинома пятой степени, дабы проиллюстрировать характер перемен и колебания фактических значений вокруг этого тренда.

Рис. 1-1

Темп прироста ВВП за период 1981-1995гг.

На этом фоне в последующие три года могут ожидаться следующие темпы прироста физического объема ВВП:

Таблица 1-2

Прогноз темпов прироста ВВП в период 1996-1998гг. (%) | ||||

Год | Нижняя граница | Среднее значение | Верхняя граница | |

1996 | 1,6 | 3,0 | 3,70 | |

1997 | 2,80 | 3,30 | 3,50 | |

1998 | 1,90 | 4,20 | 4,80 |

Результаты принятия того или иного альтернативного варианта границ изменения темпов прироста ВВП в рамках рассматриваемого периода можно обобщить в следующих выводах:

- Медленный выход из кризиса, наличие в будущем риска экономической неустойчивости и значительные колебания около основной траектории развития.

- Обеспечение более быстрого роста и увеличение возможностей удовлетворения потребностей населения в более отдаленном периоде.

- Формирование экономически и социально целесообразной структуры экономики и создание условий повышения ее эффективности.

Для понимания реального уровня произведенного ВВП, ниже приведены его абсолютные значения на основе четырех ценовых баз: текущих цен, цен 1994г., цен 1989г. и цен предыдущего года:

Таблица 1-4

Произведенный ВВП Болгарии (млрд.лв.) | ||||

Год | Текущие цены | Цены 1994г. | Цены 1989г. | Цены предыдущего года |

1989 | 39,60 | 711,50 | 39,60 | - |

1990 | 45,40 | 646,80 | 36,0 | - |

1991 | 135,70 | 592,40 | 39,80 | - |

1992 | 200,80 | 549,20 | - | 42,30 |

1993 | 298,90 | 536,00 | - | 123,60 |

1994 | 555,40 | 555,40 | - | 187,70 |

1995 | 852,00 | 569,30 | - | 192,80 |

1996 | 1211,00 | 586,40 | - | - |

1997 | 1601,3 | 605,70 | - | - |

1998 | 2052,3 | 631,20 | - | - |

Источник: Публикации НСИ

Если прогнозируемые величины окажутся верными, то из этого можно сделать вывод, что даже к 1998г. Болгария не сможет по величине ВВП достигнуть уровня 1989г. (при сравнимой ценовой базе 1994г.). Достигнутый уровень в 1998г. будет едва достигать 89% объема ВВП указанного базисного периода. В случае, если темпы роста ВВП окажутся вблизи упомянутой выше нижней границы, то разница будет еще более значительной. Даже при условии достижения верхней границы этот показатель будет составлять всего лишь 90% от величины 1989г.

1.2. Изменения в структурных характеристиках ВВП.

Термин “структурные изменения” затрагивает соотношения различных секторов экономики. В 1995г. треть ВВП была произведена в частном секторе, по сравнению с 7% в 1989г. Доля частного сектора наиболее высока в сфере услуг и сельском хозяйстве. Тенденция увеличения вклада частного сектора в произведенном ВВП будет наблюдаться и в последующие годы, в основном за счет проведения массовой приватизации. В 1998г. доля частного сектора в ВВП может достичь уровня 60-65%.

Необходимость скорейшей приватизации реального сектора до сих пор оставалась на втором плане, из-за чего не был достигнут ожидавшийся положительный эффект воздействия на производственную сферу. Недооценен уровень “неофициальной приватизации”. Незаконная приватизация долгосрочных активов и доходов в реальном секторе и банковской системе достигла огромных размеров, бросая вызов обществу значимостью экономических и социальных последствий.

Структурные изменения ВВП по отдельным секторам носят разнообразный и разнонаправленный характер. В основном они зависят от специфики того или иного сектора. В то время, как для сельского хозяйства и сферы услуг характерны существенные колебания, в промышленности эти изменения заметны в значительно меньшей мере и отличаются большей стабильностью и наметившейся устойчивой тенденцией медленного снижения доли промышленности в ВВП. Этот процесс, начавшийся еще в начале 80-х годов, продолжается и в 90-х. Темпы развития в промышленности отстают с годовым запозданием от темпов ВВП, причем наибольший спад был зафиксирован в 1991г. В сельском хозяйстве наименьший темп был зарегистрирован в 1993г., несмотря на то, что отрицательные значения произведенного ВВП в этой области наблюдались и ранее, особенно в 1983г., 1985г. и 1987г. В сфере услуг также наблюдаются существенные колебания, однако спады темпов не столь ярко выражены. В исследуемом периоде был зафиксирован наиболее низкий темп прироста национального дохода, составивший в 1991г. -22%, что можно было бы сравнить разве с аналогичным показателем в послевоенном 1945г.

Оценивая будущую секторную структуру ВВП, следует отметить колеблющиеся изменения в сельском хозяйстве, в целом составляющие отрицательную величину; колебания сферы услуг возле нулевой отметки и слабую, но устойчивую тенденцию повышения доли промышленности, которая, однако, не может существенно повлиять на общий темп прироста ВВП. Едва ли можно расценивать как экономически оправданную и логичную тенденцию комплиментарных значений в развитии сельского хозяйства и сферы услуг. Ясно, что это сыграло положительную роль в поддержании и плавном изменении общего темпа, в избежании резкого спада, но все же трудно найти разумное объяснение этого факта.

В отношении производственной структуры Болгарию не без оснований можно сравнить с некоторыми развитыми европейскими странами, близкими к ней по масштабам и экономической структуре (см.табл.3-5).

Таблица 1-5

Макропроизводственная структура ВВП некоторых стран в начале 90-х годов (%) | |||||

Страна | Отрасли | ||||

1 | 3 | 6 | 7 | ||

Болгария | 8,70 | 62,40 | 8,0 | 8,30 | |

Австрия | 3,80 | 31,80 | 27,40 | 25,10 | |

Бельгия | 2,20 | 24,90 | 30,80 | 32,90 | |

Греция | 17,70 | 18,40 | 19,0 | 32,40 | |

Дания | 5,70 | 24,0 | 27,90 | 31,0 | |

Норвегия | 3,70 | 17,50 | 26,80 | 24,10 | |

Финляндия | 7,40 | 26,0 | 23,20 | 28,60 | |

Нидерланды | 5,10 | 24,60 | 23,60 | 33,50 | |

Швеция | 3,70 | 28,40 | 22,30 | 31,50 |

Обозначения и наименования некоторых отраслей:

1 - сельское хозяйство и рыболовство

3 - перерабатывающая промышленность

6 - транспорт и торговля

7 - услуги

Применявшаяся модель индустриализации и использовавшиеся в Болгарии промышленные технологии привели к развитию производства с высокими энергетическими и материальными затратами на единицу продукции. При этом подавляющее большинство энергоносителей и сырья ввозилось извне. До сих пор по сравнению с другими странами в Болгарии остается довольно высокой доля сельского хозяйства. Такая структура наиболее характерна для развивающихся стран, экспортеров первичных и частично переработанных сельскохозяйственных товаров.

Происходящие в данный момент изменения в структуре производства медленно и мучительно корректируют сложившиеся структурные диспропорции. Вероятно, из-за инерционности производственных структур, особенно при достижении определенного экономического уровня, это будет иметь продолжение и в будущем.

Изменения в макроэкономической структуре большинства развитых стран следуют за устойчивой тенденцией к модернизации, выражающейся в снижении доли перерабатывающей промышленности и увеличении доли услуг. В табл.1-5 также заметно явное отставание развития третичного сектора в Болгарии в начале 90-х годов. Реформы болгарской экономики начала 90-х годов привели к снижению объемов материального производства и увеличению доли услуг. В настоящее время это - первый результат изменений в производственной структуре Болгарии. В данном случае заложена опасность другой крайности, которая может оказаться весьма неблагоприятной. Эффекты развития третичного сектора не проявляются в условиях недоразвитости реального сектора экономики. Поэтому быстрое развитие сектора услуг теряет всякий смысл.

Развитие энергоемких отраслей и технологий, экологически неприемлемых производств является результатом целого ряда причин, среди которых видное место занимает экономически нерациональная индустриальная политика Болгарии после Второй мировой войны.

Будущая реструктуризация и модернизация болгарской экономики усилит потребность в инвестиционных товарах местного и иностранного производства. В начале существовала тесная связь между ростом перерабатывающих отраслей и торговлей инвестиционными благами. Ожидается, что после 2000г. промышленные технологии и гибкие индустриальные системы, основывающиеся на компьютеризации и автоматизации всех фаз (проектирование, контроль и производство) будут развиваться наиболее быстрыми темпами. По оценкам ООН к 2000г. производство инвестиционных товаров в странах Центральной и Восточной Европы достигнет 44%, при 55% в развитых и 33% в развивающихся странах.

Изменения в отраслевой структуре экономики Болгарии скорее всего коснутся микропроизводственной структуры, хотя это трудно конкретизировать в среднесрочной перспективе. Однако с запозданием на несколько лет это отразится и на макропроизводственной и отраслевой структуре. В обозримом будущем технический прогресс прежде всего окажет влияние на средства труда, сырье и материалы. Это отразится на прочности, компактности, весе, многофункциональности, экономичности и других технических и технологических характеристиках товаров и услуг, сопровождающихся изменениями в экономических параметрах. Понятно, что подобные изменения в такой маленькой стране как Болгария не могут произойти за достаточно короткий период, несмотря на то, что внешнее влияние (технологии, внешний рынок товаров и услуг) ускорит этот процесс. Изменения коснутся отдельных производств, в особенности тех, для которых имеются соответствующие ресурсы, традиции и внешние рынки.

Наиболее вероятная макроэкономическая структура болгарской экономики на период до 2000г. приведена в таблице 1-6.

Таблица 1-6

Структура ВВП Болгарии в период 1991-2000 гг. (%) | ||||

Годы | Сельское хозяйство | Индустрия | Услуги | Всего |

1991 | 12,1 | 46,1 | 41,8 | 100,0 |

1992 | 11,5 | 45,5 | 43,0 | 100,0 |

1993 | 9,1 | 44,8 | 46,1 | 100,0 |

1994 | 9,9 | 44,2 | 45,9 | 100,0 |

1995 | 10,1 | 43,7 | 46,2 | 100,0 |

1996 | 10,8 | 42,6 | 46,6 | 100,0 |

1997 | 11,3 | 41,8 | 46,9 | 100,0 |

1998 | 10,8 | 41,3 | 47,9 | 100,0 |

1999 | 10,4 | 40,8 | 48,8 | 100,0 |

2000 | 10,1 | 40,1 | 49,8 | 100,0 |

В первичных отраслях доля добывающей промышленности будет снижаться быстрее доли сельского хозяйства. Это следует из необходимости сохранения невозобновляемых ресурсов страны и более рационального использования возобновляемых. В перерабатывающей промышленности снижение доли металлургии должно произойти в основном за счет черной, в то время как цветная сохранит свою долю в ВВП, которая и без того незначительна. Двухпроцентное снижение доли машиностроения и электроники может оказаться закономерным, если иметь в виду всеобщий спад произведенного ВВП. Аналогичной представляется ситуация и в случаях с текстильной, трикотажной и пищевой промышленностью. Изменения в структуре услуг будут происходить за счет более быстрого развития транспорта и услуг в общественном секторе, несмотря на наметившийся бум услуг в частном секторе.

Потреблённый страной ВВП в продолжении многих лет превышал произведённый. В период 1995-1998г. скорее всего сохранится ситуация, когда использованный валовой продукт меньше произведённого. Это будет обусловлено двумя основными причинами. Во-первых, это - положительное внешнеторговое сальдо. Во-вторых, - большие объёмы выплат по обслуживанию внешнего долга. Достаточно вспомнить, что при ожидающемся в 1996г. ВВП в размере 1150 млрд. левов выплаты по обслуживанию внешнего долга составят около 100 млрд. левов или 8,7% от валового продукта. Подобные внешние выплаты в период 1996-1998г. в ближайшие годы сильно ограничат потенциал внутреннего накопления. Таким образом, несмотря на положительный темп прироста ВВП в 1994г., физический объем его главных компонентов (конечное потребление, валовое накопление) снизился, что особенно заметно в отношении накопления. Накопление снижалось и в течении 1995г. Доля конечного потребления незначительно превышала 90%. По всей видимости это будет максимумом. Предполагается тенденция к относительному снижению при абсолютном увеличении.

В течении долгого периода рост болгарской экономики обеспечивался посредством увеличения накопления, при превышении использованного продукта над произведенным, иными словами за счет внешних источников. Ни одна экономика в кризисной ситуации не может достигнуть оживления и устойчивого роста без внешних источников финансирования. Вопрос сводится к условиям их получения и срокам их погашения. Происходит и поиск внутренних резервов. До сих пор объем валютных сбережений населения превышает официальный валютный резерв страны. В обстановке доверия и стабильности эти средства могли бы использоваться для инвестиционных целей.

Снизившееся абсолютное потребление и изменения в его структуре потребуют выделения все больших средств для этой цели. Это увеличит напряжение в пропорциях между накоплением и потреблением, а также ограничит возможности выделения общественных фондов потребления. Вероятно, доля потребления населения продолжительное время сохранится на уровне трех четвертей, что в условиях недостаточно быстрого роста произведенного продукта не сможет компенсировать абсолютное обеднение большой части населения.

Структура ВВП по элементам конечного пользования в последние 7 лет характерна для регрессивной экономики с незначительным уровнем накопления долгосрочных активов (см. табл.1-7). Если же к снижению в 3,6 раза относительной доли накопления долгосрочных активов прибавить его примитивную структуру, ограниченную направленность и низкий технологический уровень, то картина становится ещё более тревожной:

Таблица 1-7

Структура ВВП по элементам конечного пользования (%) 1 | ||||||||

элементы | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | |

Конечное потребление | 68,3 | 70,2 | 73,9 | 73,1 | 86,0 | 93,2 | 90,9 | |

Валовое накопление долгосрочных активов | 26,8 | 26,1 | 21,3 | 18,2 | 16,2 | 11,9 | 9,8 |

Источник: НСИ, Экономика Болгарии (статистический сборник), София, 1992, с.20; НСИ, Статистический справочник, София, 1995, с.106.

2. Государственный долг.

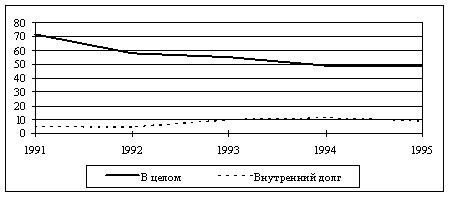

В конце 1995г. государственный долг превысил астрономическое для Болгарии число в 1000 млрд.лв. Однако доля долга в ВВП снизилась на 25,5% до уровня 122,3%.

В реальном выражении в 1989г. наблюдалась следующая динамика изменения государственного долга:

Рис. 2-1

Реальный государственный долг в ценах 1990г.

В последние 3-4 года были проведены крупные операции, оказавшие сильное влияние на уровень и структуру долга. Снижение внешнего долга, произошедшее в 1994г., было компенсировано новыми займами. По этой причине внешний долг продолжает оказывать стагнирующий эффект из-за отвлечения внутренних ресурсов на его обслуживание. Это ведет к серьезному ухудшению инвестиционного климата в стране.

3. Валютная политика и валютный курс.

В конце 1994г. и в начале 1995г. под давлением МВФ был с новой остротой поднят вопрос о смене плавающего валютного курса на фиксированный или регулирующийся ползущий. Однако дискуссии не привели к сколько-нибудь эффективному результату и валютная политика осталась на своих старых позициях.

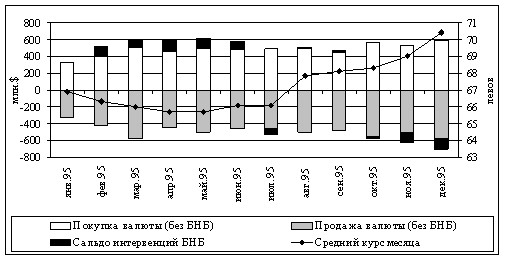

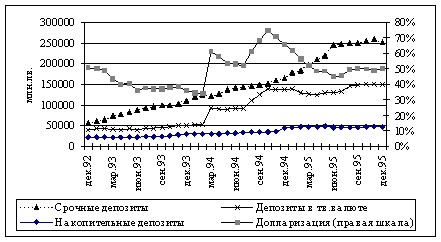

Несмотря на то, что в 1995г. БНБ накапливал резервы с оглядкой на обслуживание внешнего долга, немалая доля этого резерва была предназначена для поддержания своей политики на валютном рынке. Это особенно заметно в конце года, когда БНБ был вынужден активно реализовывать твердую валюту, чтобы не допустить резкого обесценивания лева (см.рис.1-3).

Рис. 3-1

Валютный рынок

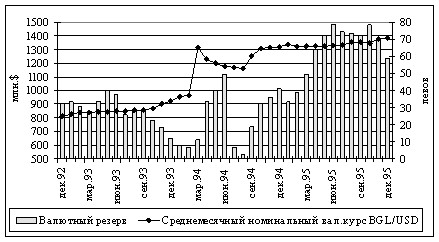

Значительную роль в стабилизации валютного курса сыграло состояние валютного резерва, который в 1995г. заметно возрос с 899 млн.долл. в январе до уровня 1,25 млрд.долл. в начале 1996г. (см.рис.3-2).

Рис. 3-2

Изменение валютных резервов и среднемесячного валютного курса

Уровень долларизации болгарской экономики, измеряющийся соотношением валютных депозитов в банковской системе к срочным и накопительным левовым депозитам, скорее всего в ближайшие годы сохранится на уровне 40-50%.

Рис. 3-3

Долларизация экономики

4. Платежный баланс и внешняя торговля.

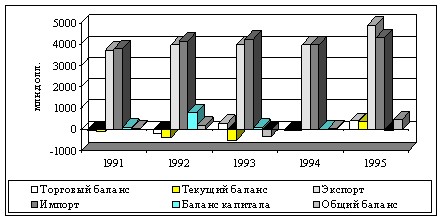

В прошедшем 1995г. были отмечены признаки стабилизации платежного баланса (см.рис.4-1)

Рис. 4-1

Платежный баланс

В 1995г. сальдо по текущим счетам достигло положительной величины в 410 млн.долл. Наибольшим образом этому содействовал положительный торговый баланс в размере около 443 млн.долл. Экспорт составил около 4900 млн.долл. (увеличение на 24% по сравнению с 1994г.), а импорт - 4440 млн.долл. (увеличение на 12%). Однако, при оценке столь высоких темпов, следует иметь в виду, что достигнутые стоимостные объемы в известной степени были следствием ценового фактора - обесценивания доллара США по сравнению с основными европейскими валютами. В то время как преобладающая часть поступлений от экспорта в Европейский союз (который составляет 38% от общего объема экспорта Болгарии) именно в европейских валютах. При всех других равных условиях обесценивание доллара вызывает лишь увеличение поступлений от экспорта, но отнюдь не рост его физического объема. По этой причине достигнутые темпы не стоит переоценивать и толковать их, как стабильную тенденцию. То же в одинаковой степени относится и к импорту.

4.1. Географическая характеристика внешней торговли.

В целом географическая структура внешней торговли остается стабильной. Тремя основными направлениями товарооборота продолжают оставаться Европейский союз (ЕС), Центральная и Восточная Европа (ЦВЕ) и Балканские страны (БС), которые имеют почти одинаковые доли и охватывают около 90% всего внешнеторгового оборота Болгарии. В 1995г. их относительные доли в экспорте и импорте страны составили: ЕС - экспорт 38,1%, импорт - 40,2%; ЦВЕ - экспорт 33,5%, импорт 42,9%; БС - экспорт 29,5%, импорт 12,8% (см.рис.3-27 и 3-28).

4.2. Структурная характеристика внешней торговли.

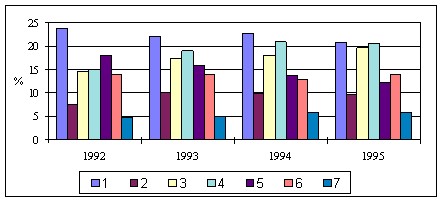

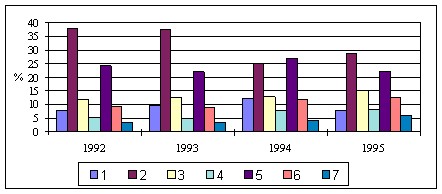

В экспорте наиболее высокую относительную долю имеют продукты животного и растительного происхождения, пищевые продукты, напитки и табак (20,5%), неблагородные металлы (20,2%) и изделия химической промышленности (19,6%). В импорте традиционно первое место занимает ввоз минеральных продуктов и топлива (28,5%), за которым следует ввоз машин и оборудования (21,8%).

Рис. 4-2

Структура экспорта по группам товаров

Рис. 4-3

Структура импорта по группам товаров

1 - продукты животного и растительного происхождения, пищевые продукты, напитки, табак;

2 - минеральные продукты и горючее;

3 - химические продукты, пластмассы, каучук;

4 - неблагородные металлы и изделия из них;

5 - машины, транспортные средства, аппараты и инструменты;

6 - текстиль, кожа, одежда, обувь, мебель и др., промышленные потребительские товары;

7 - изделия из дерева, бумага, керамика, стекло.

Сохраняется неблагоприятная тенденция экспорта товаров с низкой степенью обработки, особенно в страны Европейского союза.

Сальдо услуг в платежном балансе продолжает оставаться отрицательным и ухудшается как по текущим счетам, так и в общем балансе. В 1995г. его размеры достигли величины -195 млн.долл. Отрицательный баланс по услугам зависит исключительно от выплат по внешней задолженности. Сальдо выплаченных и полученных процентов остается на весьма низком отрицательном уровне (около 440 млн.долл.), что в наибольшей степени явилось результатом выплаченных по соглашению с Лондонским клубом сумм общим объемом в 273,3 млн.долл.

Счёт операций с капиталом оказался сильно отрицательным в размере около 50 млн.долл. Погашения ранее отпущенных Болгарии займов составят примерно 290 млн.долл.2

В 1995г. в первый раз за последние годы Болгария не пользовалась займами ни по линии МВФ, ни по Г-24, ЕС или ЕАСТ. Единственной страной, к кредитам которой страна прибегала в 1995г. была Япония, причем ее займы составили около 60 млн.долл. Доступ торговых банков на международные кредитные рынки сильно ограничен. Причины основываются на низком кредитном рейтинге страны и политической и экономической нестабильности в регионе. Немалое влияние также оказывают высокий уровень внешней и внутренней задолженности страны и кризисное состояние банковской системы.

Значительное положительное влияние на сальдо операций с капиталом оказывает приток валюты, чье происхождение со статистической точки зрения не вполне ясно. Экспертные оценки объема подобного капитала в 1995г. колеблются от 200 до 250 млн.долл.3

Общий баланс года составил положительную величину около 470 млн.долл, а увеличение резервов БНБ - около 200 млн.долл.

1 Суммы элементов конечного пользования не равны 100%, поскольку в таблицу не включены все элементы конечного потребления, торговые сальдо, потери.

2 В эту сумму включены погашения задолженности по поставкам природного газа по Ямбургскому соглашению.

3 Возможными источниками этого капитала являются: а) поступления от “пограничной" торговли; б) приток краткосрочного спекулятивного капитала в результате высокой дифференциации банковского процента; в) незарегистрированные переводы прибылей, дивидендов и прочих доходов болгарскими фирмами и гражданами, работающими за границей.