Протокол Киото и новая энергетическая политика

Протокол Киото и новая энергетическая политика.

М О С К В А 2002

Содержание

Стр.

Введение………………………………………………………………..3

- Протокол Киото………………………………………………………4-10

- Тенденции мировой и российской энергетической

политики……………………………………………………………..11-17

Используемая литература………………………………………..18

ВВЕДЕНИЕ.

Национальным достоянием России являются ее природные, в первую очередь, топливно-энергетические ресурсы и интеллектуально-производственный потенциал, сосредоточенный, главным образом, в военно-промышленном и топливно-энергетическом комплексах.

Россия была, есть и будет одной из ведущих энергетических держав мира. Полностью обеспечивая не только свои внутренние потребности в топливе и энергии, она в значительной степени покрывает своими ресурсами спрос на энергоносители сопредельных стран Восточной и Центральной Европы.

В недрах России сосредоточено до 40 % мировых запасов газа, 13 % запасов нефти и около 30 % прогнозных запасов угля. Единые электроэнергетическая и нефтегазоснабжающая системы являются уникальным в мировой практике технологическим комплексом, обеспечивающим надежное энергоснабжение всех регионов России и взаимовыгодное использование различных энергоресурсов, крайне неравномерно сосредоточенных в отдельных районах страны.

От того как мы сумеем распорядиться нашим колоссальным богатством, зависит не только настоящее, но и будущее России, а распорядиться этим богатством с наибольшей пользой можно и нужно, имея долгосрочную научно обоснованную и общественно воспринятую государственную энергетическую политику.

Важнейшей задачей энергетической политики является повышение эффективности использования всех видов энергии внутри страны с тем, чтобы экспорт, в основном, поддерживался не добычей новых объемов нефти и газа, а за счет энергосбережения внутри страны, потенциал которого огромен. До 40 % всех используемых в стране энергоносителей расходуется нерационально, за счет либо прямых потерь, либо в экономике, которая работая "сама на себя", не дает конкретного полезного эффекта у потребителя.

Энергетическая политика — это не разовый директивный документ, это — система мониторинга энергетической ситуации в стране и в мире, прогноза возможных экономических, ресурсных и спросовых тенденций, а главное, это — формирование и непрерывное совершенствование организационных, экономических и правовых механизмов, обеспечивающих надежное энергоснабжение и рациональное использование природных топливно-энергетических ресурсов как главного национального достояния России в интересах нынешнего и будущих поколений.

1. Протокол Киото.

Глобальное потепление климата Земли является одной из наиболее существенных проблем человечества в последние 20 лет. В значительной степени возникновение этой проблемы связано с антропогенным ростом концентрации парниковых газов в атмосфере (углекислого газа, оксидов азота, метана, гидрофторуглеродов, перфторуглеродов и гексафторида серы). Согласно оценкам Второго отчета Межправительственной рабочей группы экспертов по изменению климата, при условии сохранения существующих тенденций роста выбросов парниковых газов в следующие 100 лет произойдет глобальное потепление климата Земли на 2,5-3,0°С. Существенным образом это изменение затронет и Россию, где площадь территорий с положительными аномалиями температуры за последние годы постоянно превышает площадь с отрицательными.

Основные положения Киотского протокола и их реализация. В целях организации международной деятельности по предотвращению изменении климата в июне 1992 г. в Рио-де-Жанейро на Конференции ООН по окружающей среде и развитию была принята Рамочная конвенция ООН по изменению климата.

Киотский протокол к Рамочной конвенции был принят на Третьей сессии Конференции участников Конвенции (СОР-3) в Киото, Япония, 10 декабря 1997 г. Основной целью этого Протокола является определение принципов международной и страновой политике в области предотвращения глобального потепления климата посредством снижения антропогенных выбросов парниковых газов развитыми и индустриальными странами и установление рамочных ограничений на эти выбросы. До настоящего времени Киотский протокол еще не ратифицирован всеми подписавшими его участниками.

Энергетический сектор является одним из основных источников выбросов СО2 и других парниковых газов, поэтому именно на энергетику ложится задача обеспечения наибольшего вклада в сокращение выбросов парниковых газов за счет создания более экологически приемлемых способов производства и использования энёргии.

Как видно из данных, представленных в табл. 1.9 и 1.10, без достижения целей Киотского протокола средний рост выбросов СО2 в энергетике к 2010 г. в странах МЭА составит более 25%, а с учетом экстенсивного развития развивающихся стран — более 45%, что в долгосрочной перспективе окажет существенное воздействие на состояние окружающей среды.

Таблица 1.9.

Прогноз динамики выбросов СО2 в энергетике по регионам МЭАСтраны и регионы | Выброс С02, млн.т | Относительный выброс 2010/1990,% | |||

1990 | 1996 | 2000 | 2010 (прогноз) | ||

Канада | 429 477 | 477 | 489 | 551 | 28,44 |

США | 4910 5359 | 5359 | 5761 | 6602 | 34,46 |

Северная Америка | 5339 5836 | 5836 | 6250 | 7152 | 33,96 |

Япония | 1062 1178 | 1178 | 1119 | 1138 7,16 | 7,16 |

МЭА региона АТР | 1350 1513 | 1513 | 1481 | 1562 | 15,70 |

МЭА Европа | 3497 3575 | 3575 | 3708 | 4171 | 19,27 |

Всего страны МЭА | 10186 | 10924 | 11439 | 12885 | 26,50 |

Примечание. Поданным Energy Policy of IEA Countries 1998 Review, OECD/IEA, Paris, 1998.

Таблица 1.10.

Прогноз выбросов СО2 по секторам в мире без учета реализации программ в целях выполнения целевых ограничений по Киотскому протоколу

Источник выбросов | Выброс С02. | МЛН.Т | Среднегодовые темпы роста, % | ||||||

1971 | 1990 | 1995 | 2010 | 2020 | 1971-1995 | 1995-2010 | 2010-2020 | ||

Промышленность и другие сектора экономики | 7428 | 8883 | 8615 | 11015 | 12638 | 0.62 | 1,65 | 3,91 | 24,00 |

твердые топлива | 3132 | 3590 | 3447 | 4450 | 5142 | 0.40 | 1,72 | 4,08 | 23,96 |

нефть | 2966 | 3049 | 2946 | 3673 | 4195 | -0.03 | 1,48 | 3,60 | 20,47 |

газ | 1330 | 2244 | 2223 | 2891 | 3301 | 2.16 | 1,77 | 4,03 | 28,83 |

Транспорт | 2465 | 4136 | 4467 | 6536 | 7937 | 2.51 | 2,57 | 5,92 158,03 | |

Итого на конечное потребление | 9892 | 13019 | 13082 | 17551 | 20575 | 1,17 | 1,98 | 4,63 | 34,81 |

твердые топлива | 3233 | 3659 | 3477 | 4482 | 5176 | 0.30 | 1,71 | 4,06 | 22,49 |

нефть | 5288 | 7058 | 7297 | 10050 | 11933 | 1.35 | 2,16 | 5,04 | 42,39 |

газ | 1372 | 2302 | 2308 | 3018 | 3467 | 2.19 | 1,80 | 4,15 | 131,10 |

Производство электроэнергии общее | 3649 | 6672 | 7498 | 11363 | 14478 | 3.05 | 2,81 | 6,80 | 70,31 |

твердые топлива | 2313 | 4598 | 5199 1 | 7776 | 9694 | 3.43 | 2,72 | 6,43 | 69,12 |

нефть | 855 | 1024 | 978 | 1167 | 1325 | 0.56 | 1,18 | 3,08 | 13,96 |

газ | 481 | 1050 | 1322 | 2420 | 3458 | 4.30 | 4,11 | 10,09 | 130,48 |

Прочее использование и потери | 810 | 1331 | 1159 | 1721 | 2133 | 1.50 | 2,67 | 6,29 | 29,30 |

Всего выбросов | 14732 | 21400 | 22150 | 31189 | 37848 | 1.71 | 2,31 | 5,50 | 45,74 |

твердые топлива | 5621 | 8410 | 8576 | 12167 | 14755 | 1.78 | 2,36 | 5,58 | 44,67 |

нефть | 7007 | 9087 | 9343 | 12675 | 15012 | 1,21 | 2,05 | 4,86 | 39,48 |

газ | 2103 | 3903 | 4231 | 6348 | 8081 | 2.96 | 2,74 | 6,68 | 62,64 |

Примечание. Поданным World Energy Outlook. OECD/'EA. Paris. 1998.

В силу вышеизложенного, реализация целей Киотского протокола является первоочередной задачей как государств Приложения I Протокола, так и остальных стран мира.

Приведем краткий обзор основных положений Киотского протокола и мер по их реализации.

В целях выполнения целей и задач Киотского протокола страны Приложения I к Рамочной конвенции обязались осуществлять политику в области энергоэффективности, расширения использования нетрадиционных и возобновляемых источников энергии. и улучшения функционирования внутренних рынков применением рыночных инструментов в соответствии с особенностям каждой страны.

В соответствии со Статьей 3 Протокола страны Приложения I намерены отдельно или совместно уменьшать свои выбросы парниковых газов в соответствии с целями Приложения к Киотскому протоколу для уменьшения совокупных эмиссий по меньшей мере на 5% за период 2008-2012 гг. Снижение выбросов может быть достигнуто посредством торговли квотами на выбросы, совместного исполнения обязательств странами Приложения I и путем применения механизма чистого развития (вне Приложения I).

Страны, не вошедшие в Приложение I, не приняли на себя обязательств по снижению будущих выбросов. Таким образом, наибольшие обязательства по реализации положений Киотского протокола ложатся на страны, указанные в Приложении I к Рамочной конвенции (Приложение В к Протоколу), на долю которых в середине 1990-х гг. приходилось более 60% всех выбросов парниковых газов. В число этих стран входят и все страны МЭА, за исключением Турции. Киотским протоколом установлены следующие нормативы снижения и дальнейшего поддержания уровня выбросов парниковых газов к отчетному периоду 2008-2012 гг. (табл. 1.11).

Таблица1.11.

Задания по ограничениям на выбросы парниковых газов по странам Киотского протокола (отношение за период 2008 — 2012 гг. к уровню 1990 г.. %)

Европейский Союз; Австрия, Бельгия, Дания, Финляндия, Франция, Германия, Греция, Ирландия, Италия, Люксембург, Нидерланды, Португалия, Испания, Швеция, Великобритания; Швейцария, Лихтенштейн, Монако; Болгария, Румыния, Словакия, Словения, Чехия, Латвия, Литва, Эстония | 8 |

США | 7 |

Канада, Япония, Венгрия, Польша | 6 |

Хорватия | 5 |

Россия, Украина, Беларусь, Новая Зеландия | 0 |

Норвегия | +1 |

Австралия | +8 |

Исландия | +10 |

Примечание. По данным Energy Policy of IEA Countries 1998 Review, OECD/IEA, Paris,1998.

Страны, перевыполнившие свои обязательства в первый отчетный период, согласно Протоколу смогут использовать это уменьшение в следующих отчетных периодах. Обязательства на следующий отчетный период будут закладываться за 7 лет до окончания первого отчетного периода. Таким образом, для первого периода это должно произойти в 2005 г.

В соответствии с положениями Протокола страны Приложения I обязуются минимизировать негативное воздействие на состояние климата, а также оказывать помощь развивающимся странам в действиях по его предотвращению посредством финансирования, страхования и передачи технологий в данные страны.

В июне 1998 г. Совет министров ЕС по охране окружающей среды утвердил соглашение о распределении между странами ЕС обязательств по сокращению выбросов, что предусмотрено Протоколом: любые страны—участницы Приложения I, достигшие соглашения о совместном исполнении обязательств, могут считать, что их обязательства выполнены, если их суммарные совокупные выбросы парниковых газов не превышают суммарный уровень, установленный Киотским протоколом. Однако, данное соглашение еще не ратифицировано. Распределение обязательств между странами ЕС следующее:

Люксембург-28 %; Германия— 21%; Дания—21%; Австрия—13%; Великобритания—12,5%; Бельгия—7,5%; Италия—6,5%; Нидерланды—6%; Финляндия — 0%; Франция — 0%; Швеция — +4%; Ирландия — +13%; Испания — +15%; Греция — +25%; Португалия — +27%.

Стороны Приложения I имеют возможность передавать или приобретать единицы сокращений выбросов парниковых газов, полученные от реализации проектов, направленных на сокращение антропогенных выбросов или увеличение поглощения парниковых газов в любых секторах экономики. При этом Протоколом рекомендовано, чтобы данные проекты являлись дополнительными мероприятиями по отношению к национальным действиям по снижению эмиссии парниковых газов.

Данное положение может способствовать и уже используется Россией для получения целенаправленных инвестиций и современных энергоэффективных, энергосберегающих и более экологически чистых технологий развитых государств.

В соответствии с Протоколом все его участники обязуются разрабатывать, публиковать, осуществлять и своевременно пересматривать программы, включающие мероприятия по снижению выбросов и адаптации к изменениям климата в энергетическом, промышленном и в транспортном секторах. Стороны также должны разрабатывать и поощрять распространение экологически чистых технологий. Особый упор должен быть сделан на научно-техническое сотрудничество и развитие участия в межгосударственных мероприятиях в этой области. Финансовые ресурсы для реализации указанных действий могут предоставляться странами Приложения I через двустороннее, региональное и многостороннее участие.

Киотским протоколом предусмотрен ряд инструментов, стимулирующих сотрудничество между государствами, указанными в Приложении I: механизм совместного выполнения, механизм чистого развития и торговля квотами на выбросы парниковых газов.

В соответствии с механизмом чистого развития страны, указанные в Приложении I, начиная с 2000 г. имеют возможность оказывать помощь странам, не упомянутым в Приложении I, с зачетом в своих обязательствах сокращений выбросов парниковых газов, полученных в результате реализации проектов, выполненных с участием стран, оказывающих помощь. Этот механизм позволяет, например, России осуществлять экологические проекты на территории стран СНГ с зачетом ее выбросов, которые в дальнейшем можно будет использовать в торговле квотами.

Торговля квотами на выброс парниковых газов позволяет сторонам Приложения I производить перераспределение квот на выбросы, в том числе коммерческую передачу или приобретение прав на выбросы в целях исполнения своих обязательств в рамках Киотского протокола. Принципы этой торговли должны пройти процесс согласования между сторонами Приложения I.

Механизм торговли позволяет России, являющейся наиболее крупным потенциальным продавцом квот на выбросы, привлечь крупномасштабные инвестиции в отрасли ТЭК, промышленность, транспорт. Сбалансированное применение механизмов гибкости, предусмотренных Киотским протоколом, позволит России привлекать и использовать современные технологии и одновременно поддерживать резерв квот на выбросы для выполнения своих обязательств и создания гарантии устойчивого экономического развития на перспективу.

Анализ потенциальных объемов выбросов парниковых газов в долгосрочном периоде, проведенный специалистами Института энергетической стратегии Минтопэнерго России, показывает необходимость реинвестирования средств, полученных от использования данных механизмов, в дальнейшие крупномасштабные мероприятия, при этом такое реинвестирование не может осуществляться исключительно на коммерческой основе и требует специального регулирования.

Для России наибольший интерес представляют предусмотренные Протоколом проекты совместного осуществления, торговля квотами на выбросы, совместное финансирование с участием МФО и специальных многосторонних экологических и кредитных фондов.

Прибыль от торговли квотами на выбросы парниковых газов для России к 2020 г. может составить сотни миллионов долларов, при этом ее размер зависит от соблюдения ограничений на выбросы парниковых газов. В связи с этим Россия должна занимать твердую позицию на всех переговорах, связанных с использованием механизмов гибкости. Для контроля движения этого предмета торговли необходимо создать общую систему учета. Формирование международных фондов по страхованию рисков и инвестированию в проекты по сокращению выбросов позволит существенно снизить издержки, связанные с выполнением подобных проектов.

В настоящее время в целях практического применения механизмов гибкости Киотского протокола Минтопэнерго России и Госкомэкологии России в рамках Межведомственной рабочей группы подготовило комплексную программу по модернизации объектов электроэнергетики, нефтяной, нефте- и газоперерабатывающей и нефтехимической промышленности в целях сокращения выбросов парниковых газов на предприятиях ТЭК.

Наибольший интерес для России в этом отношении представляют США, Япония, Канада, Франция и Италия, которые заинтересованы в выполнении своих обязательств по Киотскому протоколу путем использования механизмов гибкости.

В настоящее время наиболее активно развивается сотрудничество с Японией. В рамках данной программы подготовлен перечень из 86 потенциальных проектов, из которых предварительно отобрано 20. По девяти проектам японской стороной подготовлено предварительное ТЭО, выбрано два пилотных проекта, реализация которых может начаться уже в 2000 г. Для этих целей правительством Японии должно быть принято решение о выделении льготного Экологического кредита (40 лет погашения с 10-летней отсрочкой платежа, процентная ставка — LIBOR+0,75% годовых). Одним из существенных условий реализации проектов является предоставление государственных гарантий по кредитам. В качестве не денежных гарантий может быть рассмотрена передача японской стороне квот на выбросы, в том числе полученных в результате модернизации предприятий в России.

Реализация данной программы очень важна с точки зрения привлечения инвестиций в отечественную энергетику, а также возможности адаптации современных технологий и увеличения экономической эффективности функционирования предприятий российского ТЭК.

В настоящее время интерес к реализации экологических проектов в российской энергетике проявили также Италия и Франция. В целом, реализация положений Протокола позволит значительно улучшить экологическую ситуацию в России и других странах с переходной экономикой.

В развитых странах прилагаются значительные усилия к реализации положений Киотского протокола. В частности, в ЕС приняты директивы по развитию нетрадиционных и возобновляемых источников энергии и атомной энергетики, по энергоэффективности и энергосбережению, повышению экологичности использования угля, по введению экологических налогов на потребление топлив и ряд других основополагающих документов, прямо или косвенно направленных на реализацию целей Киотского протокола.

Политика и тенденции в области нетрадиционных и возобновляемых источников энергии, повышения энергоэффективности и энергосбережения. Вполне очевидно, что экстенсивное развитие энергетики сопровождается значительным отрицательным воздействием на окружающую среду. Кроме того, увеличение производства и потребления энергии без одновременного снижения энергоемкости мировой экономики приведет к достаточно скорому исчерпанию невозобновляемых источников энергии, таких как нефть и газ. Проблема их сохранения и надлежащего использования становится особенно актуальной вследствие того, что ископаемые топлива служат также сырьем для нефтехимии.

С учетом все возрастающего потребления энергии единственным путем снижения энергоемкости является разработка и внедрение энергосберегающих и энергоэффективных технологий и методов, а также расширение использования нетрадиционных и возобновляемых источников энергии, таких как энергия солнца и природных процессов, биомасса, и, возможно, энергия управляемого термоядерного синтеза.

Разработка эффективной современной и перспективной политики, направленной на снижение энергоемкости экономики и расширение использования нетрадиционных и возобновляемых источников энергии, является предметом постоянного внимания как отдельных стран.

включая Россию, так и международных сообществ, в первую очередь, объединяющих развитые страны, в особенности страны ЕС и ОЭСР.

Базовая энергетическая политика стран МЭА фокусируется на следующих основных задачах:

- решении экологических проблем в энергетике в соответствии с целями Киотского протокола, предусматривающем в основном снижение эмиссий СО2 за счет использования не возобновляемых источников энергии;

- повышении энергосбережения и энергоэффективности в отраслях энергетики и в промышленности в целом;

- повышении экономической эффективности энергетики, в первую очередь посредством усиления конкуренции и дерегулирования рынков электроэнергии и газа (в особенности в ЕС).

Одновременное достижение всех указанных выше целей может вызвать существенные затруднения. В то время как первые задачи требуют для своего решения государственного регулирования и проведения специальной экологической и научно-технической политики, решение третьей опирается на применение рыночных механизмов. Например, в то время как высокие цены оказывают стимулирующее влияние на развитие энергоэффективности и энергосбережения, разумеется, при условии наличия достаточного инвестиционного потенциала и соответствующих технологий, политика открытого рынка направлена на их снижение. В то же время существуют аспекты, по которым данные направления дополняют друг друга. Например, замена угля на газ, когенерация тепла и электричества на ТЭЦ, уменьшающая одновременно выбросы СO2 и других парниковых газов. В конкурентной среде экономические инструменты имеют больше возможностей влиять на повышение эффективности, нежели в монополистической среде, которая в меньшей степени стимулирует промышленный сектор минимизировать издержки.

Общая политика развитых стран по отношению к целям и задачам энергоэффективности и энергосбережения и расширения использования возобновляемых источников энергии базируется на сочетании поощрения инвестиций в новые технологии и создания стимулов к их применению, в том числе налоговых режимов и субсидирования, особенно в странах Европы и США.

Важную роль в распространении энергоэффективных технологий и расширения использования, нетрадиционных и возобновляемых источников энергии в развивающихся странах играют программы кредитования и субсидирования международных финансовых организаций и экспортно-импортных агентств.

2.Тенденции мировой и российской энергетической политики.

Для сопоставления тенденции в мировой и российской энергетике ниже кратко рассмотрены сценарии ее развития, прогностические оценки ситуации в области энергосбережения и энергопотребления, динамики мирового производства нефти, газа, угля и электроэнергии, а также процессов развития рыночных отношений в отрасли.

В последнее время ведущие международные энергетические организации. а также некоторые крупные компании разработали и опубликовали прогнозы развития мировой энергетики до 2010-2020 гг. Среди них необходимо выделить исследования ЕС, Мирового энергетического совета (МИРЭС), Мирового банка. Министерства энергетики США, Международного энергетического агентства. Научно- исследовательского центра АТЭС, ООН. В большинстве исследований основные оценки перспектив мировой энергетики близки или совпадают, хотя имеются различия, особенно в отношении прогнозных оценок цен на нефть. На взгляд автора, достаточно комплексно перспективы мировой энергетики на рубеже XX-XXI веков, освещены в ряде исследований МЭА, разработавшего в 1996 г. два возможных сценария развития мирового энергетического хозяйства, которые могут иметь практическое значение для анализа и сопоставления тенденций в мировой и российской энергетике''. В то же время следует отметить, что оба сценария были разработаны до финансово-экономического кризиса и обвала цен на нефть в 1997-98 гг.

Сценарий А разработан на основе предположения, что в энергопотреблении будут доминировать тенденции медленного внедрения энергосберегающих и энергоэффективных технологий, а также сохранения прежних структур энергопотребления. Этот сценарий предусматривал опережение роста спроса на энергетические ресурсы над предложением. В этой связи, в частности, вероятно возникновение напряженности с поставками нефти, поскольку страны, не входящие в ОПЕК, не смогли бы адекватно увеличить ее добычу, что привело бы к росту доли стран ОПЕК в экспорте нефти и соответственно усилит влияние этой организации на положение на мировом нефтяном рынке. В сценарии А считался вероятным рост цен на нефть до 28 долл. за баррель к 2005 г. и сохранение этого уровня к 2010 г. Предполагался рост цены на газ, особенно на СПГ, который оставался бы более дорогим по сравнению с нефтью ресурсом. В отношении угля прогнозировалось умеренное увеличение его добычи и потребления, а также небольшой рост цены, что позволило бы этому виду первичных энергоресурсов оставаться самым дешевым.

Как представляется автору, вероятность развития мировой энергетики v. соответствии со сценарием А не очень высока, особенно после финансово-экономического кризиса в ряде стран АТР в 1997-98 гг.. перенасыщения

рынка нефти, а также резкого и носящего длительный характер снижения мировых цен на нее и последовавшего спада цен на уголь и газ.

Сценарий Б предусматривал, что усиление воздействия политического и экологического факторов будет содействовать изменению структуры энергопотребления в сторону повышения энергоэффективности и улучшения энергосбережения.

В случае развития ситуации по сценарию Б могло бы произойти существенное снижение темпов роста спроса на первичные энергетические ресурсы, уменьшение необходимости развивать дополнительные добывающие мощности. Одним из основных последствий этого было бы более сбалансированное развитие энергетических рынков и создание условий для сдерживания роста цен. В частности, цена на нефть может держаться на нынешнем уровне и затем медленно расти, а на газ возрастет незначительно. В отношении угля оценки обоих сценариев совпадают.

Судя по ситуации на мировых энергетических рынках в 1997-98 гг.. а также в связи с вероятным существенным усилением воздействия экологического фактора в случае реализации обязательств по ограничению выбросов парниковых газов в рамках Протокола Киото, вероятность развития мировой энергетики в соответствии со сценарием Б представляется более близкой к реальности. Необходимо отметить, что в соответствии с самыми последними прогнозами МЭА большинство количественных оценок развития мировой энергетики более близки к сценарию Б

В дальнейшем при анализе тенденций в мировой энергетике в случае необходимости будут приводиться оценки обоих сценариев МЭА - прогнозы МЭА, сделанные в 1998 г., а также оценки из других источников.

Одним из основных показателей эффективности и рациональности энергопотребления в экономике является энергоемкость (energy intensity). отражающая расход энергоресурсов на 1000 долл. ВВП в пересчете на нефтяной эквивалент. В 1995 г. наиболее низким этот показатель был в странах ОЭСР и составил 0.3 т.н.э., а наиболее высоким в России и странах СНГ, где в среднем расходуется 2,4 т.н.э. на 1000 долл. ВВП. За период с 1980 до середины 90-хдины 90-х гг. энергоемкость в странах ОЭСР уменьшилась почти на 20%. в то время как в странах Восточной Европы и СНГ она выросла на 15%. Это объясняется принимаемыми в странах ОЭСР мерами по повышению энергоэффективности и энергосбережения, а также свертыванием производства энергоемкой продукции. В то же время в странах ЦВЕ и особенно бывшего СССР, в результате экономического спада при сохранении нерационального энергопотребления и отсутствии активной политики в области энергосбережения произошел существенный рост энергоемкости. Среди наиболее энергопотребляющих отраслей необходимо выделить черную металлургию и транспорт, деятельность которых оказывает существенное влияние динамику и структуру энергопотребления. В середине 90-х гг. общемировое потребление энергии в черной металлургии составило около 17% всего промышленного ее потребления, в Китае и Индии - 25%.

Важно отметить, что за последние десятилетия изменилась география производства и потребления железа и стали. В частности, в конце 60-х гг. сокращалось их производство в США, а в 80-х гг. в Японии, что связано со структурной перестройкой в экономике этих стран: замещением металлоемких отраслей наукоемкими, заменой стали на синтетические и композитные материалы и т.д. В то же время динамично развивалась металлургия в Китае, странах Латинской Америки, Южной и Юго-Восточной Азии, что связано с развитием базовых и металлоемких отраслей. Данные обстоятельства объясняют причины столь высокого удельного веса черной металлургии в энергопотреблении и роста спроса на энергоресурсы в этих регионах, прежде всего на уголь и электроэнергию. Эти тенденции сохранятся и в начале следующего столетия. В России и других странах СНГ в 90-е гг. наблюдается резкое снижение объемов производства в черной металлургии, что связано в первую очередь с экономическим спадом, а также с тенденцией свертывания металлоемких производств.

Значительная часть мирового потребления энергоресурсов приходится на транспортный сектор, в частности более половины нефти и нефтепродуктов. С 1971 по 1995 гг. потребление энергетических ресурсов на транспорте в мире росло на более чем 3% в год, в то время как среднегодовые темпы прироста энергопотребления в целом составили 2,7%. Это выше аналогичных показателей в промышленном и других секторах конечного энергопотребления в мировой экономике. Прогнозируемое продолжение быстрого развития транспорта во всех регионах мира может привести к дальнейшему росту энергопотребления в этой отрасли. Согласно существующим оценкам эта отрасль к 2010 г. будет потреблять около 60% всей добываемой в мире нефти. Под воздействием экологического и технологического факторов ожидается увеличение спроса на нефтепродукты с более глубокой степенью очистки, а также дальнейший переход на транспортные средства с более экономичными и экологически чистыми силовыми установками. В то же время есть основания полагать, что в ближайшие десять-пятнадцать лет вряд ли будет найдена серьезная альтернатива нефтепродуктам в качестве основного вида топлива для транспорта. Необходимо отметить, что в некоторых странах наверняка увеличится доля транспортных средств, использующих природный газ.

Основные тенденции, наметившиеся к середине 90-х гг. в отношении структуры и основных показателей энергопотребления к 2010 г. сохранятся что будет содействовать дальнейшему снижению мирового уровня энергоемкости с 0.43 т.н.э. в 1995 г. до 0,37-0.39 т.н.э. в 2010 г. В России и странах СНГ ожидается уменьшение энергоемкости ВВП до 1,7-1,5 т.н.э., которая все же будет существенно выше по сравнению со странами ОЭСР (0,25-0,2 т.н.э.).

Судя по прогнозам МЭА, суммарное годовое потребление первичных энергетических ресурсов в мире, составляющее в середине 90-х гг. свыше 8 млрд. т.н.э., к 2010 г. может вырасти на 3,2-3,5 млрд. т.н.э. и достигнет уровня 11,5 млрд. т.н.э. За предыдущие двадцать лет уровень энергопотребления вырос на 3 млрд. т.н.э. В структуре мирового энергетического баланса доля нефти составит около 39%, твердого топлива, - включая уголь, - 28%, газа - 24%, гидроресурсов - 3%, атомной энергии - 6%, а других источников около 1%. По сравнению с нынешней ситуацией, сохранят свои позиции уголь и гидроресурсы, несколько уменьшится доля нефти, заметно вырастет доля газа и упадет атомной энергии.

Доля стран-членов ОЭСР в суммарном потреблении первичных энергетических ресурсов снизится с нынешнего уровня 52,8% до 45,8% в 2010 г. Из прогнозируемого суммарного прироста мировой потребности в этих ресурсах приблизительно две трети придется на долю развивающихся стран, в том числе одна пятая на Китай. Наиболее низкие показатели прогнозируются в отношении стран Восточной Европы и СНГ, включая Россию. Ожидается рост поставок нефти, газа и угля в промышленно развитые и некоторые развивающиеся страны-импортеры первичных энергетических ресурсов (ПЭР), что может содействовать увеличению спроса на ПЭР на мировых рынках.

Анализ ситуации по отдельным видам ПЭР целесообразно начинать с нефти. "Черное золото" является наиболее важным топливным ресурсом в силу удобства его транспортировки, экологичности и незаменимости в ряде секторов экономики, а также относительной дешевизны добычи. Больше половины добываемой в мире нефти поступает в систему международной торговли.

Нефть сохранит ведущее место в структуре энергопотребления и ее потребление может вырастет до 95 млн. баррелей в день (4 300 млн. т. в год) в 2010 г. по сравнению с 72 млн. баррелей в день (3200 млн. т в год) в середине 90-х гг. При этом суммарный прирост ее поставок из неопековских источников составит 6-7 млн., а из опековских - 14-16 млн. баррелей в день (30-35 и 70-80 млн. т. в год соответственно). Основными потребителями нефти останутся страны ОЭСР, хотя их доля в мировом потреблении нефти, вероятно, снизится с 60% в середине 90-х гг. до 50% в 2010 г. Существенно возрастут объемы нефти, потребляемой развивающимися странами. Потребление нефти в странах ЦВЕ и СНГ возрастет незначительно. .

Источник: составлено на основании данных Cambridge Energy Research Associates (Материалы семинара в Москве июль 1998 г.): Эксперт, 30 ноября 1998 г.

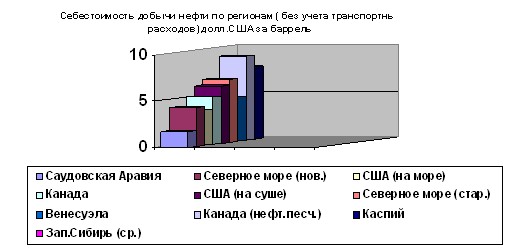

В настоящее время в мире выделяются пять основных нефтедобывающих регионов: ближневосточный, африканский, североамериканский, европейский, включающий месторождения Северного моря и России, и азиатско-тихоокеанский. Два первых региона являются нетто- экспортерами, а остальные нетто-импортерами. Определенные перспективы превратиться в довольно крупный шестой нефтедобывающий центр, который будет к тому же крупным нетто-экспортером, имеет Каспийский регион. Себестоимость добычи нефти в основных нефтедобывающих регионах существенно различается, что видно из диаграммы

В соответствии с прогнозами МЭА доля стран ОПЕК в мировой добыче нефти, составлявшая в 1973 г. 54% и снизившаяся к середине 90-х гг. до 40%, к 2010г. может опять вырасти до 45-50%. В то же время за период с середины 90-х гг. до 2010 г. удельный вес стран ОЭСР снизится с 28% до 19,5-21%. Доля России и стран СНГ в начале следующего столетия останется, видимо, на нынешнем уровне 10,5% .

Необходимо отметить, что за последнее время ресурсно-сырьевое обеспечение нефтью мировой экономики существенно улучшилось. На 1 января 1998 года мировые доказанные запасы нефти превышали 140 млрд. т. При нынешнем уровне добычи обеспеченность ее запасами составляет 40 лет. По различным оценкам геологов недра хранят еще около 70 млрд. т неоткрытых запасов нефти, значительная часть которых находится на территории бывшего СССР. Помимо традиционной нефти имеются крупные месторождения других видов "черного золота", разработка которых может стать рентабельной в начале следующего столетия благодаря активному использованию передовых технологий. Прежде всего, это "сверхтяжелая" нефть, самыми крупными месторождениями которой обладает Венесуэла. В 1998 г. прогнозируемые запасы этой нефти оценивались в 250 млрд. т., извлекаемые в 35 млрд. т., а к 2002-2004 гг. ожидается начало широкомасштабной ее добычи. Кроме того, имеются месторождения нефтеносных сланцев и песчаников, наиболее крупные из которых расположены в США и Канаде. Прогнозируемые запасы этих разновидностей углеводородов оцениваются в 300 млрд. т. Однако широкомасштабная разработка нетрадиционных видов нефти в начале следующего века маловероятна. По оценкам МЭА к 2005 г. ее добыча может достигнуть 120 млн. т в год или 3% всей мировой добычи нефти.

Мировые запасы нефти распределены неравномерно . На долю стран ОПЕК приходится около 75% доказанных и значительная часть потенциальных нефтяных запасов мира. что дает им возможность осуществлять контроль над поставками нефти странам-импортерам. В этой связи последние придают большое значение нефтяным запасам неопековских стран, в первую очередь на территории бывшего СССР, особенно в районе Каспия. По оценкам геологического управления США, общие запасы нефти на территории бывшего СССР, включая доказанные и прогнозируемые, составляют около 46 млрд. т., что сопоставимо только с запасами Саудовской Аравии .

Что касается оценок добычи и потребления природного газа. то следует отметить, что наиболее важным его отличием от других видов энергетических ресурсов является сравнительно низкая цена и экологичность конечного потребления. Эти отличия существенно повлияли на рост его добычи с 1670 млрд. куб. м. в 1985 г. до 2223 в 1997 г. . В промышленно развитых странах наблюдается постепенная замена нефти и угля на газ в электроэнергетике и в некоторых других отраслях. В середине 90-х гг. более 85% добываемого газа потреблялось в странах ОЭСР, а также ЦВЕ и СНГ, которые останутся его основными потребителями и в 2010 г. В то же время прогнозируется рост спроса в ряде стран АТР. Добыча и потребление газа будут расти более быстрыми темпами. чем нефти (в среднем 2,5% в год) и достигнут уровня 2 440 млрд. куб. м (2708 млн. т.н.э.) в 2010 г.

В силу особенностей транспортировки газа потребитель привязан к системе трубопроводов, по которым потребителям поставляется основная часть добытого топлива. В настоящее время достаточно быстро развивается технология сжижения газа, который может перевозиться специальными танкерами.

Доказанные мировые запасы газа в 1997 г. составляли свыше 144000 млрд. куб. м, что может обеспечить современный уровень потребности в газе в течение 67 лет. Более 70% мировых запасов сосредоточено в бывшем СССР и на Ближнем Востоке. Наиболее крупными доказанными запасами газа обладают Россия и другие страны СНГ. Второе и третье места занимают Иран и Катар. Среди стран ОЭСР по доказанным запасам газа выделяются США, Канада, Австралия, Норвегия и Великобритания . Необходимо отметить, что за последние два десятилетия прогнозируемые запасы газа выросли в два раза. Среди геологов существует мнение о более широком и равномерном географическом распространении запасов газа по сравнению с нефтью.

Уголь является основным видом твердого топлива. В 1996г. доля угля в потреблении твердого топлива составила около 92%. Стабильная цена, удобство транспортировки, а также целенаправленные меры стран ОЭСР по уменьшению доли нефти в энергопотреблении, предпринятые данной группой государств после энергетического кризиса 1973 г., и некоторые другие факторы привели к тому, что мировая добыча угля за период с начала 70-х гг. до середины 90-х гг. росла в среднем на 2,4% в год, достигнув уровня 3,5 млрд. т. Судя по прогнозам МЭА потребление угля к 2010 г. может вырасти по сравнению с серединой 90-х гг. на 25-30%. Основные потребители угля-это электроэнергетика и металлургия. Кроме того в значительных объемах он используется в коммунально-бытовом секторе. Поскольку уголь является основным видом энергетических ресурсов в Китае и Индии основной прирост его потребления произойдет за их счет. В странах ОЭСР, а также СНГ прогнозируется незначительное увеличение потребления угля с 1037 млн. т.н.э в 1993 г. до 1200 млн. т.н.э. в 2010 г.

Доказанные мировые запасы угля в 1996 г. составили свыше 1000 млрд. т., что на порядок выше по сравнению с нефтью и газом. Учитывая прогнозируемую динамику мирового потребления угля, этих запасов хватит более чем на 440 лет24. Более 96% этих запасов сосредоточено в США, России, Китае, Австралии, Индии, Германии, Польше, ЮАР, которые одновременно являются и основными производителями угля . Страны СНГ располагают свыше 23% мировых запасов угля, значительная часть которых находится в России.

Ожидается, что производство электроэнергии в мире вырастет с 13,2 трлн. кВт/ч в середине 90-х гг. до 20 трлн. в 2010 г. Высокий уровень электрификации и дальнейшее снижение энергоемкости экономики стран ОЭСР приведут к тому, что ежегодные темпы прироста производства и потребления электроэнергии в этих странах составят 1,1% и будут в два раза ниже среднемирового уровня 2,2%. При этом и в следующем столетии более половины мирового производства и потребления электроэнергии придется на эти страны (9,5-10,8 трлн. кВт/ч).

К 2010 году в топливной структуре выработки электроэнергии доля нефти уменьшится с 10 до 9 %, а ядерного топлива - с 18 до 12%, гидроресурсов - с 190 до 17%. Доля угля почти не изменится и останется на уровне около 38%. В то же время, существенно увеличится удельный вес газа - с 15 до почти 24% . Необходимо заметить, что прогнозируемые темпы роста производства и потребления электрической энергии будут опережать аналогичные показатели по первичным энергетическим ресурсам, что объясняется тенденциями повышения уровня электрификации мировой экономики. Это приведет к более ускоренному по сравнению с добывающим комплексом развитию электроэнергетического сектора и соответственно значительному росту спроса на дополнительные инвестиции. Наиболее быстрыми темпами электроэнергетический сектор будет развиваться в промышленно развитых странах, а также в Китае, Индии, ближневосточных и латиноамериканских странах. Что касается России и стран СНГ, то темпы развития электроэнергетики будут незначительными.

В настоящее время в мире наблюдается развитие рыночных отношении в энергетическом секторе. Это, прежде всего: приватизация, демонополизация, поощрение конкуренции, а также либерализация цен на энергетические ресурсы.

Формы собственности в ТЭК в странах-членах МЭАПреимущественно | Смешанная форма | Преимущественно |

Госсобственность | (гос. и частная) | частная собственность |

Франция | Австрия | Германия |

Греция | Австралия | Япония |

Ирландия | Бельгия | Люксембург |

Италия | Канада | Швейцария |

Норвегия | Дания | Великобритания |

Португалия | Финляндия | США |

Турция | Нидерланды | |

Швеция | ||

Испания |

Источник: составлено по 1ЕА The Role of !EA Governments in Energy, OECD. Paris, 1996. p.27.

Современная мировая практика показывает, что страны, где рыночные элементы в отраслях ТЭК отсутствуют или недостаточно развиты, сталкиваются с проблемами его развития. Это связано с тем, что чаще всего финансирование из бюджетных источников затруднено, а дополнительные инвестиции могут быть найдены только на рынке частных капиталов. Наиболее активно внедрение рыночных элементов в развитие отраслей ТЭК наблюдается в странах ЕС, где на уровне Евросоюза принята программа развития конкуренции в электроэнергетике и газовом секторе, одной из основных целей которой является демонополизация и развитие энергетического рынка ЕС . Учитывая то, что во многих странах ЕС энергетический сектор находится в собственности государства, в Евросоюзе также разработаны рекомендации по активизации процессов приватизации и демонополизации в отношении тех стран ЕС (Греция, Португалия, Испания), где доля госсобственности достаточно высока.

В последнее время активизировались процессы приватизации энергетического сектора в ряде латиноамериканских и азиатских стран правда не без поощрения со стороны международных финансовых институтов. В частности, в Аргентине и Бразилии несколько крупных энергетических компаний были приватизированы с привлечением зарубежного капитала. Развиваются процессы приватизации и демонополизации в ТЭК Венгрии, Польши, Румынии, а также ряде других бывших стран СЭВ. В рамках рыночных реформ проходят приватизационные процессы в России и других государствах СНГ. Как известно, в России после первого этапа приватизации были полностью или частично приватизированы основные энергетические компании. В настоящее время намечаются меры по усилению конкуренции в электроэнергетическом и газовом секторах, где сохраняются естественные монополии "Газпром" и РАО "ЕЭС России".

В то же время в Китае, Индии, других развивающихся странах-импортерах энергетических ресурсов, а также ведущих странах-экспортерах нефти процессы внедрения рыночных элементов в отрасли ТЭК пока не получили распространения.

Используемая литература:

1. Жизнин С.З. «Энергетическая дипломатия : Монография.» //Дипломатическая академия МИД России. «Научная книга»,М.,1999 г.сс 398.

2.Телегина Е,А,,Румянцева М,А, и др, «Внешний вектор Энергетической безопасности России.»/ Под ред, Е.А.Телегиной – М.: Энергоатомиздат, 2000 г – 352 с.

3. «Новая энергетическая политика России.» - М.:Энергоатомиздат, 1995. – 512с.,ил.