Автоматизация учета основных средств в бюджетной организации

СодержаниеI. Введение 2II. Обзор литературы 3 2.1. Порядок учета основных средств 32.1.1. Общие положения по учету основных средств 3

2.1.2. Классификация и оценка основных средств 4

2.1.3. Амортизация основных средств 7

2.1.4. Восстановление основных средств 9

2.1.5. Документальное оформление и аналитический

учет основных средств 9

2.1.6. Синтетический учет поступления и выбытия

основных средств 11

2.1.7. Инвентаризация основных средств 14

2.2. Особенности учета основных средств в бюджетных учреждениях 15

2.3. Технические средства автоматизации учета основных средств 18

2.3.1. Общий анализ современного рынка программного

обеспечения 18

2.3.2 Обзор возможностей комплекса «1С: Предприятие 7.5» 20

III. Практическое применение комплекса «1С: Предприятие 7.5» в сфере автоматизации учета основных средств 253.1. Предварительная настройка комплекса 25

3.1.1. Настройка констант 25

3.1.2. Настройка плана счетов и аналитического учета 26

3.1.3.Настройка справочников аналитической информации 27

3.2. Ввод входящей информации 29

3.2.1. Ввод входящих сальдо 29

3.2.2. Контроль корректности ввода входящей

информации 30

3.3. Методика повседневного применения комплекса 31

3.3.1. Средства автоматизации ввода хозяйственных операций 31

3.3.2. Автоматическое получение отчетности. 47

Заключение 50 Литература 51 Приложения 52I. ВведениеСовременный бухгалтерский учет - это преимущественно компьютерный учет, который реализуется при помощи современных средств вычислительной техники и бухгалтерских программных продуктов. Бухгалтерская программа представляет собой достаточно сложный инструмент, предназначенный для автоматизации профессиональных функций вовсе непростой сферы человеческой деятельности. Эти факторы определяют относительную сложность применения программных продуктов для успешного и повседневного отражения хозяйственных актов в электронном формате.

Почему, казалось бы, имея на руках все необходимое для освоения программы (технические средства, литературу и т.д. и т.п.), подавляющее большинство ее пользователей не только не применяют эффективных приемов и возможностей программы, но частенько даже ничего не знают о них?

Дело в том, что бухгалтер, решившийся все-таки автоматизировать свою повседневную деятельность при помощи компьютера как правило сталкивается с рядом серьезных проблем примерно следующего содержания:

- Какую программу приобрести?

- Как обучиться работе с ней?

- Каким образом адаптировать ее к учетной политике своего учреждения?

- Как поддерживать ее в актуальном состоянии в условиях постоянного обновления законодательства?

В данной работе сделана попытка ответить на эти и ряд других вопросов применительно к учету основных средств а также предложена модель автоматизации учета основных средств на платформе широко распространенного в России комплекса «1С: Предприятие – 7.5». В этом ключе работу можно предложить в качестве практического руководства по эксплуатации, ориентированного прежде всего на бухгалтеров, собирающихся приобрести компьютерную программу или только начинающих работать с ней.

II. Обзор литературы 2.1. Порядок учета основных средств2.1.1. Общие положения по учету основных средств

В хозяйственной деятельности любой организации особая роль принадлежит основным средствам.

Методологические основы формирования в бухгалтерском учете информации об основных средствах, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления и договора аренды, определены в Положении по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97), утвержденных приказом Минфина Российской Федерации от 3 сентября 1997 г. №65н (действует с 1 января 1995 г.).

Основные средства - часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или за обычный операционный цикл, если он превышает 12 месяцев.

Не относятся к основным средствам и учитываются организацией в составе средств в обороте (в составе малоценных и быстроизнашивающихся предметов) предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости, предметы стоимостью на дату приобретения не более стократного установленного законом размера минимальной месячной оплаты труда за единицу, независимо от срока их полезного использования.

Под сроком полезного использования понимают период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации, определяемых для принятых к бухгалтерскому учету основных средств в соответствии с установленным порядком. Для отдельных групп основных средств срок полезного использования может определяться исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта.

Не относятся к основным средствам и учитываются в составе средств в обороте также:

- специальные инструменты и специальные приспособления независимо от их стоимости: специальная одежда, специальная обувь и постельные принадлежности независимо от их стоимости и срока службы, за исключением постельных принадлежностей, числящихся в составе основных средств гостиниц;

- временные сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно-монтажных работ в составе накладных расходов;

- тара для хранения товарно-материальных ценностей на складах или осуществления технологических процессов, стоимостью в пределах лимита;

- предметы, предназначенные для выдачи напрокат, независимо от их стоимости;

- молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также подопытные животные;

- многолетние насаждения, выращиваемые в питомниках в качестве материала;

- орудия лова (тралы, неводы, сети, мережи и прочие орудия лова) независимо от их стоимости и срока службы;

- бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и прочее).

Не относятся к основным средствам для целей бухгалтерского учета также машины и оборудование, и иные аналогичные предметы, числящиеся как готовые изделия на складах организаций-изготовителей, как товары - на складах организаций, занимающихся торговлей; предметы, сданные в монтаж или подлежащие монтажу, находящиеся в пути; капитальные и финансовые вложения, иные долгосрочные инвестиции.

2.1.2. Классификация и оценка основных средств.

Основные средства организации разнообразны по составу и назначению. Чтобы вести их учет, целесообразна классификация их по видам, назначению и характеру участия в процессе производства продукции, выполнения работ и оказания услуг, степени использования и по принадлежности.

Типовая классификация основных средств РФ по их видам установлена Общероссийским классификатором основных фондов (ОК 013-94), утвержденным постановлением Госстандарта РФ от 26 декабря 1994 г. №359.

По классификационным видам ведется учет основных средств и составляется отчетность о наличии и движении основных средств.

В зависимости от назначения в деятельности организации основные средства подразделяют на основные средства производственного и непроизводственного назначения.

Основные средства, которые используются для получения дохода, то есть участвующие в производственном процессе, классифицируют как производственные.

Основные средства, предназначенные для обслуживания культурно-бытовых нужд работников организации (жилищно-коммунальное хозяйство, клубы, детские сады и т.д.), относят к основным средствам непроизводственного назначения.

В составе основных средств обычно выделяют следующие виды:

- здания (кроме жилых);

- сооружения;

- жилища;

- рабочие и силовые машины и оборудование;

- средства транспортные;

- инвентарь производственный и хозяйственный;

- скот рабочий, продуктивный и племенной;

- насаждения многолетние; вычислительная техника и оргтехника;

- инструмент специализированный;

- прочие основные средства.

К отдельному виду основных средств относятся капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. При этом капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

Обособленно в составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Единицей бухгалтерского учета основных средств является инвентарный объект. Под инвентарным объектом основных средств понимается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Необходимым условием правильного учета основных средств является единый принцип их оценки.

Различают три вида оценки основных средств: первоначальная, восстановительная и остаточная.

Первоначальная стоимость - это стоимость, по которой основные средства принимаются к бухгалтерскому учету на счете 01 «Основные средства». Ее определение зависит от способа поступления основных средств в организацию. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактические затраты на приобретение, сооружение и изготовление основных средств складываются из:

- суммы, уплачиваемой в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемой организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемой организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- регистрационных сборов, государственной пошлины и других аналогичные платежей, произведенных в связи с приобретением (получением) прав на объект основных средств: таможенной пошлины и иных платежей;

- не возмещаемых налогов, уплачиваемых в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемого посреднической организации. через которую приобретен объект основных средств;

- иных затрат, непосредственно связанных с приобретением. сооружением и изготовлением объекта основных средств.

Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения и в иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования.

Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе.

Основные средства в процессе использования теряют свои физические и технико-экономические качества, другими словами изнашиваются. Износ основных средств учитывается на счетах износа. Разность между балансовой стоимостью основных средств и суммой накопленного износа называется остаточной стоимостью основных средств. Оценка одинаковых объектов основных средств, введенных в эксплуатацию в различное время, может быть различной. Это зависит от времени, места и способа сооружения и приобретения основных средств. Поэтому возникает необходимость в определении восстановительной стоимости основных средств. Под восстановительной стоимостью понимают стоимость воспроизводства основных средств, то есть сооружения и приобретения, исходя из действующих цен на момент переоценки.

Положением по бухгалтерскому учету основных средств допускается изменение первоначальной стоимости основных средств в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов с отнесением увеличения (уменьшения) первоначальной стоимости основных средств на добавочный капитал организации.

Организация имеет также право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал организации, если иное не установлено законодательством Российской Федерации.

2.1.3. Амортизация основных средствВ общем случае стоимость объектов основных средств погашается посредством начисления амортизации. Вместе с тем амортизационные отчисления не производятся по следующим объектам основных средств:

- полученным по договору дарения и безвозмездно в процессе приватизации;

- жилищному фонду;

- объектам внешнего благоустройства и другим аналогичным объектам лесного хозяйства, дорожного хозяйства;

- специализированным сооружениям судоходной обстановки и подобным объектам;

- продуктивному скоту, буйволам, волам и оленям;

- многолетним насаждениям, не достигшим эксплуатационного возраста;

- приобретенным изданиям (книги, брошюры и т.п.);

Не подлежат амортизации также объекты основных средств, потребительские свойства которых с течением времени не изменяются. К ним относятся земельные участки и объекты природопользования.

С начислением амортизации тесно связано понятие срока полезного использования объекта основных средств. Под ним понимают период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения ее уставных целей. Срок полезного использования определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств при его отсутствии в технических условиях или неустановлении в централизованном порядке производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы планово-предупредительных всех видов ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя организации и основным средствам, переведенным по решению руководителя организации на консервацию на срок более трех месяцев.

Наиболее распространенным в бухгалтерской практике является линейный способ начисления износа. Годовая сумма начисления амортизационных отчислений определяется при линейном способе исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно, независимо от применяемого способа начисления, в размере 1/12 годовой суммы.

В сезонных производствах годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится, исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Амортизационные отчисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Амортизационные отчисления по объекту основных средств прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений приостанавливается на период восстановления объектов основных средств, продолжительность которого превышает 12 месяцев.

Амортизационные отчисления по основным средствам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

2.1.4. Восстановление основных средств

Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

Затраты на восстановление объектов основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объектов основных средств после их окончания могут увеличивать первоначальную стоимость таких объектов и относятся на добавочный капитал организации, если эти затраты улучшают (повышают) ранее принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объектов основных средств.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, замена каждой такой части при восстановлении учитывается как выбытие и приобретение самостоятельного инвентарного объекта.

2.1.5. Документальное оформление и аналитический учет основных средств

Для документального оформления операций поступления и выбытия основных средств используются следующие унифицированные формы:

Акт (накладная) приемки-передачи основных средств (форма № ОС-1)

Применяется для зачисления в состав основных средств отдельных объектов, поступивших путем:

- приобретения за плату у других организаций;

- строительства хозяйственным и подрядным способом;

- получения от других организаций и лиц в безвозмездное пользование;

- внесения учредителями (участниками) в счет их вкладов в уставный (складочный) капитал;

- получения в хозяйственное ведение или оперативное управление;

- взятия в аренду с последующим выкупом;

- получения по акту дарения;

- передачи в совместную деятельность и доверительное управление; передачи в обмен на другое имущество и другими способами не противоречащими действующему законодательству.

Документ применяется для учета ввода объектов в эксплуатацию, за исключением тех случаев, когда ввод объектов в действие должен оформляться в особом порядке, для оформления внутреннего перемещения основных средств из одного структурного подразделения организации в другое, для оформления передачи основных средств со склада (из запаса) в эксплуатацию, а также для исключения из состава основных средств при передаче, продаже другой организации.

При оформлении приемки основных средств акт (накладная) составляется в одном экземпляре на каждый отдельный объект основных средств членами приемочной комиссии, назначаемой распоряжением (приказом) руководителя организации. Для однотипных объектов, имеющих одинаковую стоимость и принятых к учету в одном календарном месяце, допускается составление общего акта. Акт (накладная) после его оформления с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию организации, подписывается главным бухгалтером и утверждается руководителем организации или лицом, на это уполномоченным.

При оформлении внутреннего перемещения основных средств акт (накладная) выписывается в двух экземплярах работником структурного подразделения организации-сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй — структурному подразделению организации-сдатчика.

Выбытие основных средств в результате продажи или передачи сторонним организациям оформляется актом (накладной). на основании данных которого в бухгалтерии организации делается соответствующая запись в инвентарной карточке учета основных средств (форма №ОС - 6).

Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3)

Применяется для оформления приемки-сдачи основных средств из ремонта, реконструкции и модернизации.

Акт, подписанный работником структурного подразделения организации, уполномоченным на приемку основных средств, и представителем организации, производившей ремонт, реконструкцию и модернизацию, сдают в бухгалтерию организации.

Акт подписывается главным бухгалтером (бухгалтером) и утверждается руководителем организации или лицом, на это уполномоченным.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается у организации, второй передают организации, проводившей ремонт, реконструкцию, модернизацию.

Акт на списание основных средств (форма № ОС-4)

Применяется для оформления полного или частичного списания основных средств (кроме автотранспортных средств).

Акт составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем организации или уполномоченным лицом.

Первый экземпляр акта передается в бухгалтерию, второй — остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома.

Акт на списание автотранспортных средств (форма № ОС-4 а)

Применяется для оформления списания автотранспортных средств.

Акт составляется в двух экземплярах и подписывается членами комиссии, утверждается руководителем или лицом, на это уполномоченным. Первый экземпляр с документом, подтверждающим снятие с учета в ГАИ, передается в бухгалтерию, второй — остается у лица, ответственного за сохранность автотранспортных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

Инвентарная карточка учета основных средств (форма № ОС-6)

Применяется для учета всех видов основных средств, а также для группового учета однотипных основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость.

Инвентарная карточка ведется в бухгалтерии на каждый объект или группу объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств.

Форма заполняется в одном экземпляре на основании документов на зачисление объекта, его перемещения, до-оборудования, реконструкции, модернизации, по капитальному ремонту и списанию.

Акт о приемке оборудования (форма № ОС-14)

Применяется для оформления поступившего на склад оборудования к установке.

Акт составляется в двух экземплярах и подписывается приемной комиссией. Первый экземпляр вместе с сопроводительными документами перелается в бухгалтерию для отражения в учете, второй остается у заведующего складом.

Акт приемки-передачи оборудования в монтаж (форма № ОС-15)

Применяется для оформления передачи оборудования монтажной организации.

Акт составляется в двух экземплярах и подписывается уполномоченными представителями организации заказчика и монтажной организации. Первый экземпляр передается монтажной организации, второй - в бухгалтерию для отражения в учете.

2.1.6. Синтетический учет поступления и выбытия основных средств

Для синтетического учета основных средств используются следующие балансовые счета:

- 01 «Основные средства» в разрезе субсчетов 01.1 «Собственные основные средства» и 01.2 «Арендованное имущество»;

- 03 «Доходные вложения в материальные ценности», субсчет 03.1 «Имущество для сдачи в аренду»;

- 02 «Износ основных средств» в разрезе субсчетов 02.1 «Износ собственных основных средств» и 02.2 «Износ имущества, сданного в аренду».

Кроме того, для учета используются следующие забалансовые счета:

- 001 «Арендованные основные средства»;

- 014 «Износ жилищного фонда»;

- 015 «Износ объектов внешнего благоустройства и других аналогичных объектов»;

- 021 «Основные средства, сданные в аренду».

Отражение в учете поступления основных средств зависит от того, каким образом они приобретены.

Чаще всего основные средства приобретаются у поставщиков или вводятся в эксплуатацию законченным строительством. В этом случае учет поступления регулируется Положением по бухгалтерскому учету долгосрочных инвестиций. утвержденных Минфином России от 30 декабря 1993 г. №160.

Согласно Положению, под долгосрочными инвестициями понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования, не предназначенные для продажи. В Плане счетов для учета этих затрат предусмотрен балансовый счет 08 «Капитальные вложения». По дебету счета собираются затраты, с кредита счета списывается первоначальная стоимость объекта при передаче его в эксплуатацию, а также сумма затрат, покрываемых за счет источников инвестиций.

Для отражения затрат по конкретным видам капитальных вложений в основные средства на счете открываются субсчета:

- 08.1 «Приобретение земельных участков»;

- 08.2 «Приобретение объектов природопользования»;

- 08.3 «Строительство объектов основных средств»;

- 08.4 «Приобретение отдельных объектов основных средств»;

- 08.5 «Затраты, не увеличивающие стоимость основных средств»;

- 08.11 «Приобретение отдельных объектов основных средств по договору лизинга».

Затраты, собираемые по дебету счета 08 «Капитальные вложения», подразделяют на включаемые в первоначальную стоимость объектов основных средств и не включаемые в первоначальную стоимость.

Затраты, не включаемые в первоначальную стоимость основных средств, в свою очередь, делятся на предусмотренные в сводных сметных расчетах стоимости строительства и не предусмотренные в расчетах.

К первым относятся:

- затраты на подготовку эксплуатационных кадров для основной деятельности строящихся предприятий;

- расходы перспективного характера, связанные со строительством объектов, в случае невозможности их включения в дальнейшем в стоимость строительства объектов;

- средства, передаваемые на строительство объектов в порядке долевого участия, если построенные объекты будут приняты в эксплуатацию в собственность другими организациями;

- расходы, связанные с возмещением стоимости строений и посадок, сносимых при отводе земельных участков под строительство.

К затратам, не предусмотренным в сводных сметных расчетах стоимости строительства, относятся:

- расходы по оплате процентов по кредитам банков сверх учетных ставок, установленных Центральным Банком Российской Федерации;

- расходы по сносу, демонтажу и охране объектов, прекращенных строительством;

- расходы, связанные с уплатой процентов, штрафов, пени и неустоек за нарушения в финансово-хозяйственной деятельности и др.

Для определения разряда затрат на счете 08 «Капитальные вложения» ведется аналитический учет в разрезе объектов и видов работ.

Оборудование, предназначенное для монтажа, первоначально учитывается на счете 07 «Оборудование к установке».

По мере передачи оборудования в монтаж оно списывается с кредита счета 07 «Оборудование к установке» в дебет счета 08 «Капитальные вложения». По мере передачи объектов в эксплуатацию составляется акт (накладная) по форме № ОС-1, а первоначальная стоимость объекта отражается в бухгалтерском учете записью в дебет счета 01 «Основные средства» или 03 «Доходные вложения в материальные ценности» с кредита счета 08 «Капитальные вложения».

В том случае, когда основные средства поступают не в результате капитальных вложений, счет 08 «Капитальные вложения» не используется.

Первоначальная стоимость основных средств, сформированная по правилам Положения, в этом случае отражается записью по дебету счета 01 «Основные средства» с кредита источников поступления, например, 75.1 «Расчеты по вкладам в уставный (складочный) капитал», 87.3 «Безвозмездно полученные ценности», 88.4 «Фонд социальной сферы» и т.д.

Если иное не установлено нормативными актами, то сумма затрат организации на приобретение и строительство основных средств возмещается через амортизационные отчисления. В бухгалтерском учете амортизационные отчисления отражаются на пассивном счете 02 «Износ основных средств», который имеет два субсчета:

- «Износ собственных основных средств»;

- «Износ имущества, сданного в аренду».

Сумма начисленного износа основных средств ежемесячно оформляется проводками по кредиту счета 02 «Износ основных средств» в корреспонденции с дебетом счетов:

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Издержки обращения»;

- 80 «Прибыли и убытки»;

- 88 «Нераспределенная прибыль (непокрытый убыток)» и т. д.

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского баланса в следующих случаях:

- продажи;

- безвозмездной передачи;

- списания в случае морального и физического износа;

- ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- передачи в виде вклада в уставный (складочный) капитал других организаций.

Если списание объекта основных средств производится в результате его продажи, то выручка от реализации принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы, расходы и потери от списания объектов основных средств с бухгалтерского баланса подлежат зачислению соответственно в прибыль или убыток организации.

Синтетический учет выбытия (снятия с баланса) основных средств осуществляется с использованием счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 02 «Износ основных средств» и 47 «Реализация и прочее выбытие основных средств».

Во всех случаях выбытия собственных основных средств списание их с учета производится записями по дебету счета 47 «Реализация и прочее выбытие основных средств» с кредита субсчета 01.1 «Собственные основные средства» на балансовую стоимость основного средства и по дебету счета 02.1 «Износ собственных основных средств» с кредита счета 47 на сумму начисленной амортизации.

2.1.7. Инвентаризация основных средств

В целях обеспечения достоверности данных бухгалтерского учета и отчетности проводится инвентаризация основных средств. Она проводится один раз в три года (для библиотечных фондов — один раз в пять лет), за исключением случаев обязательного проведения инвентаризации (смена материально ответственных лиц, стихийные бедствия, ликвидация организации и т.д.).

Инвентаризация основных средств проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13 июня 1995 г. №49.

Инвентаризация основных средств включает в первую очередь проверку наличия документального оформления, то есть наличие и состояние инвентарных карточек, наличие и состояние технических паспортов и документации, наличие документов на основные средства, полученные или сданные в аренду и т.д.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, состав которой утверждается распоряжением (приказом) руководителя.

В результате проверки фактического наличия инвентаризационная комиссия составляет инвентаризационную опись по форме № инв-1 (код ОКУД 0309001) в разрезе видов и объектов основных средств и мест их нахождения.

Во всех случаях расхождения, выявленные в результате инвентаризации (излишки или недостачи), оформляются составлением сличительных ведомостей по форме № инв-18 (код по ОКУД 0309017) и оцениваются по рыночной стоимости с определением степени изношенности объекта.

Объекты основных средств, оказавшиеся в излишке или ранее не учтенные, подлежат оприходованию на баланс с отнесением остаточной стоимости на финансовые результаты.

Недостача основных средств списывается с кредита субсчета 01.1 «Собственные основные средства» в дебет счетов 02.1 «Износ собственных основных средств» на сумму начисленного износа и 84 «Недостачи и потери от порчи ценностей» на сумму разницы между балансовой стоимостью основных средств и суммой начисленного износа.

Недостача относится на материально ответственных лиц (в дебет субсчета 73.3 «Расчеты по возмещению материального ущерба» с кредита счета 84 «Недостачи и потери от порчи ценностей»).

Потери основных средств от стихийных бедствий относятся на финансовые результаты (в дебет счета 80 «Прибыли и убытки»).

Результаты инвентаризации должны быть отражены в учете в течение 10 дней после окончания инвентаризации.

2.2. Особенности учета основных средств в бюджетных учреждениях.Основные средства бюджетного учреждения представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в течение длительного времени. К ним относятся:

- здания;

- сооружения;

- передаточные устройства;

- рабочие машины и оборудования;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- производственный и хозяйственный инвентарь;

- многолетние насаждения;

- прочие основные средства.

Основные средства бюджетного учреждения отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления.

К основным средствам, в соответствии с требованиями бухгалтерского учета, не относятся предметы, приобретенные по цене ниже лимита, установленного Минфином России и действовавшего на момент приобретения, независимо от срока их службы.

Основные средства учитываются по первоначальной стоимости, а предметы, которые переоценивались – по восстановительной стоимости. Учтенная на бухгалтерских счетах первоначальная (восстановительная) стоимость объектов основных средств может изменяться лишь при проведении работ по достройке, дооборудованию или реконструкции, увеличивающих их стоимость.

Основные средства в учреждении могут поступать в результате приобретения за счет средств бюджета или безвозмездного получения от других организаций.

Основные средства, пришедшие в негодность, списываются в установленном порядке. В случае нарушения действующего порядка списания с баланса основных средств, а также бесхозяйственного отношения к материальным ценностям (уничтожение, сжигание и т.п.), виновные в этом лица привлекаются к ответственности в установленном порядке.

Все полученные, безвозмездно переданные, а также выбывшие основные средства отражаются в учете по балансовой стоимости.

Учет основных средств ведется в разрезе инвентарных объектов по местам их хранения и ответственным лицам. Отдельным инвентарным объектом считается законченное устройство со всеми относящимися к нему приспособлениями и принадлежностями или предмет, предназначенный для выполнения определенных самостоятельных функций.

Для организации учета и обеспечения контроля за сохранностью основных средств каждому объекту присваивается инвентарный номер.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на период его нахождения в учреждении. Номера инвентарных объектов, выбывших или ликвидированных, не должны присваиваться другим, вновь поступающим объектам основных средств.

Стоимость приобретенных основных средств в бухгалтерии записываются в дебет соответствующих субсчетов счета 01 и кредит соответствующих субсчетов разд. V “Денежные средства” или разд. VII “Расчеты”. Одновременно делается запись по дебету соответствующего субсчета счета 20 или 21 и кредиту субсчета 250.

На сумму выбывших из эксплуатации основных средств производится запись по кредиту соответствующих субсчетов счета 01 и дебету субсчетов 020, 250.

Поступление в эксплуатацию основных средств оформляется актом приемки-передачи, в котором приводятся характеристика объекта, его балансовая стоимость и сумма износа. Акт с технической документацией передается в бухгалтерию.

При поступлении основных средств в учреждение материально-ответственные лица на документе поставщика или на акте приемки расписывается в получении этих ценностей.

Для списания пришедшим в негодность основных средств составляются акты о ликвидации основных средств в бюджетных учреждениях; акты о ликвидации транспортных средств и т.д.

Учет операций по выбытию и перемещению основных средств ведется в накопительной ведомости – мемориальном ордере № 9. Записи в накопительную ведомость производятся по каждому документу. При этом в графе “Итого” записывается сумма выбывших и перемещенных материальных ценностей, которая должна равняться сумме записей по дебету субсчетов. По окончании месяца итоги по субсчетам записываются в книгу “Журнал-главная”.

Аналитический учет основных средств ведется на инвентарных карточках форм ОС-6 и ОС-8. Карточки ведутся по каждому инвентарному объекту. Карточка формы ОС-6 предназначена для учета зданий, сооружений, передаточных устройств, машин и оборудования, инструментов, производственного и хозяйственного инвентаря, транспортных средств. Карточка формы ОС-8 служит для учета многолетних насаждений. Эти карточки регистрируются в описи инвентарных карточек по учету основных средств. Опись ведется в одном экземпляре. Записи в ней производятся в разрезе групп основных средств с указанием года открытия карточек. Для каждой группы отводится соответствующее число страниц. Нумерация ведется по каждой группе, начиная с №1.

Карточки хранятся в картотеках бухгалтерии и располагаются по соответствующим субсчетам и группам с подразделением внутри их по материально-ответственным лицам.

В процессе эксплуатации основные средства постепенно изнашиваются, т.е. их первоначальная стоимость постоянно уменьшается. Для этого необходимо ежегодно производить начисление износа.

Учреждение применяет порядок равномерного начисления износа по основным средствам в течение срока их полезного использования, величина которого зависит от двух факторов: величины первоначальной стоимости основных средств, сложившейся из покупной стоимости, затрат на транспортировку, монтаж, установку и норм амортизационных отчислений.

Износ определяется и учитывается по зданиям, сооружениям, передаточным устройствам, машинам и оборудованию, производственному и хозяйственному инвентарю, транспортным средствам. Необходимо помнить, что начисленная сумма износа не может составлять свыше 100% стоимости основных средств. Ежегодно из карточек сумма износа записывается в ведомость. На общую сумму износа в последний рабочий день декабря составляется мемориальный ордер с отражением по дебету субсчета 250 и кредиту субсчета 020. После сумма износа по мемориальному ордеру записывается в книгу “Журнал-главная”.

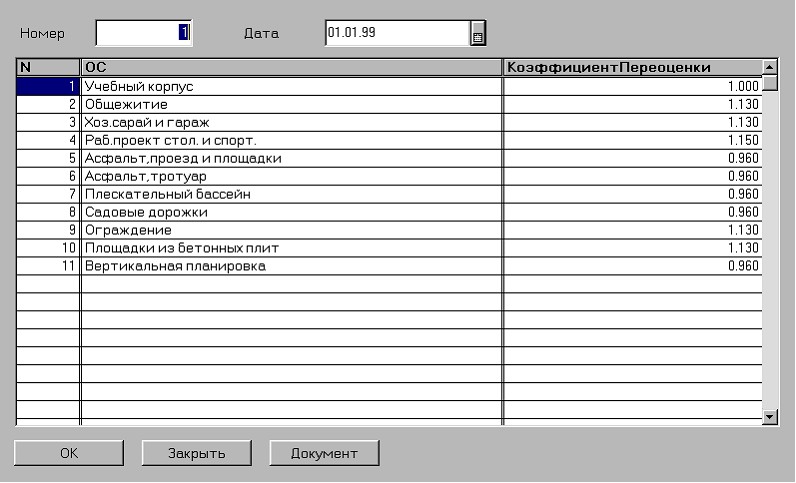

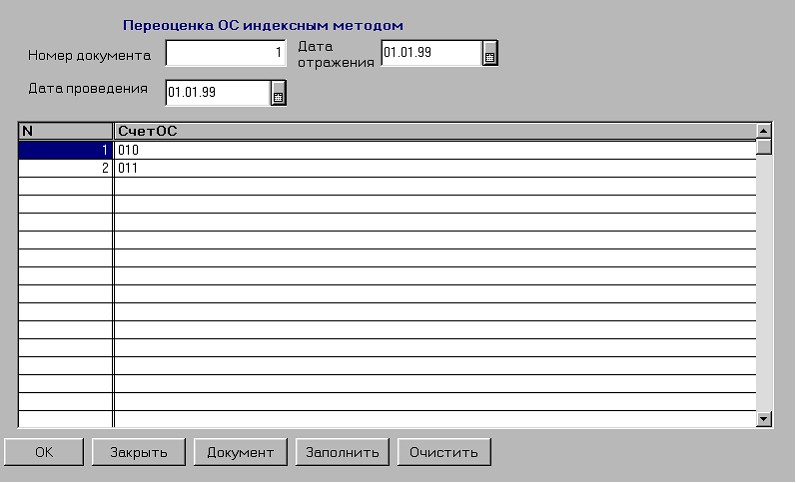

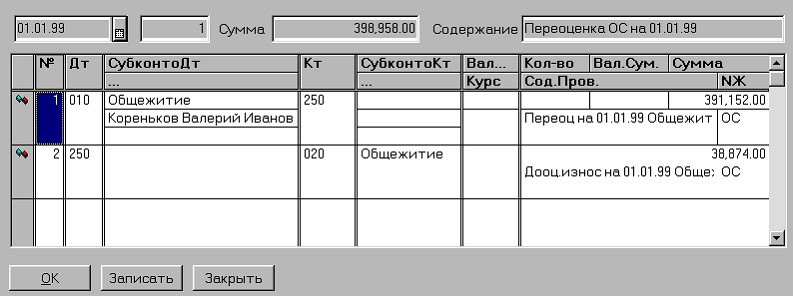

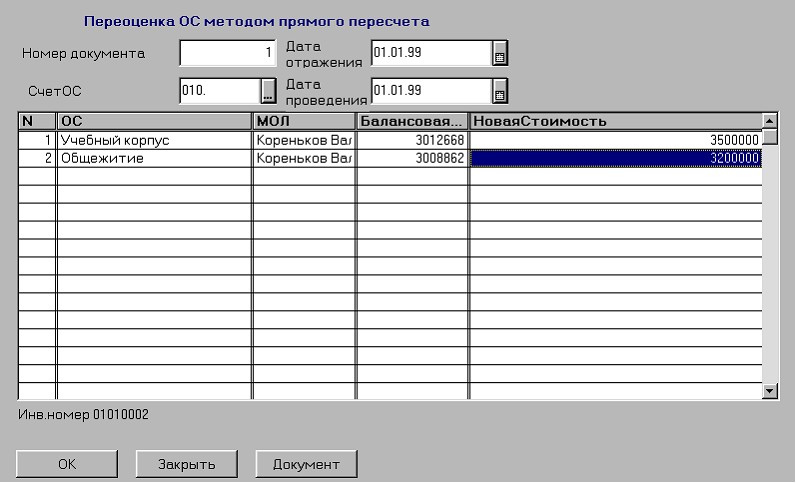

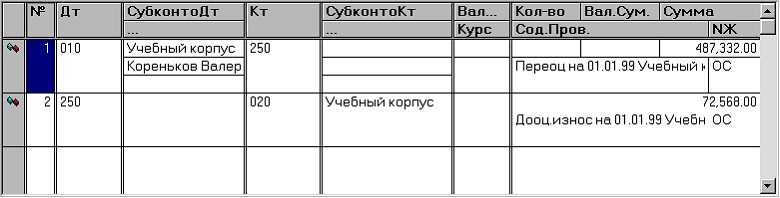

Согласно постановлениям Правительства РФ, начиная с 1992 года проводятся регулярные переоценки основных средств. Основные средства переоцениваются по восстановительной стоимости, путем умножения их балансовой стоимости на соответствующий индекс (коэффициент).

Переоценки подлежат все основные средства, находящиеся в собственности организаций, их хозяйственном ведении.

Переоценка производится в течение года, без отражения в бухгалтерском учете и отчетности результатов в текущем году.

2.3. Технические средства автоматизации учета основных средств2.3.1. Общий анализ современного рынка программного обеспечения

Выбор программ предлагаемый сегодня разработчиками, впечатляет и пугает. Каждый заявляет, что его программа лучшая. Трудно разобраться во всем этом многообразии.

Однако далеко не всем фирмам, занимающимся индустрией программных технологий, удается открыть формулу успеха и «сводить Баланс» интересов со своими партнерами, пользователями, конкурентами, с государством, многие годы получать положительное «Сальдо» практически на всех направлениях этого нелегкого пути в условиях нынешней российской действительности.

Среди отечественных разработчиков прикладного экономического программного обеспечения особо выделяются следующие: 1С, АйТи, Галактика, ДИЦ, Интеллект-Сервис, Информатик, Иифософт, Ий-фин, Инэк, КомТех +, Ланке, ЛокИС, Никос-софт, Парус, R-Style, Цефей, Электронные деньги, а из разработчиков информационно – правовых систем - Гарант, ЦКР (Кодекс), Консультант + и другие.

То, что развитие идет по спирали, наглядно видно на примере деятельности корпорации «Галактика», которая прошла тернистый путь длиною в 12 лет: от разработки индивидуальных заказных и локальных отраслевых программ к универсальным тиражируемым комплексам и обратно, к отраслевым, но уже на значительно более высоком уровне. Создание новых технологий управления, неотъемлемой частью которых являются корпоративные информационные системы и программные комплексы - вот основная «галактическая» линия сегодня. Корпорация «Галактика» разработала широкий спектр отраслевых решений, учитывающих особенности различных бизнес - процессов. Новые модули системы «Галактика» - «Техническая подготовка производства», «Управление розничной торговлей», «Кредиты, векселя, займы», «Спецодежда», «Экспорт-импорт» - существенно расширяют возможности адаптации типовых решений корпорации применительно к отраслевой специфике.

«Интеллект-Сервис» - один из ведущих производителей программных продуктов для автоматизации бухгалтерского учета, торговли и управления. Компания основана в 1990 г. Центральный офис находится в Москве, работают филиалы в Киеве и Минске. Общая численность персонала - более 300 человек и свыше 500 дилеров в различных регионах России, Украины и Беларуси. Кроме программ фирма осуществляет поставку компьютеров, оргтехники, торгового оборудования, установку и поддержку локальных сетей, занимается обучением персонала клиентов и пр. Оборот компании в 1998 г. составил более 5 млн. долл. Программы серии «БЭСТ», известные многим тысячам пользователей, пополнились на сегодняшний день новыми разработками: системой «БЭСТ-Ф» - для анализа финансово-хозяйственной деятельности; «БЭСТ - Маркетинг» - для проведения маркетингового анализа эффективности рекламы, рынков, товаров, конкурентов и прочие; «БЭСТ - Плановик» предназначена для автоматизации планирования деятельности предприятий. Для розничной торговли выпущен вариант «БЭСТ-4-Магазин», имеющий связь с кассовым и торговым оборудованием, удаленным магазином (филиалом). Кассовый программный модуль «БЭСТ-КПМ» автоматизирует рабочее место кассира-операциониста.

Компании «Инфософт» в январе 1999 г. исполнилось 10 лет, возраст по нынешним временам немалый. Эта фирма - одна из немногих серьезно и последовательно занимавшаяся автоматизацией учета в промышленности, успешно осваивала и другие отрасли, в том числе и бюджетную сферу. За этот период создано три поколения программных продуктов, получивших признание многих тысяч пользователей самых разных сфер деятельности: комплекс «Бухучет-Финансы-Бизнес»; сетевая бухгалтерская система «Интегратор», программа «Зарплата»; программные модули корпоративной системы.

Фирма «1С» сохраняет несокрушимость и уверенность позиций лидера. Закончив прошедший кризисный год с рекордным оборотом в 17,2 млн. долл., фирма не свернула ни одного своего проекта. Продукция фирмы «1С» и ее деятельность получают все большее признание и распространение. Опрос показал, что около 46% фирм – пользователей ПО отдают предпочтение продукции «1С».

Среди наиболее популярных программных продуктов фирмы «1С» особое место занимают программы системы «1С:Предприятие 7.5». Существуют модификации этого комплекса для отраслевых применений, бюджетных организаций, для торговли, медицины, автотранспортных предприятий, учета по международным стандартам и др., системы «1С:Предприятие 7.5» с англоязычным и украинским интерфейсами, конвертор табличных документов «1С:Предприятия 7.5» для Microsoft Excel и многое другое. Отметим, что объемы продаж программ «1С:Предприятие 7.5» (платформа V7) составили, к примеру, в феврале 1999 г. 66% общего объема фирмы.

Это говорит о желании пользователей получить самые современные технологии и программы (хотя может быть и более дорогие), а также об эффективности и правильности предпринимаемых усилий и вложений фирмы.

Спектр новых разработок фирмы столь обширен, что трудно выделить какую-либо. Но все же наиболее значимой из них можно назвать, пожалуй, комплексную конфигурацию «1С:Предприятие 7.5» -«Бухгалтерия+ Торговля+ Склад+ Зарплата+ Кадры» , позволяющую организовать в единой системе эффективный всесторонний учет фирмы. В комплект данной поставки, кроме того, входит база «1С:ГАРАНТ. Правовая поддержка» по бухгалтерскому и кадровому учету, налогообложению и предпринимательству, формируемая фирмой «1С» совместно с «Гарант-Сервис».

Учитывая сложность сегодняшней ситуации, фирма «1С» выпустила ряд недорогих «антикризисных» вариантов своих популярных экономических программ стоимостью в среднем примерно в два раза ниже обычных версий. Их использование дает возможность эффективной работы предприятиям с очень ограниченными финансовыми ресурсами,

Никто не утверждает, что бухгалтер должен обладать знаниями и навыками программиста-профи. Между тем грань, их разделяющая, становится год от года все более неразличимой. И причины, этому способствующие, лежат на поверхности. Дело состоит в том, что сколько есть предприятий - столько существует и рабочих планов счетов, столько есть и традиций ведения учета (вариантов учетной политики предприятия). Производители программных продуктов, учитывая это обстоятельство и пытаясь сделать свой товар универсальным, вынуждены выпускать на рынок программы, требующие проведения целого комплекса предварительных настроек. Некоторые из них однозначно требуют от бухгалтера-пользователя владения начальными навыками общения с вычислительной техникой. И эта тенденция год от года усиливается.

2.3.2 Обзор возможностей комплекса

«1С: Предприятие 7.5»

«1С:Предприятие 7.5» является мощной системой предназначенной для комплексной автоматизации бухгалтерского учета во всех мыслимых масштабах. Компонентность этой системы позволяет в каждом индивидуальном случае подобрать оптимальное решение, учитывающее специфику организации. Набор компонент может определяться индивидуально и в последствии пополняться.

Компонента «Бухгалтерский учет» предназначена для учета наличия и движения средств предприятия. Она может использоваться как автономно, так и совместно с другими компонентами «1С: Предприятия» в любых «соотношениях».

«1С: Бухгалтерия 7.5» позволяет автоматизировать ведение всех разделов бухгалтерского учета, а именно:

- учет операций по банку и кассе;

- учет основных средств и нематериальных активов;

- учет материалов и МБП;

- учет товаров и услуг;

- учет производства продукции;

- учет валютных операций;

- учет взаиморасчетов с организациями;

- учет расчетов с подотчетными лицами;

- учет расчетов по зарплате;

- учет расчетов с бюджетом и др. разделы учета.

«1С: Бухгалтерия 7.5» позволяет реализовать самые гибкие схемы учета. А именно, предусмотрено:

- использование нескольких планов счетов одновременно;

- многоуровневые планы счетов;

- многомерный, многоуровневый количественный аналитический учет;

- многовалютный учет по неограниченному числу валют;

- ведение на одном компьютере учета для нескольких предприятий.

«1С: Бухгалтерия 7.5» позволяет автоматизировать подготовку, печать и хранение любых первичных документов:

- платежные поручения;

- счета на оплату и счета-фактуры;

- приходные и расходные кассовые ордера;

- накладные, требования, доверенности и др. другие документы.

Средства работы с документами позволяют организовать ввод документов, их произвольное распределение по журналам и поиск любого документами по различным критериям: номеру, дате, сумме, контрагенту.

Исходной информацией в «1С: Бухгалтерии 7.5» является операция, которая отражает реальный хозяйственный акт, произошедший на предприятии.

Каждая операция может содержать бухгалтерские проводки для отражения совершённой хозяйственной операции в бухгалтерском учете. Проводки «принадлежат» операции и всегда существуют вместе с операцией.

Операции могут формироваться автоматически на основе вводимых документов. Вместе с операцией документ может порождать бухгалтерские проводки. Такой способ позволяет быстро вводить большое количество проводок, например, при начислении амортизации основных средств.

Операции могут вводиться вручную. Для удобного ввода операций «1С: Бухгалтерия 7.5» использует типовые операции - сценарии формирования бухгалтерских проводок для оформления типовых актов хозяйственной деятельности.

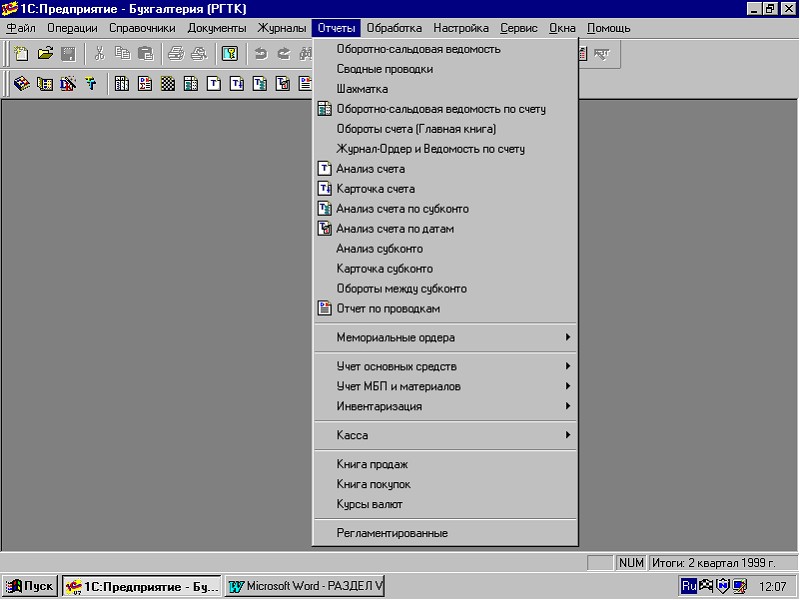

«1С: Бухгалтерия» включает набор стандартных отчетов, позволяющих бухгалтеру получить информацию за произвольный период, в различных разрезах и с необходимой степенью детализации. Это две группы отчетов:

Отчеты по синтетическому учету:

- оборотно-сальдовая ведомость;

- шахматная ведомость;

- главная книга;

- журнал-ордер и ведомость по счету;

- анализ счета - за период и по датам;

- карточка счета.

Отчеты по аналитическому учету:

- оборотно-сальдовая ведомость по счету в разрезе объектов аналитического учета;

- анализ счета в разрезе объектов аналитики;

- анализ объекта аналитики по счетам;

- карточка операций по объекту аналитики.

«1С: Бухгалтерия 7.5» включает набор форм бухгалтерской и налоговой отчетности «на все случаи жизни». Эти формы ежеквартально обновляются фирмой «1С» и бесплатно распространяются среди зарегистрированных пользователей программы.

«1С:Бухгалтерия» может быть адаптирована к любым особенностям учета на конкретном предприятии силами самих пользователей. В состав системы входит Конфигуратор, который позволяет:

- настраивать систему на различные виды учета и реализовать любую методологию учета;

- редактировать свойства справочников: изменять состав хранимой информации, количество уровней вложенности;

- создавать новые справочники произвольной структуры;

- настраивать внешний вид и поведение форм для ввода информации;

- редактировать существующие и создавать новые необходимые документы любой структуры;

- изменять экранные и печатные формы документов;

- создавать новые журналы для работы с документами и произвольно перераспределять документы по журналам;

- редактировать формы и алгоритмы формирования стандартных отчетов;

- создавать любые дополнительные отчеты и процедуры обработки информации;

- описывать поведение элементов системы на встроенном языке.

И, наконец, сервисные функции:

- контроль корректности вводимых проводок;

- табло счетов (оперативный просмотр итогов по счетам);

- проверка возможности удаления "неиспользуемых" бухгалтерских счетов, объектов аналитики, документов;

- возможность подключения компьютерного видеокурса и правовой системы «1С: Гарант»;

- поддержка "2000 года";

- управление правилами округления сумм.

Связь с другими приложениями Windows:

- возможность импорта и экспорта информации через текстовые файлы позволит обмениваться данными практически с любой программой;

- встроенный язык содержит средства работы с файлами баз данных формата DBF.

«1С: Бухгалтерия 7.5» поддерживает современные средства интеграции приложений: OLE, OLE Automation и DDE. Использование этих средств позволяет:

- управлять работой других программ, используя встроенный язык, например, формировать отчеты и графики в Microsoft Excel;

- получать доступ к данным «1С: Бухгалтерии 7.5» из других программ;

- вставлять в документы и отчеты «1С: Бухгалтерии 7.5» объекты, созданные другими программами - например, помещать в первичные документы логотип фирмы;

- размещать в документах и отчетах рисунки, графики и фотографии.

Развитые средства администрирования позволяют администратору системы:

- вести список пользователей системы;

- назначать пользователям пароли на вход в систему;

- назначать пользователям различные права на доступ к информации, обрабатываемой системой;

- формировать индивидуальные пользовательские интерфейсы, включающие меню и панели инструментов;

- просматривать список работающих пользователей;

- получать историю работы пользователей.

Любая компонента «1С: Предприятия» может использоваться как автономно, так и совместно с другими компонентами.

При совместном использовании компоненты «1С: Предприятия» не только работают с общими данным в одной информационной базе, но и полностью объединяют свою функциональность. В этом случае пользователь работает, фактически, с единой системой, комплексно отражающей хозяйственную деятельность предприятия с использованием возможностей установленных компонент. Предлагаемые фирмой «1С» конфигурации «Торговля+ Склад+ Бухгалтерия» и «Бухгалтерия+ Зарплата+ Кадры» представляют собой комплексные прикладные решения, совместно использующие возможности различных компонент системы «1С:Преприятие». Конфигурация «Торговля+ Склад+ Бухгалтерия» предназначена для комплексной автоматизации торговых организаций. В данной конфигурации решена задача совмещения эффективной системы оперативного учета и управления торговыми операциями с корректным и методически правильным отражением торговых операций в бухгалтерском учете. Конфигурация «Бухгалтерия+ Зарплата+ Кадры» предназначена для организаций, которым требуется автоматизировать ведение бухгалтерского учета, и при этом требуется сложный расчет зарплаты (для большого числа работающих и/или по разветвленной системе начислений-удержаний).

Для пользователей системы программ «1С: Предприятия» фирма «1С» предлагает набор решений по подключению различного оборудования, применяемого в торговле и складском деле: контрольно-кассовых машин, POS-терминалов, сканеров и принтеров штрих-кодов, дисплеев покупателя, электронных весов, терминалов сбора данных. Эти решения основаны на технологии внешних компонент и режимов экспорта-импорта информации.

Программные продукты системы «1С: Предприятие» способны «расти» вместе с организаций, в которой они работают. Спектр программных продуктов системы «1С: Предприятие» включает однопользовательские и сетевые версии; версии, работающие в архитектуре «клиент-сервер», а также дополнительную компоненту для организации обмена информацией между территориально удаленными филиалами организации. Все версии полностью функционально совместимы, что позволяет легко перейти от использования программы на одном рабочем месте к многопользовательским и распределенным вариантам использования системы.

III. Практическое применение комплекса «1С:Предприятие 7.5» в сфере автоматизации учета основных средств.3.1. Предварительная настройка комплекса

Прежде чем начинать работу с открытой бухгалтерской программой ее необходимо настроить на специфику учета в конкретной организации, а именно:

- настроить список констант и ввести их значения;

- настроить синтетическую и аналитическую структуру плана счетов;

- организовать структуру справочников;

Проиллюстрируем пошаговое выполнение предварительной настройки программы на примере компьютерного учета основных средств.

3.1.1. Настройка констант

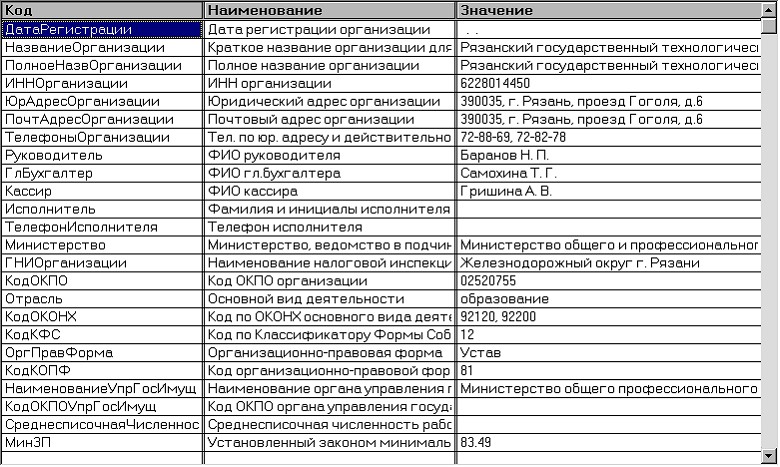

Константы в «1С: Бухгалтерии» используются для хранения постоянной или условно-постоянной информации, например, полного наименования организации, юридического адреса, вида деятельности, фамилий руководителя и главного бухгалтера, ставок налогов и т.д.

Удобство использования констант заключается в том, что в них один раз заносится какая-либо информация, которая затем может многократно использоваться в расчетах, при формировании документов и отчетов. Например, уже упоминавшееся наименование организации можно занести в специально объявленную константу, а в многочисленных первичных документах, бланках бухгалтерской и налоговой отчетности использовать имя константы для получения ее значения – наименования организации. При каких-либо изменениях в наименовании организации достаточно изменить его всего один раз - в константе – и все изменения автоматически будут отражены в тех местах, где эта константа используется. Вот так выглядит фрагмент списка констант программы:

3.1.2. Настройка плана счетов и аналитического учета

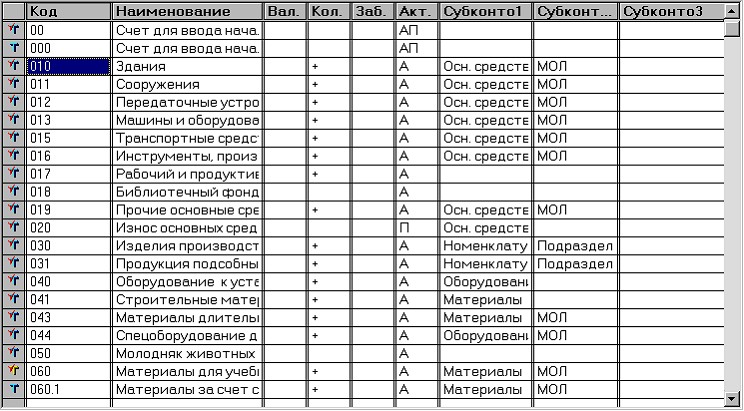

В соответствии с инструкцией № 122 от 03 11.93 г. учет основных средств в бюджетных учреждениях ведется в разрезе инвентарных объектов по местам хранения и ответственным лицам.

В типовой конфигурации синтетический учет основных средств ведется на счетах: 010 «Здания», 011 «Сооружения», 012 «Передаточные устройства», 013 «Машины и оборудование», 015 «Транспортные средства», 016 «Инструменты, производственный (включая принадлежности) и хозяйственный инвентарь», 017 «Рабочий и продуктивный скот», 018 «Библиотечный фонд», 019 «Прочие основные средства». Кроме того, за балансом учитывается имущество, принятое в аренду, но учитываемое у арендодателя (счет А01 «Арендованные основные средства»).

Все счета по отношению к балансу являются активными. Остатки основных средств и их приход записываются по дебету счета, а выбытие по кредиту.

Аналитический учет на балансовых счетах ведется в разрезе инвентарных объектов (субконто 1 вида «Основные средства» типа справочник «Основные средства») и материально-ответственных лиц (субконто 2 вида «МОЛ» типа справочник «МОЛ») в количественном и стоимостном измерителях.

Аналитический учет на забалансовом счете А01 «Арендованные основные средства» ведется в разрезе инвентарных объектов (субконто 1 вида «Основные средства»), материально-ответственных лиц (субконто 2 вида «МОЛ») и арендодателей (субконто 3 вида «Контрагенты» типа справочник «Контрагенты») в количественном и стоимостном измерителях.

Для хранения информации об объектах основных средств используется справочник «Основные средства», в котором для каждого объекта можно указать место хранения выбором из справочника «Подразделения».

3.1.3. Настройка справочников аналитической информации

Ввиду того, что справочники в программе допускают многоуровневую (вплоть до 10 уровней) структуру возможно организовать двухуровневый учет основных средств. На первом уровне расположим группы основных средств:

На втором уровне расположим объекты ОС как таковые, задав в качестве кода ОС их инвентарные номера:

После такого рода предварительной настройки основных параметров программы пользователь может немедленно приступить к вводу хозяйственных операций по учету основных средств.

3.2. Ввод входящей информации

Справочник "Основные средства" является прообразом картотеки основных средств. Программа предусматривает два варианта ввода информации в справочник:

- справочная информация подготавливается предварительно, а затем осуществляется ввод операций и документов;

- справочная информация вводится непосредственно во время ввода бухгалтерских операций и документов.

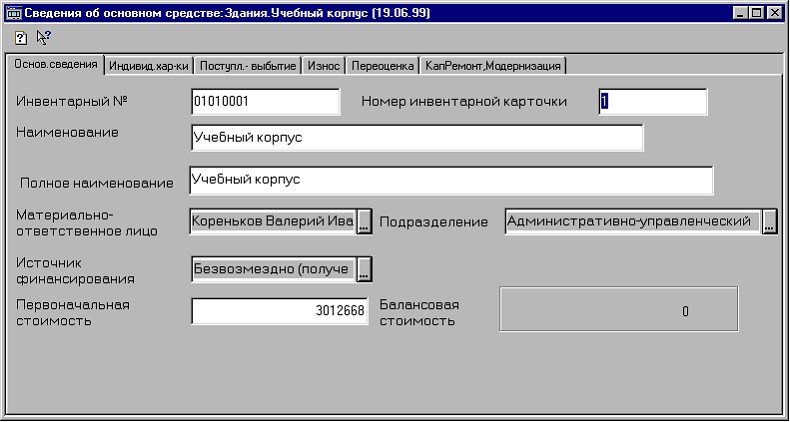

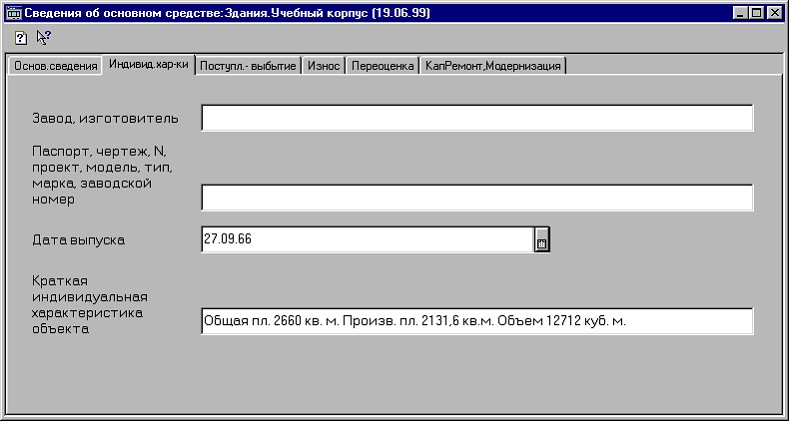

Рассмотрим первый вариант, когда ввод справочной информации об объекте предваряет ввод операций. Выполним ввод сведений об инвентарном объекте основных средств в справочник.

Вот каким образом выглядит типовой диалог по вводу информации о новом основном средстве:

После занесения всей необходимой информации об основном средстве нажатием кнопки печать можно вывести инвентарную карточку учета основных средств по форме № ОС-6 (Приложение 1).

3.2. Ввод входящей информации

3.2.1. Ввод входящих сальдо

После настройки нашей системы: уточнения плана счетов, определения структуры аналитики, создания и прикрепления к счетам справочников объектов аналитического учета, настройки констант необходимо перейти к заключительной части подготовки системы к эксплуатации: вводу остатков основных средств на начало года.

Справочник «Основные средства» может быть либо заведен заранее, либо его можно дополнять при вводе остатков.

Перед началом вводом остатков необходимо установить рабочий период. Входящие остатки в «1С: Бухгалтерии» вводятся как конечные за предшествующий период, а затем, при закрытии периода, переносятся в следующий квартал как начальные.

Проводки с остатками по счетам (субсчетам) и объектам аналитического учета вводятся в корреспонденции с фиктивным счетом «00». В бюджетном плане счетов предусмотрен счет «000».

Прежде всего необходимо определиться с датой, начиная с которой начнется ведение учета в «1С: Бухгалтерии».

Учет в «1С: Бухгалтерии» можно начинать вести с начала отчетного года, начала квартала, начала месяца и даже с произвольной даты. Решение обычно принимается как компромисс между необходимостью ввода большого количества проводок за период с начала года до текущего квартала и пользой от возможности анализа бухгалтерских данных за весь отчетный год и автоматического составления отчетности.

Тем не менее можно начинать ведение учета основных средств с произвольной даты, поскольку это, во-первых, позволит нам освоить основные приемы работы с программой; и во-вторых, предоставит возможность проверить применимость документов «1С: бухгалтерии» для специфики нашего учреждения; в-третьих, позволит очень просто составлять отчетность средствами «1С: Бухгалтерии».

При вводе остатков по счетам, для которых учет ведется по принципу двойной записи (балансовые счета), используется в качестве корреспондирующего счета фиктивный балансовый счет «00» или «000», который не имеет субсчетов. Остатки по счетам, учет по которым ведется без корреспонденции (забалансовые и вспомогательные счета), вводятся простой записью, то есть в проводке указывается только один счет.

Продемонстрируем каким образом эта процедура решается с применением бюджетной конфигурации программы.

В журнал хозяйственных операций вводится хозяйственная операция например «Ввод остатков по счету 010»:

или «Ввод остатков по счету 250» для отражения фондов в основных средствах:

![]()

Введенные в журнал хозяйственных операций операции порождают проводки, изменяющие состояние соответствующих бухгалтерских счетов:

3.2.2. Контроль корректности ввода входящей информации

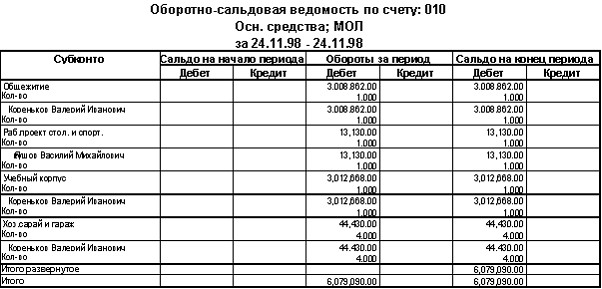

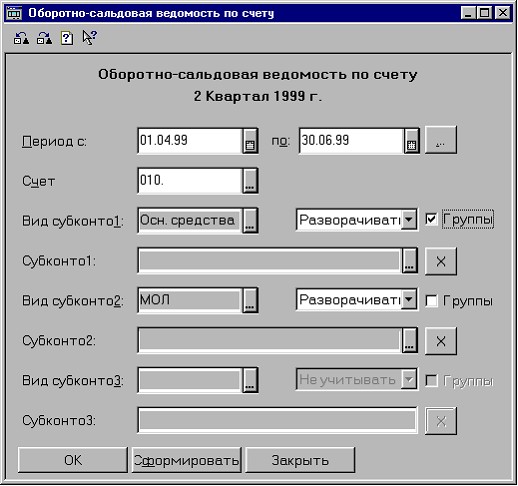

После ввода входящих сальдо по всем бухгалтерским счетам на вспомогательном счете «00» или «000» не должно быть остатка. Кроме того проконтролировть правильность введенной информации можно и при помощи любой из форм отчетности, входящей в состав программы, например пользуясь оборотно-сальдовой ведомости по счету:

После формирования подобного отчета остается сверить суммарное сальдо с данными бухгалтерского учета организации.

3.3. Методика повседневного применения комплекса.

3.3.1. Средства автоматизации ввода хозяйственных операций

Компьютерная технология ведения учета отличается от ведения учета «вручную». Регистрация факта совершения финансово-хозяйственной операции в информационной базе программы производится всего один раз – при вводе суммы проводки. Как только сумма проводки будет введена, она изменит итоги по счетам бухгалтерского учета, затронутым в проводке, и будет отражаться в отчетных документах, формируемых из программы.

В «1С: Бухгалтерии» имеется несколько способов регистрации учетной информации: ввод проводок «вручную», использование механизма типовых операций, использование настроенных документов.

Ввод проводок «вручную»

Все факты хозяйственной деятельности учреждения в «1С: Бухгалтерии» хранятся в виде операций. Каждая операция содержит одну или несколько проводок, отражающих хозяйственную операцию в бухгалтерском учете в натуральном и денежном выражении. Например, операции по вводу входящих остатков вводились «вручную».Каждая проводка, в свою очередь, может состоять из одной или нескольких корреспонденций. Проводки, содержащие несколько корреспонденций, называются «сложными». В сложных проводках дебет одного счета корреспондирует с кредитом нескольких счетов, и наоборот.

Режим ручного ввода отличается максимальной гибкостью: можно указать любое содержание операции и ввести любые проводки. Кроме того, этот режим не требует предварительной настройки в «Конфигураторе» и прост в освоении.

Ввод проводок в режиме «типовых операций»

Многие хозяйственные операции, совершаемые а организации, с точки зрения отражения в бухгалтерском учете, имеют однотипный характер и регистрируются одинаковым набором взаимосвязанных бухгалтерских проводок. Для отражения в учете таких стандартных ситуаций в «1С: Бухгалтерии» удобно использовать типовые операции. В отличие от режима ввода операции «вручную», в котором каждая проводка вводится вручную, типовая операция содержит шаблон. Шаблоном типовой операции называется сценарий формирования проводок для регистрации какого-либо хозяйственного факта. Это полезный режим автоматизированного ввода часто повторяющихся хозяйственных операций, но наиболее удобным для автоматизации учета денежных средств является метод регистрации учетной информации с помощью документов.

Использование документов «1С: Бухгалтерии»

Режим использования настроенных документов позволяет автоматически генерировать операцию, а при необходимости – и проводки на основании вводимых документов. Для удобного поиска в информационной базе документы «1С: Бухгалтерии» распределяют по журналам. Например, в типовой конфигурации в журнал «Основные средства» включены документы «Покупка ОС» и «Начисление износа ОС», «Ликвидация ОС» и др. В журнале документов можно не только выписывать новые документы, но и работать с ранее введенными документами: редактировать, переходить в журнал операций и журнал проводок, видеть проводки автоматически формируемые документом и т.д.

В последнее время наибольшей популярностью обладает режим документов. Разработчики в стандартных конфигурациях программы предусматривают документы практически на «все случаи жизни». В частности в бюджетной конфигурации имеются в наличии документы, отражающие почти все операции по учету основных средств в бюджетных учреждениях: от ввода входящих остатков в момент начала эксплуатации программы до списания пришедших в негодность основных средств за исключением редких операций, таких как изменение балансовой стоимости основного средства в связи с достройкой, дооборудованием, модернизацией, частичной ликвидацией и т.п.

Таким образом успех при работе с программой предполагает умение пользоваться стандартными документами, знать их возможности и уметь настраивать их в соответствии с потребностями конкретной организации.

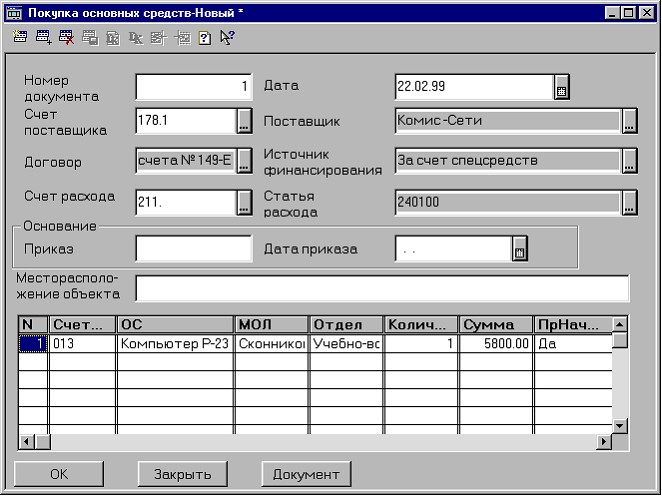

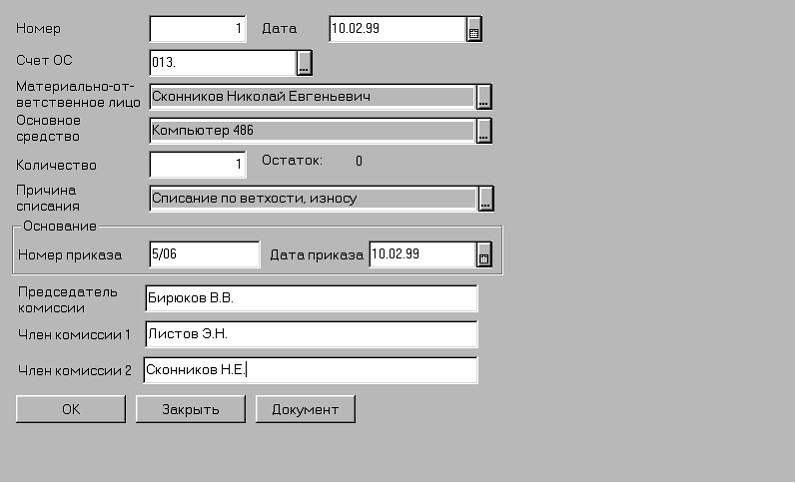

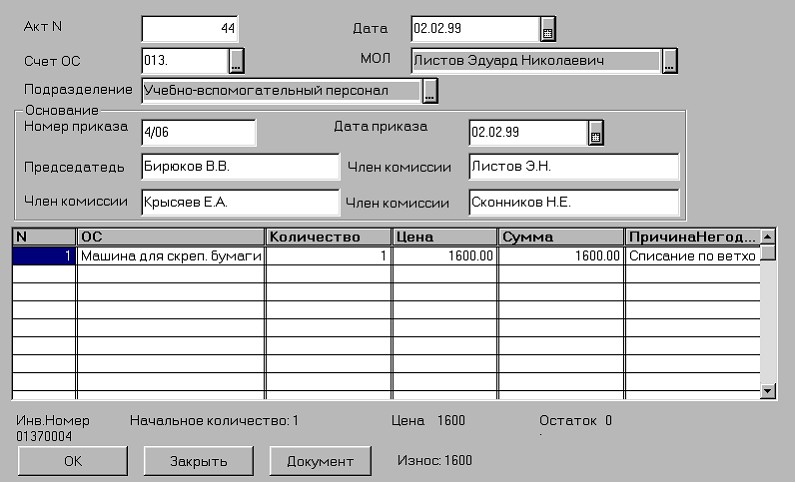

Документ «Покупка ОС»

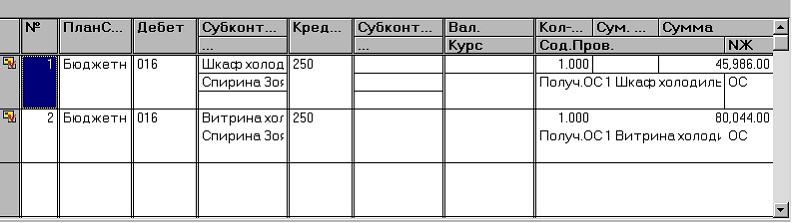

Документ «Покупка ОС» предназначен для оприходования приобретенных основных средств «Актом приемки-передачи и на внутреннее перемещение основных средств (форма № ОС-1)» и формирования соответствующих проводок.

Данные вводятся по каждому основному средству. Новое основное средство может быть заранее внесено в справочник «Основные средства», либо его можно внести в список основных средств при вводе данного документа.

Для заполнения документа необходимо вызвать документ «Покупка ОС» либо из списка документов группы «Основные средства», либо из журнала «Основные средства» (Покупка ОС) и заполнить его реквизиты.

Номер документа присваивается автоматически.

Дата документа. В качестве даты высвечивается текущая дата. При необходимости ее можно изменить. Дата документа будет записана в реквизиты субконто как дата поступления основного средства в организацию.

Счет Поставщика. Выбирается из плана счетов счет расчетов с поставщиками. По умолчанию предлагается счет 178.1.

Поставщик. Необходимо выбрать из справочника «Контрагенты» организацию-поставщика основных средств.

Договор. Из справочника «Основания», подчиненного справочнику «Контрагенты», выбирается договор (счет, счет-фактура), на основании которого проводилась оплата основного средства.

Источник финансирования. Указывается, за счет каких средств приобретено основное средство. Выбирается из списка значении перечисления «Движениефонда».

Счет расхода Из списка счетов необходимо выбрать счет, на кото рый будут относиться затраты на приобретение основных средств По умолчанию предлагается счет 200.1.

Статья расхода. Если по выбранному в предыдущем реквизите счету ведется аналитический учет по статьям расходов в соответствии с «Экономической классификацией расходов», из списка субконго выбирается нужная статья расхода. Если по выбранному счету ведется аналитический учет по другим статьям, выбирается соответствующая сгатья. Если аналитический учет не ведется переходим к следующей позиции, нажав клавишу Enter.

Приказ. Вводится номер распоряжения/приказа.

Дата приказа. Вводится дата распоряжения/приказа.

Месторасположение объекта. Вводится местонахождение объекта в момент приемки основного средства.

Затем необходимо заполнить строки табличной части документа.

Номер строки. Заполняется автоматически.

Счет ОС. Из плана счетов выбирается счет, на котором будет учитываться конкретное основное средство.

Основное средство. Из справочника «Основные средства» выбирается конкретное основное средство, если список заведен заранее, или в этот список добавляется новое основное средство и затем выбирается нужное.

Структура и реквизиты справочника «Основные средства» были рассмотрены ранее.

Заполнив необходимые реквизиты, следует нажать кнопку «ОК» для сохранения их в карточке и нажатием клавиши Enter (или двойным нажатием правой клавиши мыши) внесите основное средство в документ.

МОЛ Подтверждаются данные, указанные в карточке основного средства, нажатием клавиши Enter.

Отдел. Подтверждаются данные, указанные в карточке основного средства, нажатием клавиши Enter.

Количество. Проставляется требуемое количество. Если по данному виду основных средств не ведется групповой учет, то количество равно 1.

Сумма. Вводится стоимость основного средства по документам приобретения, включая НДС. Стоимость основных средств, приобретенных за счет средств от реализации продукции, работ услуг, должна указываться без НДС. Сумма указывается в рублях и копейках. При групповом учете вводится стоимость указанного количества основного средства.

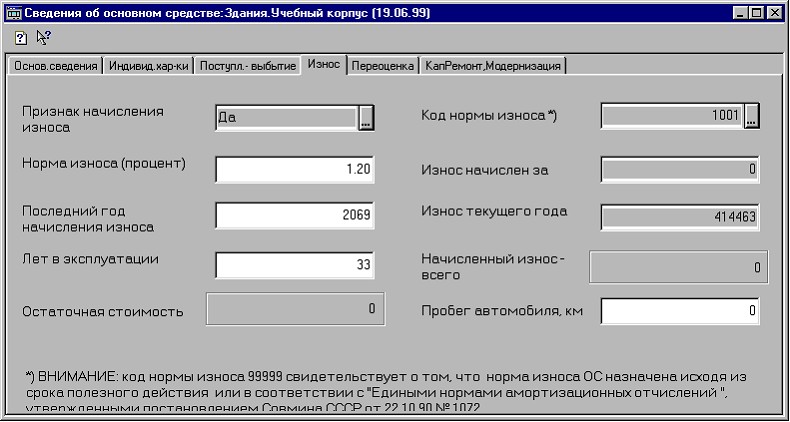

Признак начисления износа - выбирается одно из значений:

«Да» если по объекту определяется износ;

«Нет» - если по объекту не определяется износ (предметы для на учных и учебных целей, музейные ценности и т.п ).

Код нормы износа выбирается из справочника «Нормы износа», содержащего шифры и нормы износа для различных групп основных средств в соответствии с документом «Годовые нормы износа по основным фондам учреждений и организаций, состоящих на государственном бюджете СССР».

Норма износа (процент) - годовая норма износа, заполняется автоматически при выборе кода из справочника «Нормы износа», исполь зуется при автоматическом формировании проводок по начислению износа основных средств. Если для объекта нет подходящей позиции в справочнике «Нормы износа», то для него выбирается код 99999 «Нет в списке», а в реквизите «Норма износа» указывается норма износа, в процентах, исходя из срока полезного действия или в соответствии с «Еди ными нормами амортизационных отчислений», утвержденными постановлением Совмина СССР от 22.10.90 г. № 1072.

Если реквизиты Код нормы износа и Норма износа были введены в карточке основного средства, то в документе значения этих граф подтверждаются нажатием клавиши Enter

Ввод в эксплуатацию. Указывается признак ввода в эксплуатацию выбирается одно из значений:

«Да» - если основное средство вводится в эксплуатацию в момент оприходования. В этом случае в карточке дата и номер документа о вводе в эксплуатацию будут записаны автоматически такие же, как в документе на оприходование.

«Нет» - если основное средство будет введено в эксплуатацию позднее. В этом случае дата и номер документа о вводе в эксплуатацию задаются в карточке (в списке субконто) в момент ввода в эксплуатацию

После заполнения последней графы таблицы на экран вновь будет выдан список ОС для очередного выбора Таким образом заполняются строки табличной части документа

После заполнения всех реквизитов из документа можно распеча тать акты приемки-передачи (форма № ОС-1) на основные средства указанные в спецификации (Приложение 2)

Инвентарные карточки на введенные основные средства можно распечатать после проведения документа из карточки основного средства справочника «Основные средства» или из меню «Отчеты» «Учет основных средств» «Инвентарная карточка ОС»

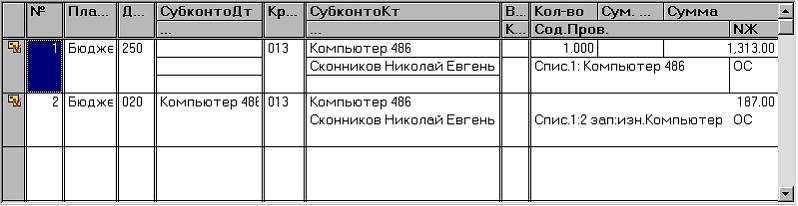

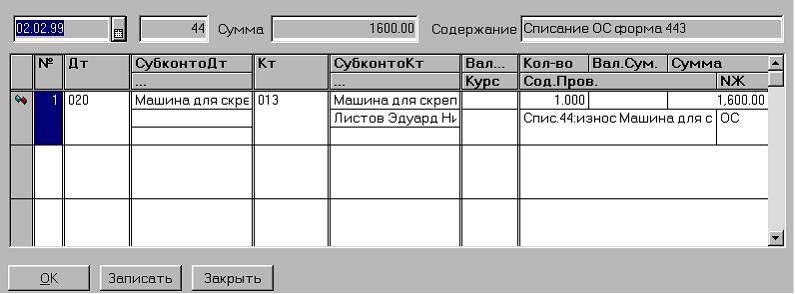

При проведении документа по каждому основному средству автоматически будут сформированы проводки на сумму стоимости в полных рублях, включая НДС. Первая проводка - Дт выбранного счета основных средств, Кр счета расчетов по выбранному поставщику, вторая проводка Дт выбранного счета расхода по выбранной статье, Кр счета 250.

Если по документам приобретения стоимость ОС указана в рублях и копейках, на сумму копеек будет сформирована дополнительная проводка Дт выбранного счета расхода по выбранной статье, Кр счета расчетов по выбранному поставщику

Нажатием на кнопку «Документ» можно сразу же получить твердую копию документа «Акт-накладная» приемки-передачи основных средств (Приложение 3).

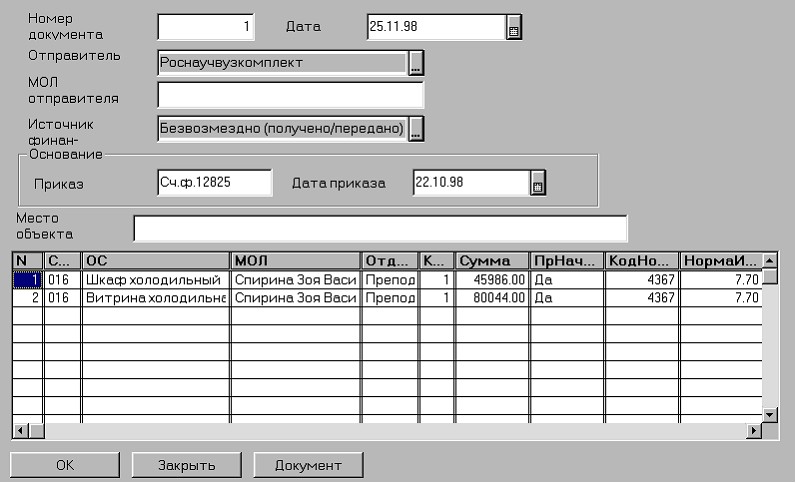

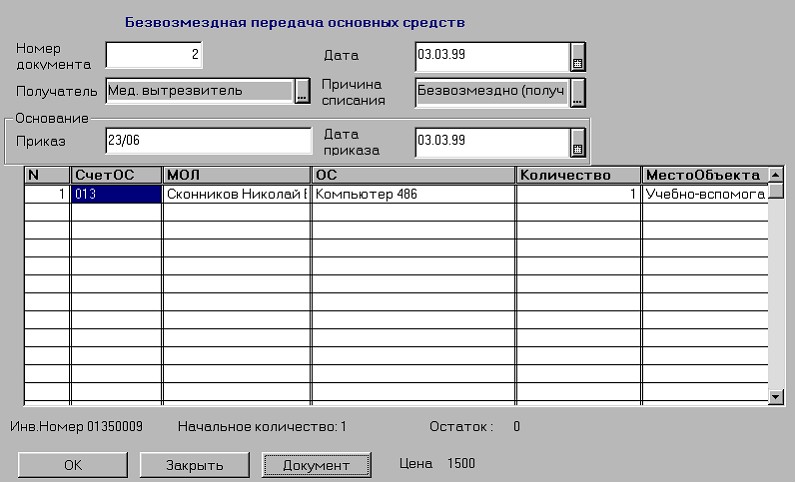

Документ «Безвозмездное получение ОС»

Документ «Безвозмездное получение» предназначен для оформле ния поступления безвозмездно полученных основных средств «Актом приемки основных средств (форма № ОС-1)» и формирования соответствующих проводок.

Отправитель Из списка организаций (справочник «Контрагенты») выбирается организация, из которой передаются основные средства

МОЛ отправителя Вводится Ф.И.О отправителя

Источник финансирования. Указывается за счет каких средств приобретено основное средство. По умолчанию установлено значение «Безвозмездное получение» из списка перечисления «Движениефонда»

При проведении документа по каждому основному средству автоматически будут сформированы следующие проводки:

если передается новое основное средство (без износа) - на сумму балансовой стоимости (Дт выбранного субсчета счета 01, Кр250);

если передается основное средство, бывшее в эксплуатации, оно должно приходоваться по остаточной стоимости. В соответствии с действующими Указаниями № АБ-23-Д от 280674 г «При поступлении основных средств (фондов) инвентарных объектов, бывших в эксплуатации, от других организаций принимающая сторона отражает в бухгалтерском учете по дебету счета 01 «Основные средства» их балансовую стоимость без вычета износа и по кредиту счетов 250 «Фонд в основных средствах» их балансовую стоимость за вычетом износа и 020 «Износ основных средств» - сумму износа этих объектов на основании документов передающей организации». В этом случае формируются 2 проводки на сумму начисленного износа (Дт выбранного субсчета счета 01, Кр020) и на сумму балансовой стоимости за вычетом износа (Дт выбранного субсчета счета 01, Кр250);

если передается полностью изношенное ОС, проводка формируется

на сумму балансовой стоимости (Дт выбранного субсчета счета 01, Кр020)

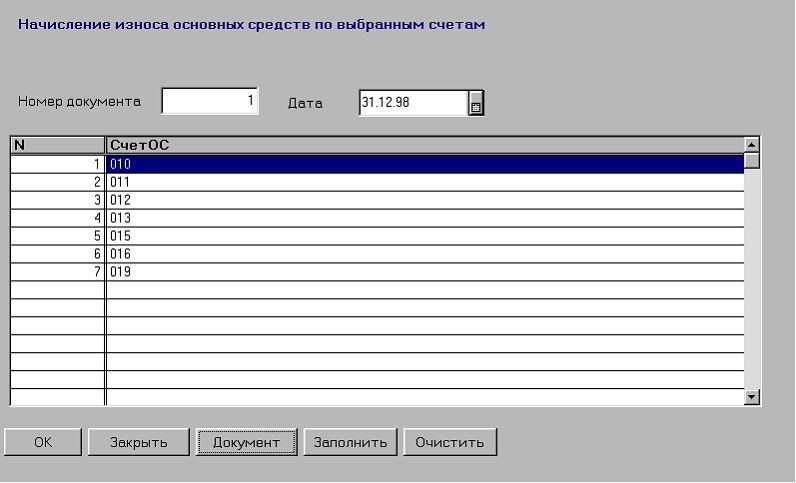

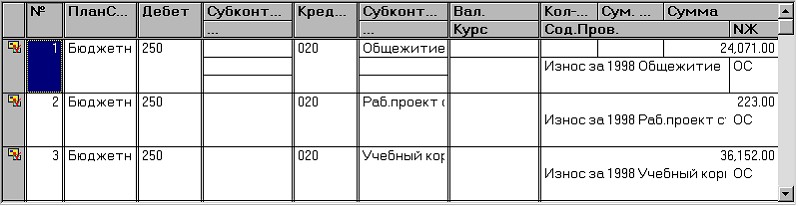

Документ «Начисление износа»

Документ «Начисление износа» предназначен для оформления операций (автоматического формирования проводок), связанных с ежегодным начислением износа основных средств. Предполагается, что до проведения документа для каждого основного средства предварительно были заданы начальные сальдо по субсчетам счета 01 (балансовая стоимость) и субсчету 020 (начисленный износ), год передачи в эксплуатацию, признак начисления износа и норма износа Те основные средства, у которых признак начисления износа задан «Нет», не будут участвовать в расчете, по ним не будет начисляться износ.

Документ «Начисление износа» можно вызвать либо из списка документов группы «Основные средства», либо из журнала «Основные средства» (НачислениеИзноса).

Для заполнения спецификации можно использовать кнопку «Заполнить». По нажатию этой кнопки спецификация документа будет заполнена номерами счетов, по которым ведется учет основных средств. Кнопкой «Очистить» можно отменить заполнение спецификации.

Собственно расчет необходимых сумм и формирование проводок по каждому основному средству, учитываемому на выбранных счетах, выполняется документом в момент проведения. Документ в дальнейшем может перепроводиться, при этом ранее сформированные документом проводки удаляются и формируются новые- Кроме того, при проведении документа в карточке ОС заполняются реквизиты группы «Износ».