Кредитная политика коммерческого банка и выбор метода оценки кредитоспособности заемщика

Министерство образования Украины

Киевский Национальный экономический Университет

Криворожский экономический институт

Кафедра “Финансов и банковского дела”

Допущено к защите

Зав. кафедрой финансов и банковского дела

И.П. Васильчук

“ “ 19 г.

Дипломная работа

на тему: “Кредитная политика коммерческого банкаи выбор метода оценки кредитоспособности заемщика”(на примере Укрэксимбанка)

Выполнил: студент 5 курса ЗФ

спец. 0501.04 (01), 2 группы

Пикуль Юрий Николаевич

Научный руководитель:

ассистент Барабаш Е.В.

Содержание

Введение 3

1. КРЕДИТНАЯ ПОЛИТИКА КАК ОСНОВНОЙ ИНСТРУМЕНТ ДОСТИЖЕНИЯ СТРАТЕГИЧЕСКИХ ЦЕЛЕЙ КОММЕРЧЕСКОГО БАНКА 6

1.1. Основы кредитной политики коммерческого банка 6

1.2. Выбор метода оценки кредитоспособности заемщика 16

2. АНАЛИЗ КРЕДИТНОЙ ПОЛИТИКИ БАНКА. ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА 26

2.1. Краткая характеристика и анализ основных показателей деятельности Укрэксимбанка и АО "Альфа" 26

2.2. Кредитная политика Укрэксимбанка 30

2.3. Анализ денежного потока (cash flow) как способ оценки кредитоспособности заемщика 42

2.4. Кредитный мониторинг, как метод контроля качества кредитного портфеля банка 45

3. ПУТИ СНИЖЕНИЯ КРЕДИТНОГО РИСКА 50

3.1. Совершенствование кредитной политики коммерческого банка 50

3.2. Мировой опыт в вопросах оценки кредитоспособности заемщика 59

3.3. Пути повышения кредитоспособности заемщика 65

3.4. Работа с проблемными кредитами 68

Заключение 73

Литература 76

Приложение 79

- Введение

Современное состояние банковской системы Украины достаточно сложное. Причинами этого являются как кризисное состояние экономики в целом, так и проблемы становления и развития банковской системы. Главная цель банка, как коммерческого предприятия - получение прибыли. В нормально работающей экономике, основной источник прибыли для банка - предоставление в ссуду своих кредитных ресурсов. Анализ прибылей коммерческих банков Украины свидетельствует о том, что наибольшую часть в их структуре составляют прибыли от валютной деятельности а также доходы и комиссионные за предоставленные услуги /10/. В тоже время основные убытки банки терпят от непосредственно кредитной деятельности. По оперативным данным /10/ общая сумма убытков составила на 01.01.98 г. около 78 млн. грн. По сравнению с 1.01.97 г. на 1.01.98 г. количество просроченных кредитов увеличилось на 177 млн. грн., а пролонгированных - на 254 млн. грн. /11/.

Причиной такого положения является проведение некоторыми банками слишком рискованной кредитной политики. Естественно, полностью избежать риска невозможно, поскольку предоставление кредитов это изначально рискованный вид бизнеса. Поэтому одной из главных задач банка является минимизация кредитного риска. Эта деятельность позволит банкам максимизировать прибыль и снизить потери от проведения кредитных операций.

Одним из основных путей снижения кредитного риска является всесторонний и тщательный анализ кредитоспособности заемщика. Проведение такого анализа позволит предоставить руководству банка качественную информацию для принятия решения о выдаче кредита, в случае если финансовое состояние и репутация заемщика окажется удовлетворительным, или отказе в выдаче ссуды, когда результаты анализа отрицательные.

Рассмотрению проблем анализа кредитоспособности клиента посвящена данная дипломная работа.

Цель работы - рассмотрение кредитной политики коммерческого банка и выработка направлений ее совершенствования.

Исходя из цели основные задачи дипломной работы следующие:

- изучить теоретические и методические положения по вопросам разработки кредитной политики коммерческого банка и решения основной ее задачи - выбора эффективного метода оценки кредитоспособности заемщика;

- провести комплексный анализ собранных в базовом коммерческом банке материалов по вопросам кредитования, выявить положительные и отрицательные аспекты деятельности банка и сформировать на их основе выводы и рекомендации по совершенствованию процесса кредитования;

- изучить зарубежный опыт и с его учетом на основе анализа деятельности банка раскрыть содержание и обосновать мероприятия по совершенствованию процесса кредитования в коммерческом банке.

Объектом исследования является коммерческий банк. Предметом исследования являются экономические отношения, возникающие между банком и другими субъектами хозяйственной деятельности по поводу предоставления в ссуду денежных средств на принципах платности, срочности и возвратности.

Проблема разработки эффективной кредитной политики коммерческого банка исследовалась многими экономистами, как отечественными, так и зарубежными, в частности А.А. Веселовским, А. Епифановым, В. Мищенко, В.М. Усоскиным, Дж. Ф. Синки и др. Ими написан ряд статей, в которых исследуется эта проблема.

При написании дипломной работы использовались законодательные акты, нормативные документы, статистические данные, отчетность банка и предприятий, работы отечественных и зарубежных авторов.

- КРЕДИТНАЯ ПОЛИТИКА КАК ОСНОВНОЙ ИНСТРУМЕНТДОСТИЖЕНИЯ СТРАТЕГИЧЕСКИХ ЦЕЛЕЙ КОММЕРЧЕСКОГО БАНКА

- Основы кредитной политики коммерческого банка

Кредитная политика коммерческого банка представляет собой систему денежно-кредитных мероприятий, проводимых банком для достижения определенных финансовых результатов и является одним из элементов банковской политики.

На первом этапе реализации кредитной политики происходит оценка макроэкономической ситуации в стране в целом, региона работы потенциальных заемщиков в частности, анализа отраслевой динамики выбранных направлений кредитования, проверке готовности персонала банка к работе с различными категориями ссудополучателей, принятие ряда внутрибанковских нормативных документов. Проводимая работа происходит вне поля деятельности непосредственного кредитного подразделения и относится больше к работе аналитических и маркетинговых служб банка, но присутствие этих необходимых, элементов анализа делают процесс кредитования осмысленным и подготовленным.

Исходя из проведенных исследований руководство банка принимает меморандум кредитной политики на конкретный период (обычно 1 год). В этом документе излагаются:

- Основные направления кредитной работы банка на предстоящий период, конкретные показатели кредитной деятельности (нормативы и лимиты), обеспечивающие необходимый уровень рентабельности и защищенности от кредитных рисков, например:

- соотношения кредитов и депозитов;

- соотношения собственного капитала и активов;

- лимиты сегментов портфеля активов банка в целом;

- лимиты сегментов кредитного портфеля (лимиты на кредитование предприятий одной отрасли, одной формы собственности, одного вида кредитования и т.д.). Обычно размер лимита включает не более 25 % от величины общего кредитного портфеля. Увеличение определенного сегмента сверх лимита возможно при наличии способов защиты от этого повышенного кредитного риска;

- клиентские лимиты:

а) для акционеров (пайщиков);

б) для старых, с определенной историей взаимоотношений, клиентов;

в) для новых клиентов;

г) для неклиентов банка;

- организация кредитного процесса;

- перечень требуемых документов от заемщика и стандарты подготовки проектов кредитных договоров;

- правила проведения оценки обеспечения.

Только после принятия этих документов, регламентирующих кредитный процесс, можно говорить о внутренней готовности банка к работе по кредитованию.

Кредитная политика коммерческого банка основывается на реальных экономических предпосылках и источниках кредитного потенциала. Для успешной ее реализации банку необходимо вести учет всех факторов, которые оказывают воздействие на реализацию потоков притока средств кредитного потенциала. В этой связи необходимо рассмотреть основные факторы, воздействующие на эффективность политики банка в части формирования средств кредитного потенциала.

К основным формам повышения источников кредитного потенциала относятся:

- повышение числа банковских клиентов;

- увеличение средств существующих в банке участников и клиентов;

- рост организационной сети банка;

- объединение средств участников и клиентов банка по целевому назначению (например, создание общего фонда жилищного строительства).

Средства хозяйственных предприятий и организаций — основной фактор формирования кредитного потенциала. Анализ и оценка реальных возможностей к аккумуляции средств у предприятия, с одной стороны, и потребностей в денежных средствах этого же предприятия с другой — важнейшие элементы банковской кредитной политики. В зарубежной практике предпочтение отдается тем клиентам банка, которые целиком свою хозяйственную деятельность осуществляют через данный банк и депонируют в нем все свои денежные средства.

Для банков особое значение имеет большее число постоянных клиентов, так как в этом случае стабильнее депозиты в банке и его ликвидность.

Анализируя практику коммерческих банков США в части соблюдения ликвидности, отмечено следующее: "При хорошей организации работы по привлечению ресурсов не имеет существенного значения количественное соотношение некоторых статей актива с привлеченными депозитами. Действительно, более низкое процентное соотношение среднесрочных и долгосрочных размещений средств по активу с привлеченными депозитами значит меньше, чем более высокое соотношение, если во втором случае обеспечивается стабильность депозитов из конкретных источников на базе давно установленных традиционных связей" /9, с. 52—53/.

Экономичность, эффективность использования и ликвидность средств предприятий и организаций непосредственно отражаются на стабильности кредитного потенциала банка. В этой связи банк должен хорошо знать деятельность своих клиентов, систематически анализируя такие его показатели, как:

- ликвидность баланса;

- рентабельность использования средств, в частности оборачиваемость оборотных средств как реальный экономический критерий степени ликвидности средств;

- планы производства и их соответствие условиям рыночной конъюнктуры товаров;

- технический уровень предприятия и перспективы его развития;

- удельный вес продукции, производимой на экспорт, и др.

Средства населения должны занимать особое место в банковской политике формирования средств кредитного потенциала. Основные факторы, которые воздействуют на приобретение сбережений населения, следующие:

- Величина денежных доходов и склонность к сбережениям.

- Организация приобретения сбережений путем широкой банковской сети.

- Качество предоставляемых услуг населению.

- Организация информационной службы.

- Техническая оснащенность отдела банка по работе с населением.

- Хорошие знания клиентов, их региональное распределение, финансовые силы, интенсивность потребности и использования депонированных в банке средств, надежность в выполнении обязательств, возможности обеспечения и другие факторы, на основе которых можно создать реальное представление о притоке и оттоке средств населения.

Особое место в источниках средств кредитного потенциала коммерческого банка занимают кредиты Национального банка Украины. Специфика данного источника состоит в том, что:

- во-первых, кредиты Национального банка Украины — это средства эмиссии и основной инструмент регулирования объема денежной массы и ликвидности банковской системы;

- во-вторых, кредиты Национального банка Украины выдаются коммерческим банкам в порядке рефинансирования.

Система рефинансирования предполагает, что первоначально коммерческие банки предоставляют кредиты своим клиентам за счет своего кредитного потенциала, как правило, по определенному целевому назначению, имеющему важное значение для хозяйства в целом и укрепления денежного оборота. В последующем выдача кредита Национальным банком Украины коммерческому банку имеет целью возместить (рефинансировать) часть источников кредитного потенциала коммерческого банка, которая задействована в вышеуказанных кредитах клиентов банка.

Возможности использования коммерческими банками кредитов Национального банка Украины определяются денежно-кредитной политикой в стране, проводимой на том или ином этапе хозяйственного развития. Если Национальный банк Украины хочет сократить денежную массу, он проводит политику рестрикции кредита, в том числе за счет сокращения кредитов, предоставляемых коммерческим банкам. И наоборот, если предусматривается рост денежной массы, предпочтение отдается развитию деловой активности предприятий за счет экспансии кредита, в том числе за счет роста кредитов, предоставляемых Национальным банком Украины коммерческим банкам.

В настоящее время Национальный банк Украины все еще допускает распределение кредитных ресурсов бывшим специализированным банкам, что не отвечает рыночным методам управления ресурсами. Вместе с тем, в последнее время Национальным банком Украины предусматривается выдача кредитов коммерческим банкам в порядке рефинансирования при соблюдении следующих условий:

- выдача кредита клиентам коммерческого банка по приоритетным направлениям (на оплату импортного оборудования для производства товаров народного потребления и оплату сырья для легкой и текстильной промышленности, а также на конверсию производства);

- анализ финансового состояния банка и перспективы погашения кредита;

- мобилизация собственных кредитных ресурсов коммерческого банка и отсутствие выдачи межбанковских кредитов другими банками;

- экономическое обоснование с направлением использования кредита;

- переуступка Национальному банку Украины залогового права на имущество клиентов, принятого коммерческими банками в качестве обеспечения кредита;

- заключение кредитного договора, где должны предусматриваться срок и размер кредита, порядок выдачи и погашения, процентная ставка и обязательство по залогу.

Межбанковский кредит — значительный источник средств для поддержания стабильности кредитного потенциала. В зарубежной практике межбанковское кредитование:

- осуществляется, как правило, в целях поддержания текущей ликвидности банка или обеспечения рентабельного вложения средств;

- носит в основном краткосрочный характер;

- является оперативным по способу предоставления средств;

- происходит в рамках корреспондентских отношений банков;

- представляет собой дорогостоящий по отношению к другим источникам кредитный потенциал банка.

Развитие межбанковского кредитования обеспечивает хорошая информационная база, характеризующая финансовое состояние банков, их платежеспособность и ликвидность. На практике необходимы публикации балансов.

Средства кредитного потенциала банков формируют рынок денег и кредита, на котором банки предоставляют и заимствуют кредиты. На кредитном рынке, как и на всяком другом, должна быть ясная картина спроса и предложения кредита. В этих целях в банке осуществляется контроль за основными факторами, которые воздействуют на спрос и предложение кредитов:

- Носитель спроса и предложения кредита.

- Объем спроса и предложения кредита по их срочности.

- Условия и высота процентного уровня, или цена кредита по срочности кредита.

- Основные тенденции движения на кредитном рынке, особенно воздействие Центрального банка.

- Соотношения процентных уровней на отдельных кредитных рынках, их закономерности.

- Система страхования риска, которая может проявляться во взятии и предоставлении кредита на кредитном рынке.

Хорошие знания тенденции на кредитном рынке дают возможность коммерческому банку проводить деловую политику эффективно и эластично, а средства своего кредитного потенциала использовать свободнее.

Если коммерческий банк имеет ясную картину на кредитном рынке, то тем самым он обеспечивает для себя возможность получения межбанковского кредита на кредитном рынке в момент возникновения собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке.

Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо реализовать на денежном и кредитном рынке. Все сделки на денежном и кредитном рынке регулируются особыми решениями органов управления банка.

Одна из основных целей банковской политики в распределении средств кредитного потенциала — это обеспечение соответствия структуры источников средств со структурой активов банка. Так, "в США нет узаконенного коэффициента ликвидности, его определение и поддержание являются задачей руководства банка. При этом исходят из того, что тип привлеченных депозитов, источник их происхождения и стабильность являются главными факторами, определяющими ликвидность" /9, с. 52/.

Специфичность банковской функции и динамика циркуляции денежных потоков создают реальную возможность для того, чтобы банк в своей деятельности мог осуществлять срочную трансформацию средств кредитного потенциала. Срочная трансформация средств банка происходит, когда банк определенную сумму кредита предоставляет в среднем на более длительные сроки, чем срочность средств кредитного потенциала.

Возможность трансформации срочной структуры средств кредитного потенциала связана с тем, что средства депозитов по предъявлении концентрируются в банке от разных депонентов, которые их используют с различной динамикой. До какой степени банк может совершать срочное переструктурирование средств зависит от утвержденной деловой политики формирования и распределения средств кредитного потенциала, от банковского анализа источников средств и активов и уровня ликвидности в момент трансформации средств. Никакая сиюминутная конъюнктура и исключительная ситуация не могут быть основанием для срочной трансформации средств, поскольку она не имеет экономической основы и чистого расчета результатов срочной трансформации.

Зарубежный опыт свидетельствует о том, что трансформация средств кредитного потенциала является одной из основных причин обострения проблемы банковской ликвидности. Для оценки степени риска срочной трансформации целесообразно отрегулировать отражение сроков активных и пассивных операций в балансах и унифицировать позиции балансов коммерческих банков.

Качественное и количественное равновесие прилива и отлива средств кредитного потенциала — важный фактор в политике ликвидности банка. Показатели приведенной таблицы позволяют провести анализ указанного равновесия и тем самым оценить степень риска неликвидности по причине срочной трансформации средств кредитного потенциала. Простейшим показателем степени срочной трансформации может служить процентное соотношение между общей величиной краткосрочных активов и краткосрочных источников, между величиной долгосрочных активов и долгосрочных источников средств кредитного потенциала банка.

Таким образом, кредитная политика является важнейшим инструментом достижения стратегических целей коммерческого банка. От ее успешной реализации во многом зависит финансовый результат банковского учреждения. Важнейшей задачей кредитной политики является эффективная оценка кредитоспособности заемщика. Выбор метода оценки кредитоспособности заемщика требует тщательного рассмотрения.

Кредитная сделка предполагает взаимоотношения двух субъектов - кредитора и заемщика, кредитор передает заемщику объект сделки - ссуженную стоимость - на условиях срочности, возвратности, платности, но при этом остается собственником объекта сделки. В каждой кредитной сделке для кредитора присутствует элемент риска: невозврата ссуженной стоимости заемщиком (по разным причинам) неуплаты процентов по ссуде, нарушения сроков возврата.

В дипломной работе рассматривается вариант, когда в качестве кредитора выступает банковское учреждение, т.е. речь идет о банковском кредите.

В мировой практике кредитоспособность клиента является одним из основных объектов при определении целесообразности и форм кредитных отношений с ним. Способность к возврату долга связывается с моральными качествами клиента, его талантом и родом занятий, степенью вложения капитала в недвижимое имущество, возможностью заработать средства для погашения ссуды и других обязательств в ходе процесса производства и обращения.

Кредитоспособность заемщика зависит от разных факторов, в том числе от его финансового положения - уровня обеспечения собственными средствами, уровня рентабельности, наличия достаточного объема ликвидных активов, финансовой дисциплинированности заемщика и его контрагентов.

Для оценки кредитоспособности на перспективу нужно, помимо указанного, учесть влияние предстоящих конъюнктурных изменений в экономике, сказывающихся на деятельности заемщика, с учетом сумм и сроков предстоящих поступлений доходов и их использования, в соответствии с обязательствами по платежам (за материалы, энергию, и др.) и погашением ссудной задолженности. Дополнительные сложности в определении кредитоспособности возникают и в связи с таким фактором, как репутация заемщика, измерить и оценить относительное значение которой невозможно.

При определении кредитоспособности надо учитывать и данные о разных сторонах деятельности заемщика, условиях его работы. Наряду с цифровыми показателями можно использовать данные о репутации заемщика, что не поддается выражению в цифровом виде.

Таким образом, кредитоспособность заемщика основывается на моральных качествах клиента и его способности воспроизвести авансированные средства для погашения долга.

Основная цель изучения кредитоспособности - определить способность и готовность заемщика вернуть запрашиваемую сумму в соответствии с условиями договора о выдаче ссуды. Банк должен в каждом случае определить степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен в данных обстоятельствах.

Сложность оценки кредитоспособности заемщиков обусловила применение разнообразных подходов к такой задаче, в зависимости от особенностей заемщиков.

Один из подходов, базирующийся на правовой и финансово-хозяйственной способности заемщика получить и возвратить кредит, закреплен в положении НБУ “О кредитовании”. Здесь кредитоспособность определяется, как способность заемщика в определенном объеме и в определенный кредитным соглашением срок рассчитаться по основному долгу и процентам, которые подлежат уплате за пользование кредитом в сроки, определенные в кредитном договоре.

Кредитоспособность заемщика означает способность юридического или физического лица полностью и в срок рассчитаться по своим долговым обязательствам.

Понятие кредитоспособности включает правовое и хозяйственно-финансовое состояние заемщика, которое определяет наличие предпосылок для получения им кредитов, а также их погашения в установленные сроки.

Кредитоспособность заемщика, в отличие от его платежеспособности, не фиксирует неплатежи за текущий период или на какую-либо дату, а прогнозирует его платежеспособность на ближайшую перспективу. Оценивается кредитоспособность на основе системы показателей, которые отражают размещение и источники оборотных средств, результаты хозяйственно-финансовой деятельности заемщика. Выбор показателей зависит от особенностей построения баланса и других форм отчетности клиентов, их отраслевых особенностей, формы собственности.

При оценке кредитоспособности заемщика учитываются: правомочность, которую юридическое лицо получает только с момента государственной регистрации его устава в исполнительных органах власти, финансовая стабильность, платежеспособность и другие показатели (ликвидность баланса, состояние активов, эффективность использования средств, прибыль, наличие обеспечения или другие гарантии возвращения кредита, рейтинг).

Глубина анализа кредитоспособности зависит от наличия или отсутствия в прошлом кредитных отношений банка с конкретным заемщиком, от результатов его хозяйственно-финансовой деятельности, размеров и сроков предоставления ссуд.

Другой подход основан на системе показателей, используемых американскими специалистами, - так называемых 5 "С" /25/:

- character (характер заемщика);

- capacity (финансовые возможности);

- capital (капитал, имущество);

- collateral (обеспечение);

- conditions (общие экономические условия).

Под “характером” заемщика имеется в виду его репутация, степень ответственности, готовность и желание погашать долг. Банк стремится прежде всего выяснить, как заемщик (фирма или частное лицо) относился к своим обязательствам в прошлом, были ли у него задержки в погашении займов, каков его статус в деловом мире. Банк стремится получить всестороннюю характеристику заемщика, используя для этого личное интервью с ним, досье из личного архива, консультации с другими банками и фирмами и прочую доступную информацию.

Финансовые возможности заемщика, его способность погасить кредит определяются с помощью тщательного анализа его доходов и расходов и перспектив изменения их в будущем. В принципе у заемщика банка есть три источника средств для погашения ссуды /12/:

- текущие кассовые поступления (cash flow);

- продажа активов;

- прочие источники финансирования (включая заимствования на денежном рынке).

Коммерческие банки традиционно относятся к той категории кредиторов, ссуды которых погашаются за счет чистого сальдо текущих кассовых поступлений (net cash flow). Эта величина равняется чистой операционной прибыли плюс амортизационные отчисления минус прирост дебиторской задолженности минус прирост товарных запасов плюс сумма счетов к оплате.

Критическое значение для погашения займа имеет динамика дебиторской задолженности предприятия и изменение его товарных запасов. Чаще всего с этими статьями связаны трудности в погашении займа.

Кроме первых двух критериев банк большое внимание уделяет также другим факторам, а именно акционерному капиталу фирмы, его структуре, соотношению с другими статьями активов и пассивов, а также обеспечению займа, его достаточности, качеству и степени реализуемости залога в случае непогашения ссуды.

Наконец, при рассмотрении заявки на кредит принимаются во внимание “общие условия”, определяющие деловой климат в стране и оказывающие влияние на положение как банка, так и заемщика: состояние экономической конъюнктуры, наличие конкуренции со стороны других производителей аналогичного товара, налоги, цены на сырье и т. д.

Одна из целей кредитных работников банка заключается в том, чтобы выразить в цифрах (квантифицировать) указанные критерии применительно к каждому конкретному случаю. На основе этого будет принято взвешенное решение относительно кредитоспособности заемщика, целесообразности выдачи ему кредита, ценовых и неценовых условий этого кредита и т. д. В рамках дилеммы “риск - доходность” заемщики, имеющие более слабые финансовые позиции (а следовательно, более подверженные риску) должны платить за кредит больше, чем более надежные заемщики.

От полноты и достоверности информации о потенциальном заемщике зависит правильность принятия решения о выдаче кредита. В каждом конкретном банке состав и характер информации запрашиваемой у клиента и получаемой из других доступных источников может различаться, однако должны быть освещены основные вопросы, ответы на которые необходимы для принятия решения.

Примерный перечень вопросов /13/ задаваемых клиенту кредитным инспектором в ходе личной беседы, приведен в приложении 1.

После беседы кредитный инспектор должен принять решение - продолжать ли дальнейшую работу с кредитной заявкой или ответить отказом.

Если предложение клиента расходится в каких то важных аспектах с принципами кредитной политики проводимой банком, то заявку следует отклонить, объяснив заявителю причины отказа.

Если по итогам беседы кредитный инспектор решает продолжать работу с клиентом, то он запрашивает у клиента пакет сопроводительных документов, детальный анализ которых будет проведен на последующих этапах работы с заявкой и на основании которых заполняется кредитное досье. Состав такого пакета следующий:

- финансовый отчет (баланс) фирмы за последние три года работы.

- отчет о движении кассовых поступлений.

- внутренние финансовые отчеты.

- внутренние управленческие отчеты.

- технико-экономическое обоснование кредитуемого мероприятия.

- налоговые декларации.

Кроме информации получаемой непосредственно от клиента банк старается получить информацию о нем и из других источников. Такими источниками могут быть:

- материалы о клиенте имеющиеся в архиве банка;

- сведения других банков, в которых этот клиент уже кредитовался;

- сведения других фирм, сотрудничавших с клиентом в прошлом (его кредиторы, покупатели продукции, поставщики и т.д.);

- отчеты и другие материалы частных и государственных учреждений и агентств (отчеты о кредитоспособности, отраслевые аналитические исследования, справочники по инвестициям и т.д.).

Эксперты кредитного отдела в первую очередь обращаются к архивам своего банка. Банк может располагать центральной картотекой на всех вкладчиков и заемщиков, из которой можно почерпнуть информацию об их кредитоспособности. К примеру она покажет как погашались ссуды в прошлом, каков остаток на текущем и сберегательном счетах и имеет ли податель заявки допускать овердрафт по счету. Если заявитель уже получал ранее кредит в банке, то в архиве имеются сведения о задержках в погашении долга или других нарушениях.

Важные сведения можно получить у банков и других финансовых учреждений, с которыми уже имел дело заявитель. Банки, инвестиционные и финансовые компании могут предоставить материалы о размерах депозитов компании, непогашенной задолженности, аккуратности в оплате счетов и т.д. Торговые партнеры компании могут сообщить данные о размерах предоставленных ей коммерческих кредитов. По этим данным можно судить о том, использует клиент заемные средства эффективно или нет.

Кредитный отдел может также обратиться к специализированным кредитным агентствам и получить у них отчет о финансовом положении предприятия или физического лица /23/. Отчет содержит сведения об истории компании, ее операциях, рынках сбыта, филиалах, регулярности оплаты счетов, размерах задолженности и т.д.

В США, например, существует кредитное агентство “Дан енд Брэдстрит”, которое собирает информацию о фирмах США и Канады и предоставляет ее по подписке (на сегодняшний день оно располагает информацией примерно о 3 млн. фирм и компаний). Краткие сведения о фирме и оценки ее кредитоспособности публикуются в общенациональных и региональных справочниках. Сведения об оплате торговых счетов американскими компаниями дает Национальная информационная кредитная служба.

Имеется также большое количество справочников и аналитических отчетов, которые могут быть использованы в кредитной работе. Например, ассоциация “Роберт Моррис Ассошиэйтс” публикует совокупные финансовые отчеты и рассчитывает коэффициенты по 300 отраслям хозяйства.

Но наибольшей популярностью пользуются запросы у других банков, уже имевших в прошлом контакты с данным клиентом, и у его торговых партнеров. Эти сведения особенно ценны, так как они основаны на прошлом опыте прямого общения с данной компанией.

Следует учитывать, что умышленное искажение или ненадлежащее использование конфиденциальной информации может нанести существенный вред участвующим сторонам. Особенно опасно разглашение полученных сведений. Скажем, если клиент узнает, что банк получил о нем нелестный отзыв от его поставщика, он, скорее всего, откажется от услуг этого поставщика. Если же случай с разглашением конфиденциальной информации получит широкий резонанс, банку уже никто не предоставит сведений такого рода.

Поэтому в деловом мире неукоснительно соблюдаются правила передачи конфиденциальной информации. В банковском деле США этот процесс регулируется Этическим кодексом об обмене банков информацией о кредитоспособности коммерческих фирм, разработанным ассоциацией Роберта Морриса, а также аналогичным кодексом об обмене информацией между банками и фирмами предоставляющими коммерческий кредит.

В первом кодексе, который был принят в 1916 году, декларируются базисные нормы и принципы обмена информацией, такие как конфиденциальность и точность запросов и ответов, недопустимость раскрытия источника информации без разрешения, обязательное указание цели запроса и суммы сделки, о которой идет речь. Если банк ведет переговоры с клиентом об открытии счета, он не должен обращаться к своему конкуренту, скрывая при этом цель получения информации. Когда банк хочет получить сведения в связи ведущимся или предполагаемым судебным преследованием, это должно быть четко указано в запросе. Все письма по поводу кредитоспособности должны подписываться соответствующими должностными лицами.

Запрос может быть сделан в письменной или устной форме. Письменный вариант стоит дороже и требует большего времени. Однако многие коммерческие банки и фирмы предпочитают этот способ, так как при телефонном контакте трудно установить действительного получателя информации.

Таким образом, выбор метода оценки кредитоспособности заемщика представляет собой сложный, многогранный и трудоемкий процесс. От его правильной организации зависит уровень кредитного риска, принимаемого на себя банковским учреждением

Рассмотрев теоретические аспекты реализации кредитной политики коммерческим банком и основной ее задачи - выбора метода оценки кредитоспособности заемщика, необходимо рассмотреть, как поставлена эта работа на конкретном примере.

- АНАЛИЗ КРЕДИТНОЙ ПОЛИТИКИ БАНКА.ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

- Краткая характеристика и анализ основныхпоказателей деятельности Укрэксимбанка и АО "Альфа"

Государственный экспортно-импортный банк Украины (Укрэксимбанк) создан 3 января 1992 года Указом Президента Украины. Банк находится в полной государственной собственности Украины. Головная контора находится в г. Киеве. По Украине открыто 19 отделений банка (еще два отделения находятся в стадии регистрации).

Банк имеет генеральную банковскую лицензию Национального банка Украины и предлагает своим клиентам следующие виды банковских услуг:

- Открытие и обслуживание счетов в национальной и иностранных валютах;

- Выполнение международных расчетов в форме документарных аккредитивов, инкассо и переводов;

- Открытие и ведение корреспондентских счетов “Ностро” и “Лоро” в национальной и иностранных валютах;

- Международные расчеты с использованием системы международных расчетов SWIFT;

- Предоставление услуг по размещению средств в иностранных банках, выполнение всех видов конверсионных и депозитных операций на международных валютных рынках с использованием системы “Рейтер Дилинг”;

- Привлечение по поручению Правительства Украины средств на международных кредитных рынках и обслуживание международных кредитных линий;

- Предоставление кратко-, средне- и долгосрочных кредитов в национальной и иностранных валютах;

- Выполнение операций в иностранных валютах на внутреннем валютном рынке по поручению банков: предприятий и физических лиц:

- представительство интересов клиентов на валютных биржах;

- покупка-продажа иностранной валюты на валютных биржах;

- инкассация валютной выручки торговых организаций;

- покупка-продажа наличной иностранной валюты через сеть обменных пунктов;

- конверсионные операции с наличной иностранной валютой;

- выплата и инкассация именных и дорожных чеков;

- выплата клиентам наличной валюты на командировочные расходы;

- Привлечение средств в национальной и иностранных валютах на депозит до востребования и срочные вклады от физических и юридических лиц;

- Принятие и предоставление обеспечения для платежных договоров по поручению своих клиентов;

- Предоставление банковских гарантий в национальной и иностранных валютах;

- Проектное финансирование.

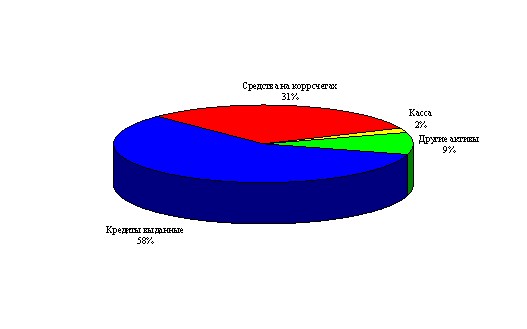

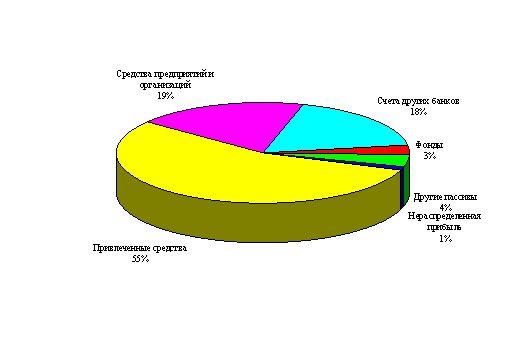

Основные показатели деятельности Укрэксимбанка приведены в таблице 1, структура активов и пассивов на рисунках 1 и 2.

Одним из клиентов Укрэксимбанка является АО “Альфа”.

Акционерное общество открытого типа “Альфа” - холдинговая компания, объединяющая созданные Акционерным обществом “Альфа” дочерние общества и представительства в различных регионах Украины (Киев, Харьков, Одесса, Донецк, Днепропетровск), а также Европы (Кипр, Швейцария, Бельгия) и Соединенных Штатах Америки.

Основные виды деятельности Акционерных обществ системы “Альфа”:

- внешнеэкономическая - экспорт цветных металлов и сплавов и изделий из них, импорт товаров промышленного производства и продовольствия ;

- создание производственных мощностей по выпуску средств вычислительной и оргтехники, контрольно-кассовых машин, продовольствия и др.;

- коммерческо-коньюктурная - металлоконструкции и прокат, компьютерная и оргтехника, коммуникационные средства для передачи и обработки информации, программные продукты, контрольно-кассовые машины, строительные конструкции и оборудование, отделочные материалы, автотранспорт, погрузочно-разгрузочная техника, горюче-смозочные материалы, бытовые приборы и оборудование, продукты питания, сырье и другие виды продукции лучших производителей Украины, стран СНГ, Европы, США;

- деятельность на рынках недвижимости и ценных бумаг;

- разработка и внедрение локальных и корпоративных вычислительных сетей и специального программного обеспечения для автоматизированных систем управления и проектирования всех уровней в промышленности, коммерческой, финансовой (банковской), издательской и других видов деятельности;

- сервисное обслуживание и гарантийный ремонт средств связи, вычислительной и оргтехники;

- экспорт свыше 30 000 тонн в год черных и цветных металлов, сплавов и изделий из них;

- крупнейший в Украине поставщик отечественных и импортных продуктов питания (сливочное масло, сахар, колбасы, ветчина, окорока, супы быстрого приготовления и др.);

- имеет в различных регионах Украины широкую сеть специализированных фирменных салонов, Региональные Технические Центры по сервисному обслуживанию и ремонту средств вычислительной и оргтехники, склады, магазины по реализации промышленных и продовольственных товаров;

- разработчик и интегратор создания систем комплексного оснащения объектов различного назначения (производственного, коммерческого, банковского и др.) автоматизированными системами управления (АСУП), проектирования (САПР), издательскими и другими системами на базе современных средств автоматизации и информационных технологий; локальных и корпоративных вычислительных сетей; специального программного обеспечения для АСУП всех уровней (АО “Альфа” - бизнес-партнер фирмы IBM , официальный авторизированный дилер компании RANK XEROX, фирм DEALINE, ARC, BORLAND, деловой партнер фирмы DIASOFN и др.);

- член Международной Академии Лидеров Бизнеса и Администрации.

АО “Альфа” удостоено в 1995 году Международной награды “ФАКЕЛ БИРМИНГАМА”.

Таким образом, АО “Альфа” являясь одним из клиентов Укрэксимбанка, регулярно пользуется банковским кредитом. Рассмотрев основные показатели деятельности контрагентов, необходимо рассмотреть процесс кредитования на конкретном примере.

Кредитная политика банка основана на общедоступности кредитных ресурсов предприятий всех форм собственности при максимальном обеспечении интересов банка относительно возврата кредитов. Экономическое положение и государственные приоритеты относительно инвестиций за счет привлеченных за рубежом кредитных ресурсов обусловили направления кредитных вложений. В то же время кредитные ресурсы в национальной валюте за счет собственных средств в СКВ направляются, главным образом, новым экономическим структурам на выполнение проектов, обеспечивающих быстрый оборот ссудного капитала.

Учитывая место, которое занимает кредитная деятельность в формировании прибыли (около 47% от чистой прибыли), банк постоянно уделяет ей первоочередное внимание, определяя приоритеты деятельности. Подход банка к кредитной политике ориентирован на достижение наибольшей эффективности с одновременным поддержанием уровня риска. Это достигается за счет тщательного изучения финансового состояния заемщика, глубокого знания рынка и прогнозирования тенденций его развития.

Оценка кредитоспособности заемщика является наиболее важным вопросом кредитной политики банка. От ее правильной организации зависит успех реализации кредитной политики. Рассмотрим процесс кредитования в современных условиях на практическом примере Укрэксимбанка.

Банк предоставляет практически весь спектр банковских услуг доступных на сегодняшний день на рынке Украины. В силу специфики положения государственного банка, а также исторических предпосылок, приоритетным направлением деятельности является предоставление валютных кредитов.

В своей работе по предоставлению валютных кредитов банк руководствуется Уставом, Законом “О банках и банковской деятельности”, Генеральной лицензией Национального банка Украины (НБУ) на право проведения операций с иностранной валютой, положением НБУ “О кредитовании”, утвержденным постановлением НБУ № 246 от 29.09.95 г., и другими законодательными и нормативными актами Кабинета Министров Украины и Национального банка Украины по валютному регулированию. Кредиты в иностранной валюте предоставляются предприятиям, организациям и другим субъектам хозяйственной деятельности (юридическим лицам, в дальнейшем “Заемщики”) независимо от форм собственности, которые являются клиентами банка, не клиентам кредиты предоставляются в исключительных случаях по решению Кредитного комитета.

Правление банка и Кредитный комитет определяют основные направления кредитной политики банка, а именно:

- текущие приоритетные направления в кредитовании с учетом кредитных рисков в разных отраслях народного хозяйства;

- структуру кредитного портфеля банка (по срокам, процентам, категориям);

- лимиты объемов кредитования на одного заемщика (для Головного банка и в разрезе отделений);

- методику оценки финансового состояния и кредитоспособности Заемщика с учетом специфики отрасли (отдельно для “малого”, “среднего” и “большого” бизнеса);

- методику определения категории кредита;

- внутреннюю базовую ставку для системы Укрэксимбанка по валютным кредитам.

Предоставление кредитов выполняется исключительно на коммерческой основе при выполнении следующих условий:

- валютные кредиты предоставляются Заемщику в безналичной форме путем оплаты расчетно-денежных документов со ссудного счета;

- кредит предоставляется только для целевого кредитования конкретного проекта или хозяйственной операции, технико-экономическая экспертиза которых свидетельствует об их достаточной доходности с учетом экономической конъюнктуры и рисков в конкретной отрасли народного хозяйства, тенденций развития рынка;

- сумма предоставляемого кредита находится в рамках лимита, установленного для отделения банка, при условии наличия свободных кредитных ресурсов и соблюдения нормативов ликвидности его баланса;

- предоставление отделениями банка кредитов, превышающих установленный лимит, производится с разрешения Кредитного комитета банка путем предварительного рассмотрения полного пакета документов по кредиту;

- проводимый банком всесторонний комплексный анализ имеет целью убедиться в кредитоспособности, финансовой стабильности, рентабельности, ликвидности Заемщика;

- кредитоваться могут только предусмотренные Уставом Заемщика виды деятельности;

- кредит должен быть обеспечен залогом имущества принадлежащего Заемщику на которое, в соответствии с действующим законодательством, может быть направлено взыскание, или другими видами обеспечения применяемыми в банковской практике;

- кредит предусматривает безусловное соблюдение принципов срочности, платности, возвратности и целевой направленности;

- кредит, как правило, может быть выдан только после полного погашения Заемщиком задолженности по предыдущему кредиту;

- запрещается предоставление кредитов на покрытие убытков хозяйственной деятельности Заемщика, формирование и увеличение уставных фондов коммерческих банков и других хозяйственных товариществ, а также на оплату Заемщиком процентов по кредитам.

Для получения кредита Заемщик должен предоставить Банку пакет документов, который включает:

- ходатайство заемщика на имя председателя Правления, в котором указано целевое назначение кредита, его сумма, срок использования, экономическая характеристика мероприятия (предприятия), которое будет кредитоваться и финансовый эффект от его осуществления и формы обеспечения;

- годовой отчет, бухгалтерский баланс на последнюю отчетную дату. Периодические статистические отчеты, отчеты о финансовых результатах, декларации о доходах, выписки по счетам заемщика;

- технико-экономическое обоснование, отображающее эффективность и окупаемость затрат, сроки осуществления мероприятия и расходов с необходимыми расчетами ожидаемых поступлений валютных средств от реализации продукции (проведение работ, предоставление услуг), за счет которых предполагается погасить получаемый кредит;

- должным образом заверенную копию импортного контракта, который должен быть оплачен за счет кредита;

- должным образом заверенную копию экспортного контракта, по которому ожидается поступление валютной выручки, которая должна быть направлена на погашение кредита;

- перечень имущества, предлагаемого для залога, и оригиналы, и должным образом заверенные копии документов, подтверждающих право собственности;

- копию решения о создании, реорганизации предприятия того органа, которому предоставлено такое право действующим законодательством, заверенную нотариально или органом, выдавшим такое решение (учредительный договор, приказ о создании и т.д.);

- копию должным образом зарегистрированного Устава (Положения) и копию свидетельства о государственной регистрации в органе государственной исполнительной власти, как субъекта предпринимательской деятельности, заверенных нотариально;

- нотариально заверенные копии лицензий на право осуществления деятельности, предусмотренное Уставом Заемщика, если таковая предусмотрена действующим законодательством;

- карточку с образцами подписей лиц, которым, согласно действующему законодательству или учредительным документам предприятия, предоставлено право распоряжаться счетами в Банке и подписи платежных и других расчетных документов. В карточку включают также оттиск печати предприятия. Такая карточка заверяется нотариально;

- подписку об ознакомлении заемщика с содержанием статьи 148-5 Уголовного кодекса Украины;

- протокол об избрании на должность, приказ о назначении (то есть копии документов, удостоверяющих полномочия должностных лиц Заемщика);

- документы, необходимые для реализации этого проекта, в том числе: проект строительства, заключения экспертов по проектно-сметной документации, графики выполнения работ, лицензии и разрешения на осуществление такого вида деятельности, соответствующие сертификаты и др.

- заявления Заемщика на имя руководителя Банка, в котором находятся его расчетный и валютный счета, о предоставлении права представителям Банка знакомиться в любое время с состоянием его счетов;

- заявление Заемщика на имя руководителя налоговой инспекции, о предоставлении права представителям Банка знакомиться в любое время с документами, характеризующими состояние его фирмы;

- арендные предприятия предоставляют еще и копию договора аренды, заверенную нотариально.

Документами, подтверждающими право собственности могут быть:

- контракты, таможенные декларации;

- платежные документы;

- договор купли-продажи, при необходимости заверенный нотариально или через фондовую биржу;

- справка государственной нотариальной конторы об отсутствии запрета на отчуждение и отсутствие ареста;

- документы, подтверждающие право собственности или право на пользование землей;

- регистрационное удостоверение, выданное Бюро Технической инвентаризации;

- технический паспорт, свидетельство о регистрации транспортного средства;

- письменное согласие всех совладельцев имущества на передачу его в залог Банку;

- разрешение уполномоченного государственного органа на передачу имущества в залог (касается государственного имущества, закрепленного за предприятием на праве полного хозяйственного ведения, и имущества акционерных обществ, находящихся в процессе корпоратизации (приватизации);

- документы, которые подтверждают цену и оценку стоимости имущества, которое предоставляется в залог;

- проект договора страхования или письменное подтверждение страховой компании о согласии на страхование имущества, предоставляемого в залог (в случае, если страхование является обязательным согласно действующему законодательству или по требованию Банка).

Одновременно предоставляется Книга записи залогов имущества.

Основной целью специалистов кредитного и других отделов, на этапе рассмотрения заявления, является профессиональная оценка сильных и слабых сторон проекта или хозяйственной операции, предложенной для кредитования и определение степени риска для Банка.

Если во время рассмотрения заявления не будут получены ответы на основные вопросы, связанные с предоставлением кредита, просьба должна быть аргументировано отклонена, даже при наличии достаточного обеспечения.

Во время анализа документов особенное внимание уделяется таким вопросам:

- кредитование таких видов деятельности, которые предусмотрены Уставом (Положением) Заемщика;

- кредит в иностранной валюте используется для целей, сформулированных в кредитном договоре. Эти цели определяются на основании контракта или договора с иностранной фирмой или фирмой-резидентом, которая специализируется на осуществлении импортных операций, предоставленного заемщиком для обслуживания кредитного проекта;

- принцип возврата валютного кредита предусматривает определение кредитоспособности заемщика, то есть наличие у него документально подтвержденных источников поступления кредитных средств, которые можно будет использовать в достаточном объеме на погашение задолженности по основному долгу, процентов за пользование кредитом и покрытие других затрат, связанных с пользованием займом.

- финансовые возможности Заемщика, его возможности своевременно погасить кредит, при необходимости, оперативно мобилизовать свои денежные средства из различных источников (на основании анализа доходов и расходов, перспектив их изменений в будущем, динамики дебиторской задолженности хозоргана и изменений его товарных запасов, структуры и качества активов Заемщика);

- капитал Заемщика (на основании анализа его структуры, соответствия с другими статьями активов и пассивов);

- обоснованность и достаточность суммы кредита, исходя из проведения Заемщиком конкретной производственной программы, ликвидность его баланса, наличие соотношения между собственными активами и заемными средствами, необходимое обеспечение потребностей для достижения запланированных результатов;

- обеспечение кредита (на основании анализа его достаточности, качества и ликвидности) в случае непогашения долга, а также правомочности клиента предложить эту форму обеспечения (на основании анализа действующего законодательства и учредительных документов заемщика);

- тщательное изучение репутации заемщика, его статуса в деловом мире (во внимание также принимается своевременность расчетов по ранее полученным кредитам как в иностранной валюте, так и в национальной валюте Украины (в том числе и в других банках), ответственность и компетентность руководителей хозоргана, качество отчетов и других документов, представленных в Банк);

- общие условия, которые определяют деловой климат в стране и влияют на финансовое состояние заемщика (состояние экономической конъюнктуры, наличие конкуренции со стороны других производителей аналогичного товара, налоговая политика правительства, цены на сырьё и др.), то есть его способность изготовлять и реализовать продукцию, поддерживать ее конкурентоспособность, принимать меры, направленные на увеличение доходов (на основании чего банк делает анализ стратегии доходности и риска хозяйственной деятельности заемщика и устанавливается правомерность осуществления конкретного производства или предоставления услуг).

Условия импортного контракта должны соответствовать Закону Украины “О внешнеэкономической деятельности” и Положению о форме внешнеэкономических договоров (контрактов), утвержденному приказом Министерства внешнеэкономических связей и торговли № 75 и зарегистрированному в Министерстве юстиции Украины 09.10.95 № 367/903.

Во время оформления кредита особое внимание обращается на условия платежа по импортному контракту. Преимущество предоставляется аккредитивной форме расчетов. Предоплата за счет кредитных средств запрещается.

Основными источниками поступления валютных средств у Заемщика могут быть:

- экспорт продукции, которая вырабатывается вследствие реализации проекта кредитования;

- экспорт продукции собственного производства, не связанного с реализацией проекта кредитования;

- экспорт закупленной продукции;

- продажа товаров или предоставление услуг на территории Украины за национальную валюту.

Источники поступления валюты должны быть подтверждены экспортными контрактами или другими соглашениями, которые имеют полноценные обязательства экспортера (заемщика) поставить, а импортера - купить соответствующую продукцию. При этом, в случае экспорта закупленной продукции заемщик должен иметь подтверждение права на ее вывоз (наличие лицензии, квоты или другой формы разрешения на экспорт продукции, если требуется в соответствии с действующим законодательством Украины).

Из вышесказанного следует, что одним из важнейших этапов кредитования в банке является анализ кредитоспособности Заемщика.

Для анализа финансового состояния Заемщика используются данные его баланса (форма 1), отчета о финансовом состоянии (форма 2) и другие данные.

Все оборотные активы современного предприятия в нашей стране можно разделить на три класса /12/:

- денежные средства (I);

- легкореализуемые требования (II);

- легкореализуемые запасы товарно-материальных ценностей (III).

В различных отраслях народного хозяйства состав ликвидных средств может несколько различаться (таблица 2).

Для оценки кредитоспособности Заемщика - АО “Альфа” - банк использует три основных показателя:

- коэффициент ликвидности;

- коэффициент покрытия баланса;

- показатель обеспеченности собственными средствами.

Все показатели рассчитываются на основании балансов и отчетов о финансовых результатах и их использовании за три года с 1994 по 1997 г. (см. прил. 2-3).

АО “Альфа” по государственному реестру относится к предприятиям торговли.

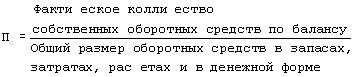

Коэффициент ликвидности предназначен для оценки способности заемщика оперативно высвободить из хозяйственного оборота денежные средства и погасить долговые обязательства:

![]()

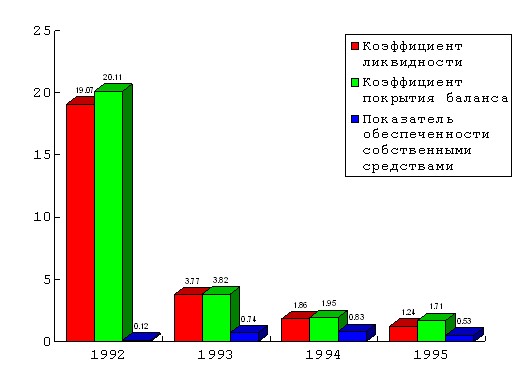

Составные данные расчета определяются на основании статей баланса, указанных в таблице 3, динамика изменения коэффициента ликвидности представлена на рисунке 3.

Оптимальное значение этого показателя 0.2-1.0.

На протяжении ряда лет коэффициент ликвидности предприятия Альфа превышает оптимальное значение. Это говорит о том, что предприятие в любой момент времени может погасить 100% своих краткосрочных долговых обязательств, за счет имеющихся в наличии средств. Однако положение предприятия таково, что у него нет необходимости пользоваться кредитами банков.

Коэффициент покрытия используется для оценки предела кредитования данного клиента. Если Кпокр менее 1, следует прекратить выдачу ссуд или потребовать гарантию.

Составные данные расчета определяются на основании статей баланса, указанных в таблице 4, динамика изменения коэффициента покрытия баланса представлена на рисунке 3.

Оптимальное значение этого показателя 1.0-3.0.

Полученные результаты свидетельствуют об устойчивости структуры баланса и способности заемщика рассчитаться по своим долгам, так как на протяжении 3-х лет этот показатель не выходил из оптимального диапазона. Однако прослеживается тенденция снижения показателя, что может быть обусловлено стремлением руководства более эффективно использовать имеющиеся в наличии финансовые ресурсы.

Показатель обеспеченности собственными средствами (Псс) включен в число основных показателей кредитоспособности в связи с исторически сложившейся проблемой занижения нормативов собственных оборотных средств. Хотя нормативы отменены, проблема с позиции гарантии возврата ссуд остается. Чем больше размер собственных средств, тем выше способность клиента в срок рассчитаться по своим долговым обязательствам:

Составные данные расчета определяются на основании статей баланса, указанных в таблице 5, динамика изменения коэффициента покрытия баланса представлена на рисунке 3.

Полученные результаты свидетельствуют о хорошем финансовом состоянии предприятия. Предприятие может в краткосрочном периоде погасить долги (если они у него появятся). Снижение коэффициента покрытия к началу 1997 года произошло по причине перехода предприятия на работу по долгосрочным контрактам, вследствие чего значительно увеличились расчеты с дебиторами а также товары отгруженные, срок оплаты которых еще не наступил.

Таким образом, по результатам проведенного анализа можно сделать вывод о хорошем финансовом состоянии предприятия и рекомендовать предоставить ему запрашиваемый кредит. Для более полного представления о способности заемщика погасить ссуду необходимо составить прогноз денежного потока, как основного источника погашения ссуды.

Анализ кредитоспособности клиента банка на основе финансовых показателей проводится на базе финансовой отчетности и имеет достаточно существенный недостаток, который заключается в том, что анализируются данные за прошедшее время. Несомненно, если не рассматривать кризисные ситуации, дела клиента, в большинстве случаев, не могут ухудшиться настолько резко, чтобы весь анализ оказался неправильным и риск невозврата кредита значительно увеличился. Однако желательно оценивать кредитоспособность клиента еще и в динамике, прогнозировать ее состояние в будущем. Для этой цели можно воспользоваться моделью оценки кредитоспособности клиента при помощи анализа его денежного потока /23/. Модель денежного потока позволяет качественно оценить кредитоспособность клиента. Желательно, чтобы приток средств обеспечивался за счет прибыли или прироста акционерного капитала, а не за счет новых кредитов.

Анализ денежного потока клиента — это оценка кредитного риска на основе оборотных отчетных показателей. Он построен на сопоставлении притока и оттока средств за определенный период. Устойчивое превышение притока над оттоком средств в истекшие периоды позволяет оценивать клиента как кредитоспособного. При резких колебаниях такого превышения или в случае обратного соотношения - превышения оттока над притоком средств - возникают сомнения в возможности клиента своевременно и полностью рассчитаться по кредиту.

Таким образом, анализ денежного потока существенно дополняет заключение о кредитоспособности клиента на основе финансовых коэффициентов.

Для анализа, на основе данных балансов АО “Альфа” (формы № 1) за 1-й, 2-й, 3-й кварталы 1997 года и за 1997 год (таблица 6) и отчетов о финансовых результатах и их использовании (форма №2) за те же периоды (таблица 7) по методике, изложенной в /21/ производятся следующие расчеты:

1. Выручка от реализации рассчитывается на основании Формы №2 по формуле:

Bi = ctp.010 - (стр.015 + стр.020 + стр.030),

где i=0...3

Таким образом:

В0 = 11251.20 - 1222.94 - 2321.20 - 228.45 = 7478.61

В1 = 11577.25 - 1405.10 - 2120.12 - 178.22 = 7873.81

B2 = 12197.55 - 1431.96 - 1042.68 - 142.33 = 9580.58

B3 = 17338.30 - 1805.60 - 1238.90 - 383.50 = 13910.30

2. Общая кредиторская задолженность. Данные берутся из баланса.

K3i = ctp.750

Таким образом:

K30 = 3964.03

КЗ1 = 4643.80

K32 = 6095.00

КЗ3 = 5790.00

3. Денежный поток.

Ri= Bi+K3i

Таким образом:

Д0 = 3514.58

Д1 = 3230.01

Д2 = 5616.55

Д3 = 8120.30

4. Усредненный коэффициент изменения денежного потока за три последних отчетных периода:

K = ((Д1 : Д0) + (Д2 : Д1) + (Д3 : Д2)) : 3

Таким образом:

К = ( 3230.01 : 3514.58 + 5616.55 : 3230.01 + 8120.30 : 5616.55 ) : 3 = 1.37

5. Прогнозируемый денежный поток:

ПД = Д3 · К

ПД = 8120.3 · 1.37 = 11107696

Таким образом прогнозируемый денежный поток на следующий квартал (1 квартал 1997 г.) равен 11 107 696 грн. Исходя из прогнозируемого денежного потока предприятия, рассчитывается величина кредита, который может быть выдан предприятию. Естественно, величина выдаваемого краткосрочного кредита не должна превышать величину прогнозируемого денежного потока.

Эффективная реализация кредитной политики банка возможна лишь в случае постоянного контроля за качеством кредитного портфеля с целью своевременного реагирования в случае его ухудшения. Реализации этой цели служит кредитный мониторинг.

Кредитный портфель банка служит главным источником его доходов и одновременно — главным источником риска при размещении активов. От структуры и качества кредитного портфеля в значительной степени зависит устойчивость банка, его репутация, финансовые результаты. Кредитные работники и высшие служащие внимательно анализируют состав портфеля с целью выявления чрезмерной концентрации кредитов в определенных отраслях или у отдельных заемщиков, а также проблемных ссуд, требующих вмешательства со стороны банка.

Целью кредитного мониторинга является контроль за качеством кредитного портфеля, проведение независимой экспертизы, своевременное выявление отклонений от принятых стандартов и целей кредитной политики банка.

Контроль за ходом погашения ссуды и выплатой процентов по ней служит важным этапом всего процесса кредитования. Он заключается в периодическом анализе кредитного досье заемщика, пересмотре кредитного портфеля банка, оценке состояния ссуд и проведении аудиторских проверок.

Для этой цели в Укрэксимбанке ведется кредитный архив, который является базой кредитного мониторинга. Там сосредоточена вся необходимая документация — финансовые отчеты, переписка, аналитические обзоры кредитоспособности, залоговые документы и т.д.

Укрэксимбанк имеет свою систему ведения кредитного досье. В нем документы сгруппированы в следующие разделы:

- документы по ссуде (копии кредитного соглашения, долговых обязательств, гарантийных писем, свидетельство на право подписи документов);

- финансовая и экономическая информация (балансы, отчеты о прибылях и убытках, аналитические таблицы, отчеты о денежных поступлениях, бизнес-планы, налоговые декларации);

- запросы и отчеты о кредитоспособности (справки кредитных агентств, телефонные запросы, переписка);

- материалы по обеспечению ссуды (документы о праве вступления во владение, финансовые свидетельства о залоге, документы о передаче прав по вкладам и ценным бумагам, закладные и т.п.);

- переписка и памятные записки (переписка с клиентом по вопросам кредита, записи телефонных разговоров, справки о состоянии текущего счета клиента).

В силу специфики положения государственного банка, а также исторических предпосылок, программа контроля над кредитным портфелем зависит от его специализации и принятых методов оценки кредитоспособности заемщика. Выдавая много ссуд предприятиям в отраслях, переживающих спад производства, банк проводит систематическую проверку дел своих заемщиков каждые 2—3 месяца.

Применяется также дифференцированный подход: наиболее надежные кредиты подвергаются проверке один раз в год, тогда как проблемные ссуды требуют постоянного анализа и контроля. Проводится постоянный контроль за крупными ссудами и периодический — по ссудам ниже определенной величины.

Проверка ссуды состоит в повторном анализе финансовых отчетов, посещение предприятия заемщика, проверка документации, обеспечения и т.д. При контрольной проверке вновь рассматривается вопрос о соответствии данной ссуды целям и установкам кредитной политики банка, анализируется кредитоспособность и финансовое состояние клиента, рентабельность операции и т.д.

В ходе очередной контрольной проверки Укрэксимбанк присваивает ссудам рейтинг, представляющий итоговую оценку кредита по ряду параметров. При этом ссудам присваивается номер (1, 2, 3, 4, 5), который соответствует одной из категорий — “Наивысшее качество”, “Удовлетворительно”, “Маржинальная ссуда”, “Критическая ссуда”, “Убыточная ссуда, подлежащая списанию”. Классификация ссуд по рейтингу позволяет банку контролировать состав кредитного портфеля. В случае роста “Критических ссуд”, выясняются причины ухудшения портфеля и принимаются меры к исправлению положения. Если рост критических ссуд связан с заемщиками в определенной отрасли хозяйства или с определенным видом кредита, выдача этих ссуд сокращается. На основе проверки дается оценка работы отдельных кредитных инспекторов и подразделений банка.

Аудиторская проверка ссуд производится управлением внутреннего аудита, подведомственным Правлению банка. Эта проверка аналогична контролю кредитного портфеля, но она, как правило, осуществляется негласно работниками независимого управления, не связанного с управлением кредитных операций.

Аудиторский контроль имеет целью ответить на следующие вопросы:

- каково состояние кредитных архивов банка, проводится ли их обновление;

- осуществляет ли руководство и рядовые сотрудники управления кредитных операций регулярное обследование портфеля ссуд;

- правильно ли определен рейтинг;

- соответствует ли работа управления кредитных операций письменному меморандуму о кредитной политике;

- каково общее качество банковского портфеля;

- достаточны ли резервные фонды банка для покрытия убытков по безнадежным ссудам.

Результаты аудиторской проверки отражаются в специальном отчете, который представляется Правлению банка, кредитному комитету банка, руководителям структурных подразделений банка и старшим кредитным инспекторам. В отчете дается оценка качества всего кредитного портфеля на момент проверки и характеристика эффективности работы управления кредитных операций и кредитных отделов структурных подразделений банка. Кроме того, аудиторы дают свои рекомендации по улучшению работы и изменению сложившихся методов и форм кредитования в банке.

Таким образом, осуществляемый в Укрэксимбанке кредитный мониторинг является мощным инструментом реализации кредитной политики банка.

Рассмотрев методы реализации кредитной политики Укрэксимбанка, следует отметить, что несмотря на то, что в банке четко организована и отлажена работа по управлению кредитными рисками, существуют пути ее совершенствования.

- ПУТИ СНИЖЕНИЯ КРЕДИТНОГО РИСКА

- Совершенствование кредитной политикикоммерческого банка

Одним из организационных мероприятий, направленных на улучшение качества проверки кредитоспособности заемщика, может быть кредитная оценка. Составление данного документа поможет кредитному инспектору систематизировать имеющиеся у него сведения и изложить их в сжатом и полном виде для представления руководству.

Кредитный комитет, который, собственно, и принимает решение о выдаче кредита, имея такой документ может лучше оценить перспективность данной сделки, поскольку вся необходимая информация по кредиту собрана в одном месте и в удобном для восприятия виде. Отпадает необходимость ворошить кипы финансовых отчетов, справок, заключений и других документов.

Работа по составлению кредитной оценки производится следующим образом: в процессе проверки заявки клиента на предоставление кредита производится оценка его кредитоспособности, перспективности кредитуемого проекта, качества и достаточности обеспечения. Кредитный инспектор получает необходимые материалы от клиента, от предприятий и банков которые ранее взаимодействовали с ним, изучает бизнес-план, на реализацию которого запрашивается кредит, посещает Заемщика с целью:

- убедиться в правильности информации, имеющейся в бизнес-плане;

- получить необходимую информацию, которая нужна для оценки кредита и не включена в бизнес-план;

- оценить жизнеспособность бизнес-плана и особенно определить способность руководства успешно осуществлять его;

- подсчитать активы предлагаемого заемщика, особенно те активы, которые предлагается взять как обеспечение на основании средних рыночных цен и при условии вынужденной продажи;

- предложить заемщику принять такие условия, при которых он имеет наибольшие шансы на положительное решение.

После получения всей необходимой информации составляется кредитный обзор в котором обобщаются имеющиеся факты и излагаются рекомендации и заключения кредитного инспектора.

Далее приведен примерный формат кредитного обзора, который должен стать результатом работы кредитного инспектора по проведению кредитной оценки.

Формат кредитного обзора:

- Информация о Заемщике.

Этот раздел должен представить полную информацию о заемщике и любых Поручителях и содержать следующие сведения:

Этот раздел должен предоставлять исчерпывающие сведения о проекте, который требует финансирования и должен содержать следующую информацию:

Этот раздел должен анализировать отрасль промышленности, в которой принимает участие заемщик и ее характеристики:

В результате анализа сильных и слабых сторон и возможностей заемщика, необходимо сделать вывод об угрозах в данной отрасли промышленности и как на них можно повлиять посредством воплощения предлагаемого проекта.

- Финансовый анализ.

- анализ бухгалтерских документов.

Этот раздел должен освещать бухгалтерскую политику, которая использовалась для отчетов предыдущих лет, а также и то, были ли они подвернуты аудиторской проверке. Он также должен указывать имена аудиторов и любые ограничения к их свидетельствам.

Любые разногласия в отчетах за предыдущие годы должны освещаться вместе с причинами этих разногласий.

Этот раздел должен предоставлять исчерпывающий анализ коммерческой деятельности за предыдущие годы заемщика/Поручителей, включая:

а) продажу: направления торговли за последние годы должны указываться как денежными терминами так и терминами объема производства, с анализом причин их увеличения/уменьшения.

б) издержки: какие основные издержки, с которыми прийдется столкнуться заемщику. Какая разбивка между фиксированными и изменяющимися издержками. Как за последние годы увеличились/уменьшились издержки. Что свидетельствует о том, что издержки находятся под эффективным контролем.

в) другие доходы/издержки: какие другие значительные доходы/издержки имел заемщик, не связанные с доходами/издержками производства и продажи своих основных линий производства (например: арендный доход, выручка от продажи основных активов, затраты на реорганизацию). Может ли это повторяться в будущем.

г) прибыльность капитала: необходимо указать уровень прибыли, которая достигалась за последние годы в связи с продажей или использованием капитала. Какие направления и динамика. Указать причины, относящиеся к этим направлениям.

Все составные части баланса предприятия должны быть проанализированы.

а) текущие активы (денежные средства или другие активы, которые могут быть переведены в денежные средства в 12-месячный период от даты баланса предприятия).

б) деньги: имеет ли заемщик значительные уровни денежных средств. Если есть, то каков их источник и как предлагается использовать эти средства в деле.

в) дебиторы: Каким образом уровень должников относится к уровню и срокам продаж в значении количества дней продажи. Как возникают должники (много мелких должников или долги сконцентрированы в одних руках). Как быстро расплачиваются должники. Должники возникли недавно или наблюдаются значительные задолженности. Каков предыдущий опыт в безнадежных долгах.

г) запасы: Могут ли быть проданы запасы, или они состоят из устаревших, непродажных товаров. Насколько высоки уровни запасов по отношению к издержкам производства за год.

д) текущие пассивы, то есть пассивы, которые должны быть погашены на протяжении 12 месяцев от даты баланса предприятия.

е) банковские займы: какие другие займы и в каких банках имеет заемщик. Зачем они были взяты. Как они обеспечены. Когда их следует выплатить. Выполнялись ли выплаты процентов и кредита до настоящего времени.

ж) кредиторы: каким образом уровень кредиторов относится к годовым производственным издержкам и срокам закупок. Существует много мелких кредиторов или есть несколько больших. Есть ли просроченная кредиторская задолженность.

з) налоги: какие налоги должен выплачивать заемщик. Сроки налоговых платежей.

Оценка также должна отражать коэффициент ликвидности - отношение текущих активов к текущим пассивам, и коэффициент “лакмусовой бумажки” - отношение денежных и близких к денежным активов плюс дебиторы к текущим пассивам, а также другие коэффициенты, которые рассчитываются в конкретном банке.

Долгосрочные активы:

а) основные средства: состав и состояние основных средств. Степень амортизации. Ставки индексации. Какой будет стоимость этих активов в случае, если они будут продаваться на рынке.

б) другие долгосрочные активы: например, инвестиции в дочерние предприятия, долгосрочные займы и др.

Долгосрочные пассивы:

Кредиторы: какую кредиторскую задолженность имеет заемщик на срок свыше одного года; как она возникла; когда ее нужно погашать; обеспечена ли она, и если да, то как.

Отношение всех активов к акционерному капиталу:

а) Излишек показателей активов над пассивами представляет инвестиции акционеров в дело. Необходимо прокомментировать значение показателя.

б) Необходимо оценить соотношение акционерного капитала к общим пассивам и какое влияние на это окажет запрашиваемый кредит.

Условные обязательства. Необходимо оценить любые показатели, которые влияют на финансовое состояние заемщика, но которые не представлены в балансе предприятия, например, выпущенные поручительства, капитальные расходы и определить их потенциальное влияние на баланс.

Сезонные колебания. Необходимо сделать анализ сезонного влияния на баланс в таких отраслях промышленности, как переработка продуктов питания, где закупка и/или продажа сырья может быть сконцентрирована в определенные времена года.

Проценты выплачиваются и кредиты возвращаются только деньгами, а не из доходов, поэтому необходимо:

а) оценить способность заемщика получать деньги;

б) динамика операционного денежного потока и причины его уменьшения или увеличения;

в) какие требования предъявляются к денежному потоку (покрытие капитальные затрат, выплата налогов, дивидендов).

Необходимо:

а) прокомментировать предусмотренную продажу, уровни стоимости и доходов для наилучшего и наихудшего случаев и обосновать эти предположения;

б) сравнить предусмотренные продажи, уровни стоимости и доходов с цифрами предыдущих лет и проанализировать причины изменений.

- Информация о руководстве.

Краткие подробности о каждом из старших руководителей заемщика, включая директора, управляющего производством, главного бухгалтера и товароведа по сбыту и маркетингу.

Как их опыт и способности могут повлиять на будущую жизнеспособность компании и особенно на предлагаемый проект.

- Полная и точная информация об имуществе, предлагаемом для передачи в залог. Здесь необходимо привести точный список имущества передаваемого в залог (земля и постройки, оборудование, автомобили и др.) и дать полное и подробное описание каждого вида:

- земля и постройки: сроки владения, место и размеры участков, размер и возраст построек, потенциальное альтернативное использование, рыночная стоимость (мнение об открытом рынке и цены принудительной продажи);

- оборудование: тип и возраст основных машин, потенциальное альтернативное использование, рыночная стоимость (мнение об открытом рынке и цены принудительной продажи);

- автотранспортные средства: количество, тип и средний возраст всех автотранспортных средств, рыночная стоимость (мнение об открытом рынке и цены принудительной продажи).

- Характеристика основных рисков и факторов которые снижают их вероятность.

Например: риск - задержка доставки оборудования или технические проблемы, которые задерживают производство всей продукции. Факторы ослабления - поставщик оборудования имеет хорошую репутацию, 50% цены покупки отложено до ввода оборудования в эксплуатацию. Контракт включает штрафы за задержку доставки/задержку начала работы.

- Источники погашения кредита.

Все кредиты должны иметь, по меньшей мере, два источника выплат. Первым, как правило, будет операционный поток денег, а последним - реализация залога.

- Выводы кредитного инспектора.

Данный кредитный обзор должен заканчиваться выводами о целесообразности предоставления запрашиваемого кредита с четким обоснованием принимаемых решений.

Предложенная методика оценки кредитоспособности заемщика имеет недостаток, который заключается в том, что методика не позволяет количественно измерить степень риска по каждому конкретному заемщику. Решить эту проблему можно, анализируя динамику экономических показателей деятельности предприятия с применением методов экономико-математического моделирования.

Таким образом, предложенная методика оценки кредитоспособности заемщика поможет более эффективно оценивать кредитоспособность заемщика, обеспечивая тем самым снижение кредитного риска.

Для уяснения положительных и отрицательных аспектов разработки и реализации кредитной политики отечественными коммерческими банками, целесообразно рассмотреть опыт зарубежных коммерческих банков, найти положительные и отрицательные моменты, и с их учетом наметить пути совершенствования кредитной политики.

Для уяснения положительных и отрицательных аспектов отечественной системы оценки кредитоспособности заемщика необходимо рассмотреть опыт экономически развитых стран в данном вопросе.

Банки развитых капиталистических стран применяют сложную систему большого количества показателей для оценки кредитоспособности клиентов. Эта система дифференцирована в зависимости от характера Заемщика (фирма, частное лицо, вид деятельности), а также может основываться как на сальдовых, так и оборотных показателях отчетности клиентов.

В начале рассмотрим показатели кредитоспособности, используемые банками Соединенных Штатов Америки - самой экономически развитой страны мира.

Ряд американских экономистов описывает систему оценки кредитоспособности, построенную на сальдовых показателях отчетности. Американские банки используют четыре группы основных показателей:

- ликвидности фирмы;

- оборачиваемости капитала;

- привлечения средств;

- показатели прибыльности.

К первой группе относятся коэффициент ликвидности (Кл) и покрытия (Кпокр).